Malgré le choc très brutal ayant frappé le marché du travail, les ménages américains n’affichent pas une déprime extrême. Deux raisons expliquent cette relative sérénité. Primo, ceux qui ont perdu leur emploi ont été bien indemnisés. Secundo, la plus grande partie d’entre eux espèrent être rappelés assez vite par leur employeur. Se profilent désormais deux écueils. Le premier est que les indemnités de chômage seront nettement réduites dans le futur paquet fiscal. Le second est que la résurgence de l’épidémie de coronavirus risque de transformer les licenciements temporaires en licenciements permanents.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

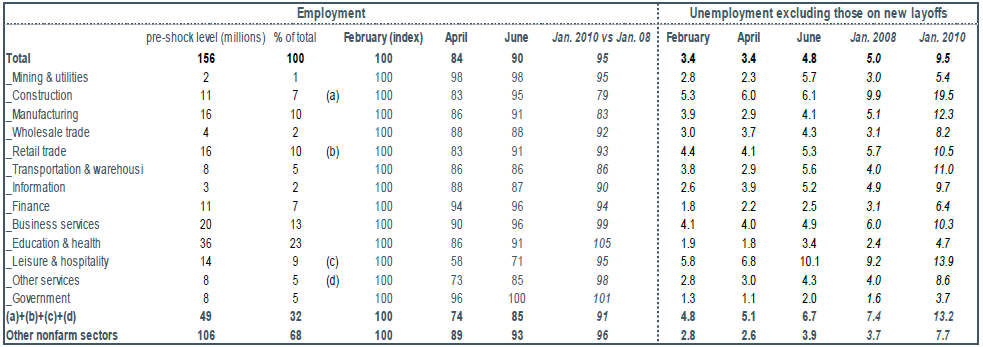

En mai, puis en juin, l’emploi a fortement rebondi. Les indicateurs à haute fréquence suggèrent qu’il n’en a pas été de même en juillet (le prochain rapport mensuel sur le marché du travail sera publié le 7 août). L’essentiel du sursaut était concentré dans quatre secteurs représentant moins d’un tiers de l’économie: construction, commerce de détail, hôtels et restaurants, services à la personne (notés a+b+c+d dans le tableau ci-dessous). Or ces secteurs sont aussi les plus exposés au risque sanitaire qui pousse les ménages à réduire leurs déplacements. Le vif rebond des cas d’infection pourrait laisser cet été le taux d’emploi près de 10 points sous son niveau pré-pandémie.

Dans les enquêtes sur leur moral, les ménages n’expriment pourtant pas une anxiété excessive, comme s’ils jugeaient que le choc n’était que transitoire. De fait, la majorité des nouveaux chômeurs espèrent être rappelées par leur entreprise avant six mois. En juin, sur 18.1 millions de chômeurs recensés, près des 60% étaient dans ce cas (on dit qu’ils sont on layoff). Seulement 7.5 millions cherchaient vraiment un nouvel emploi. A cette date, le taux de chômage était officiellement de 11.1% mais si on avait exclu les personnes ayant l’espoir de retrouver leur entreprise, on ne serait qu’à 4.8%, contre 3.4% au point bas (voir 1ère ligne du tableau et la répartition par secteurs).

Hélas, cet espoir est parfois déçu car les entreprises font face à des contraintes plus fortes. D’avril à juin, nous estimons ainsi que la baisse du nombre de chômeurs on layoff se décompose pour les deux-tiers par des reprises d’emploi et pour l’autre tiers par un licenciement permanent. Si on prolonge cette tendance, le taux de chômage « corrigé » continuerait de monter d’environ deux points dans les 6 prochains mois. Ce n’est pas le genre d’évolutions qui caractérisent une véritable reprise.

Economie

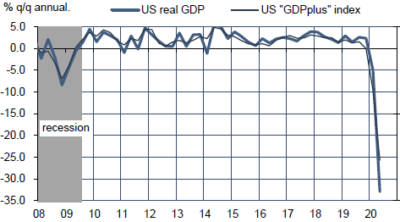

D’après la première estimation, la croissance du PIB américain ressort à -32.9% en rythme annualisé au T2 (-9.5% en rythme non annualisé). C’est de loin la plus forte baisse de l’après-guerre. Au plus fort de la crise financière le recul maximal n’avait été que de 8.4% (au T4 2008). Le gros est expliqué par le recul de -34.6% de la consommation privée. L’investissement est aussi en nette baisse, -38.7% dans le résidentiel et -27.0% dans le secteur non-résidentiel. Mais la baisse de l’investissement est en réalité assez faible. Habituellement, lors des récessions, l’investissement recule d’un ordre de magnitude plus élevé que la consommation. Les inventaires contribuent à la baisse du PIB à hauteur de 4 pts. Contrairement à l’usage lors des récessions, le commerce extérieur ne contribue que faiblement à la croissance (+0.7 pts vs +2.4 pts au S1 2009) car la demande domestique américaine a relativement mieux tenu que la demande étrangère.

Politique monétaire et budgétaire

La réunion du FOMC du 29 juillet s’est terminée sans annonce nouvelle mais en réaffirmant que la Fed était résolue à utiliser toute la gamme de ses outils pour soutenir l’économie. Lors de sa conférence de presse, Jerome Powell a une fois de plus exprimé ses inquiétudes, notant que le rythme de la reprise avait fléchi depuis la précédente réunion du 10 juin. Les facilités de liquidité d’urgence ont été prolongées de trois mois jusque fin 2020, et les lignes de swap en dollar jusqu’à la fin mars 2021. Le taux des fonds fédéraux est fermement ancré à zéro à l’horizon visible et les achats d’actifs sont prolongés à leur rythme récent.

Les Républicains ont exposé le 28 juillet leur proposition pour un nouveau paquet fiscal (HEALS Act), mais certains points de désaccord subsistent avec la Maison Blanche. La partie la plus controversée concerne l’aide aux ménages. Le GOP propose un nouveau chèque de 1200$ (plus 500$ par enfants du ménage) mais aussi une baisse du complément d’assurance-chômage, qui passerait de 600$ par semaine actuellement à 200$ durant les deux prochains mois, le temps de mettre sur pied un système offrant un taux de remplacement du salaire à 70% (le taux médian actuel est estimé à 134%). La proposition inclut aussi une extension du Paycheck Protection Program et des crédits d’impôts pour les entreprises qui conservent leurs employés. Le coût affiché de ce plan se situe à 1.1 trillion $. Les négociations ont commencé avec les démocrates qui demandent en particulier un geste plus généreux pour les ménages et des aides aux états. La Chambre à majorité démocrate avait proposé un HEROES Act à 3 trillions.

A suivre en août

La situation sanitaire et l’évolution de la politique fiscale resteront les deux principaux sujets d’attention dans les prochaines semaines. Cela mis à part, les principales donnée à suivre seront: l’ISM manufacturier (le 3), l’ISM non-manufacturier (le 5), le rapport sur l’emploi (le 7), l’inflation (le 12), les ventes au détail et la production industrielle (le 14), les minutes de la Fed (le 19) et les estimations préliminaires des PMI d’août (le 21). On cherchera surtout dans ces données à estimer le coût de la recrudescence de l’épidémie.

Sources : Thomson Reuters, Oddo BHF Securities