La Fed appuie ses décisions monétaires sur des analyses chiffrées. C’est le règne du quantitatif. Mais dans sa communication, parce qu’il faut s’accommoder de l’incertitude, elle utilise aussi le qualitatif. Deux adjectifs dominent actuellement sa réflexion: "transitoire" pour qualifier le sursaut récent de l’inflation, "substantiel" en référence aux progrès de l’emploi jugés nécessaires pour amorcer le tapering. La baisse des taux longs suggère que la thèse du sursaut transitoire est mieux admise qu’il y a quelques mois. Mais les taux ne sont-ils pas voués à remonter quand la Fed dira que les progrès substantiels sur l’emploi sont enfin réalisés?

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

En décembre dernier, la Fed a conditionné sa politique d’achats d’actifs à de « nouveaux progrès substantiels » vers son double mandat de stabilité des prix et d’emploi maximal. A l’époque, le taux de chômage était à 6.7%, le taux d’inflation annuel à 1.3%. Aujourd’hui c’est respectivement 5.9% (-0.8pt) et 5.0% (+3.7pts). Concernant l’inflation, la Fed n’a pas cessé de défendre la thèse d’un sursaut transitoire. La hausse des taux longs de janvier à mars pouvait suggérer que le marché obligataire doutait de cette analyse. Après être monté jusqu’à 1.75%, le rendement à 10 ans sans risque est retombé ces derniers jours vers 1.30%, son niveau de mi-février. Les pointsmorts d’inflation ont passé leur pic.

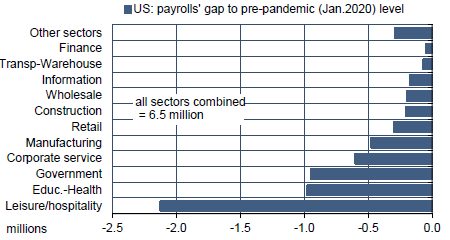

Concernant l’emploi, la difficulté d’appréciation est qu’il y a des signaux divergents selon que l’on fait une approche par le niveau ou par les flux. En regardant le niveau des conditions du marché du travail, il est évident que l’économie US est loin de la situation prévalant avant la pandémie. Le chômage est bien plus élevé. La participation bien plus faible, signe d’un découragement d’une partie de la population active. Il manque 6.5 millions de postes par rapport à janvier 2020, près de 9M si l’on se compare à la tendance pré-crise extrapolée depuis dix-huit mois. Le déficit d’emploi est de surcroît très différent selon les secteurs (graphe).

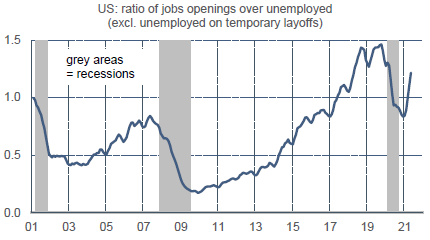

A l’opposé, depuis la réunion du FOMC de décembre 2020, tous ces indicateurs affichent des flux positifs. Le rythme des créations d’emploi a accéléré et dépasse allègrement la tendance pré-crise. Les offres d’emploi explosent au point de dépasser le nombre des chômeurs (graphe). Signe de la confiance retrouvée, les démissions ont dépassé en moins d’un an leur précédent pic. Après la récession de 2008, il avait fallu attendre huit ans.

La marche vers le plein-emploi semble donc se faire à bon rythme. D’ici la réunion du FOMC de septembre, deux autres rapports mensuels sur l’emploi auront été publiés. S’ils sont aussi solides que le dernier, la Fed devrait juger que le critère des progrès substantiels est en passe d’être réalisé. De quoi préparer la réduction des achats d’actifs au tout début 2022.

Economie

A la différence des deux mois précédents, le rythme des créations nettes d’emploi a dépassé les attentes en juin pour ressortir à 850k. La croissance de l’emploi connaît une accélération modeste passant de 518k/mois au T1 à 567K/mois au T2. Le volume des heures travaillées – un proxy du taux de croissance du PIB – est en hausse de 4.5% t/t en rythme annualisé au T2, vs 3.2% au T1. Sans surprise, c’est dans le secteur Leisure & Hospitality que le rebond est toujours le plus vif (+343k, +1.6M au S1 2021) mais il y a aussi une accélération des créations de postes dans l’éducation publique, avec les écoles qui rouvrent ou se préparent à rouvrir.

Le taux de chômage reste légèrement au-dessous du seuil de 6%. Le rapport JOLTs sur les flux confirme que la demande de travail reste très forte (plus de 9.2M de postes offerts en mai) et, partant, difficile à satisfaire en totalité à court terme. Les taux d’embauches et de démissions, malgré un léger repli sur le mois, restent supérieurs à leur niveau pré-crise. Bien souvent, juste après une récession, la main-d’oeuvre tend à perdre en mobilité. Cette fois, c’est tout l’opposé.

L’ISM-services a probablement passé son pic, reculant en juin de 64 à 60.1. Pour rappel, l’ISM-manufacturier avait lui passé son pic en mars à 64.7 (il est à 60.6). Le repli de la confiance des services est dû en bonne partie à la composante d’emploi qui est à 49.3 (-6pts); c’est là en théorie une zone de contraction, mais cela ne cadre pas avec ce que l’on sait des créations d’emploi dans les services (+830K en juin). Il est plus probable que la baisse de cet indice reflète les difficultés de recrutement.

Autre signe des contraintes d’offre, l’indice du sentiment sur les inventaires inscrit un nouveau point bas. Les tensions de prix se modèrent à peine (-1.1pt à 79.5) et restent bien plus élevées que leur niveau moyen sur longue période (58.8). La production peine à suivre la demande. Les commandes en attente inscrivent un nouveau record à la hausse (+4.7pts à 65.8, vs une moyenne de 50.9).

Politique monétaire et budgétaire

A-t-on appris quelque chose de vraiment neuf au sujet du tapering dans les minutes de la réunion du 16 juin? Franchement non. Dans un premier paragraphe sur le sujet, il est rappelé que les membres du FOMC ont encore des vues assez diverses sur le caractère « substantiel » ou non des progrès récents de l’emploi. Un second paragraphe rappelle les arguments en faveur d’une réduction des achats d’actifs limitée d’abord aux seuls MBS et ceux poussant pour une réduction en tandem des MBS et des Treasuries. Dans l’enquête auprès des primary dealers faite pour cette réunion, la réponse médiane est que le tapering débutera au T1 2022 et se terminera au T4 2022. C’était déjà le cas à la réunion précédente.

A suivre cette semaine

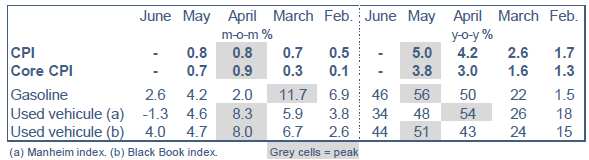

Le calendrier statistique sera dominé par les rapports sur les prix à la consommation (le 13) et les prix à la production (le 14). En mai, le taux d’inflation du CPI a fortement accéléré pour atteindre son plus haut niveau depuis 2008. Sur la période de mars à mai, la base de comparaison avec 2020 était déprimée; cela correspondait à la période de confinement. L’effet de base était donc fortement positif. Durant les mois d’été, cet effet va en partie s’inverser. Par ailleurs, certaines tensions de prix ont donné des signes de modération en juin, par exemple pour les véhicules d’occasion et pour l’essence, deux postes ayant contribué à l’emballement récent du taux d’inflation (tableau). Le gain mensuel du CPI est attendu à 0.47% m/m en juin 2021 selon le consensus Bloomberg, à comparer avec +0.55% m/m en juin 2020. Si tel est le cas, le taux d’inflation ressortirait en léger repli d’un pic à 5% sur un an.

A suivre aussi les données « dures » pour juin: production industrielle (le 15), ventes au détail (le 16) et les premières enquêtes manufacturières de juillet (New York Fed le 15, Philly Fed le 16). Le Livre Beige est prévu le 14, en amont de la prochaine réunion du FOMC du 28 juillet. Jerome Powell présentera le rapport semestriel de politique monétaire devant les comités du Congrès (les 14 et 15).

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities