«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Lindsay Bordier, Multiasset Intern

En résumé:

- Une analyse de similarité permet de replacer l’année 2026 dans son contexte historique, afin de répondre à la question des comparaisons historiques.

- Loin de partager des traits communs avec les périodes de récession ou de formation et de dégonflement des bulles, ce sont surtout les années 50 qui se comparent à la période actuelle.

- Ces périodes correspondent à des booms de l’investissement introduisant des tensions sur le cout du capital – un point de comparaison intrigant à garder en tête pour mieux faire face à la seconde partie de l’année.

A mesure que nous nous rapprochons d’une trêve estivale dans nos publication «Simply Put» de quelques semaines, il est temps de clore cette première demi-année de publication par un dernier article plus léger – mais surtout plus quantitatif. L’industrie affiche une tendance récurrente à penser en termes de similarités historiques: telle période de l’histoire partage suffisamment de points communs avec la période actuelle pour qu’on puisse dresser des parallèles, pour en tirer des conclusions en termes d’investissement. On associera volontiers la période actuelle avec celle du boom technologique des années 90, souvent pour mieux mettre en valeur sa triste fin. On fera volontiers le parallèle entre les chocs pétroliers de 1974 et 1979 et le choc pétrolier né de l’engorgement du détroit d’Ormuz. Comparaison n’est pas raison, on le sait, mais on peut gagner en objectivité lorsque l’on dresse de tels parallèles en s’appuyant sur une mesure objective de distance entre la situation de marché aujourd’hui et hier pour tenter de répondre à cette question amusante: en quelle année sommes-nous réellement? La réponse en mode «Simply Put», et cette réponse n’est pas «1999-2000».

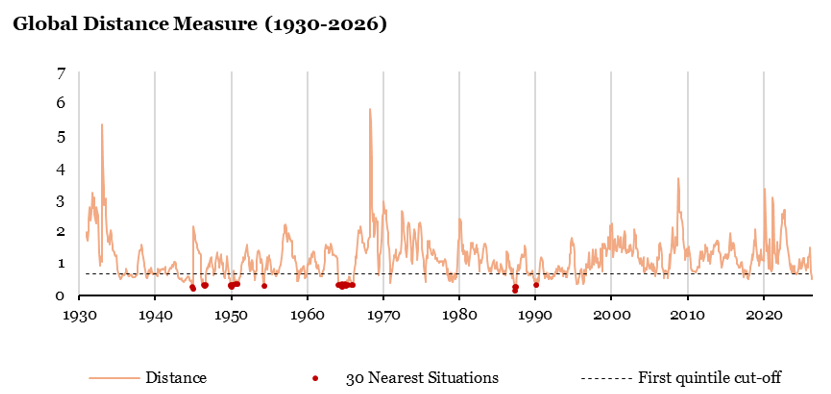

La perspective de très long terme

Pour répondre à cette question, des méthodes simples existent. Elles s’appuient sur des mesures de distance entre les rendements des 12 derniers mois et les rendements de l’ensemble des autres périodes de 12 mois qui l’on précédé – en excluant les 12 dernières valeurs qui sont naturellement très similaires à la période actuelle. On peut calculer cette distance pour les rendements d’un actif donné – les actions américaines ou les obligations d’Etat – ou le faire conjointement pour un ensemble d’actifs différents. La Figure 1 présente une première version de cette mesure de distance pour calculée pour un ensemble d’actifs sur très longue période, allant de 1920 à nos jours. Cette mesure de distance s’appuie notamment sur les actions américains (S&P500 et Dow Jones notamment), les taux des obligations AAA et BBB pour lesquels on dispose de séries longues – on ajoute ensuite les données de marché au fut et à mesure de leur disponibilité, de l’or au Dollar en passant par le VIX.

Cette perspective de long terme permet d’opérer des comparaisons au long cours, avec le défaut d’une forme d’hétérogénéité entre les actifs composant la mesure à son début et à sa fin. Le graphique pointe du doigt les dates qui forment le premier quintile des distances les plus faibles ainsi que les 30 mois qui ressemblent le plus à la période que nous connaissons. De ce point de vue, nous ne sommes peut-être pas exactement en 1995, mais nous en sommes proches: la première moitié des années 90 fait partie des périodes de l’histoire les plus semblable à la période actuelle. La seconde partie de cette décennie n’en fait en revanche pas partie. Les deux autres périodes qui semblent proches de la période actuelle sont les décennies post-seconde guerre mondiale, puis le milieu des années 60. Les périodes les plus dissemblables de la période actuelle comptent parmi elles la Grand Dépression, les chocs pétroliers des années 1970, la grande crise financière et la crise du Covid. Le message est simple: si l’on tente de lire dans les fluctuations de marché un scénario de marché quelconque, c’est n’est pas clairement pas un choc stagflationniste ou un période de récession. Ce sont plutôt des périodes d’investissement intense – la reconstruction, le développement urbain des années 60 décrit par Gordon dans son excellent opus «Industrial Revolution» ainsi que le boom conjoint de l’internet et des télécommunications des années 90. On est donc très loin d’un environnement stagflationniste ou de récession.

Source : Bloomberg, LOIM. Basé sur les séries de données suivantes : S&P500, Dow Jones, Oil prices, VIX, AAA Yields, BBB Yields, Dollar Index, Gold, MSCI EM, MSCI World, MSCI Value, MSCI Growth, High Yield Spreads et S&P500 60-day Volatility.

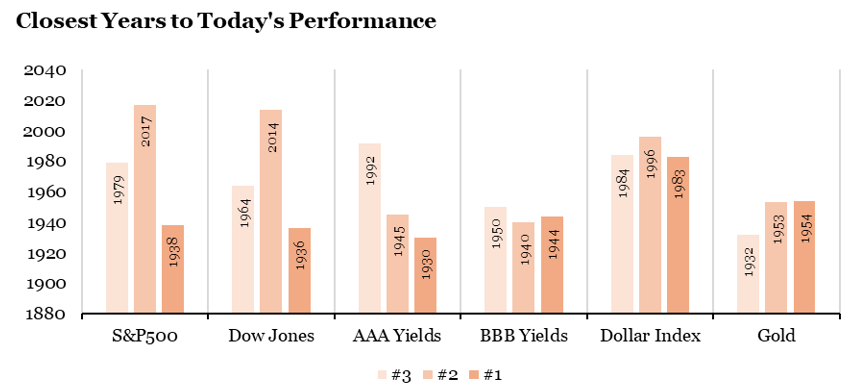

Le podium des “déjà-vus”

On peut pousser l’analyse un peu plus loin, en s’intéressant à notre mesure de distance calculée au niveau de chaque série de données prise individuellement. La Figure 2 donne le podium des trois années les plus similaires à 2026 pour 5 de ces séries – les plus longues d’entre elles, afin de conserver une certaine profondeur d’historique. Le graphique permet de dresser quelques conclusions clefs:

- Pour les séries qui permettent une comparaison entre la situation aujourd’hui et celles des année 30 à 50, le consensus est clair: les années 40 et 50 partagent de diverses manières des points de communs évident avec la situation actuelle. On pensera notamment à ces années comme des années d’investissement marqués, de tension sur le prix du capital, celui-ci étant drainé par une demande accrue par ces besoins d’investissement de l’époque. La comparaison avec 2026 est évidente: Etats et entreprises financent activement des projets d’infrastructure, d’armement et technologique pesant sur le cout du capital.

- On trouve également quelques dates sur le podium qui doivent nous interpeler : les S&P500 partage des similarités avec 1979, le Dow Jones avec 1964 – deux années plutôt inflationnistes – mais aussi avec 2014 et 2017, deux années plutôt marquées du sceau de «Boucles d’Or»: de l’inflation et de la croissance en quantité raisonnables. Enfin, la première moitié des années 90 ressort également, qu’il s’agisse de 1992 pour les taux des obligations d’Etat (début de la vague d’investissement) ou de 1996 pour le Dollar (bull). On reste en revanche sans nouvelle des années 2000 – pas de similarité avec la bulle internet (ni sa formation, ni son explosion).

Ces comparaisons fines ne doivent pas être une source de préoccupation excessive: les similarités constatées nous placent plutôt dans environnement de tension sur les couts du financement, mais également plutôt porteur en termes de monétisation de l’investissement. Ces comparaisons ne doivent pas être considérées en tant que tel, mais aide surement à comprendre ce que le marché «price» cette année et ces conclusions ne doivent pas surprendre le lecteur, loin s’en faut.

Pour dire les choses simplement, si l’on doit rapprocher la période actuelle d’une période historique ce serait plutôt des années 50 et de ses vagues d’investissement que celle de la bulle internet.

Macro/Nowcasting Corner

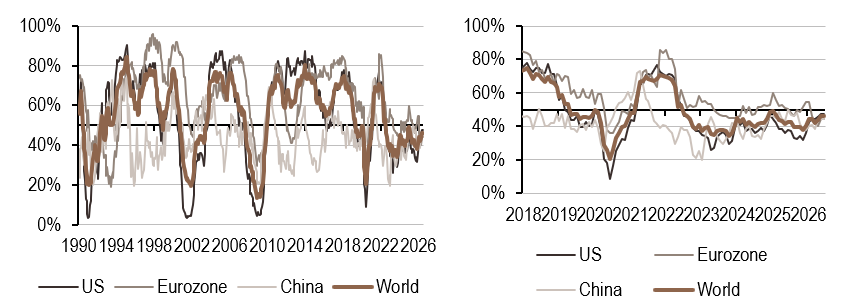

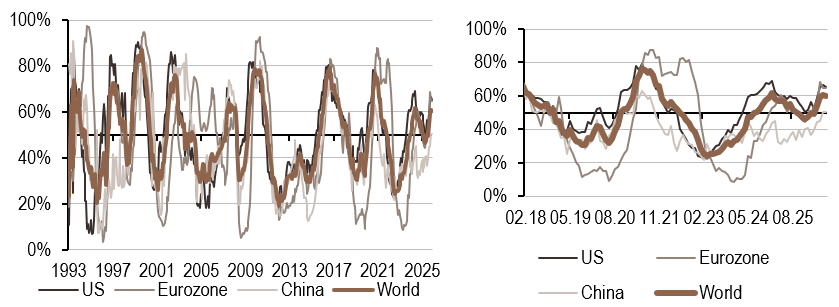

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance est resté globalement inchangé, reflétant des signaux contrastés selon les régions. L’indicateur s’est amélioré dans la zone euro, tandis que les signaux de croissance se sont affaiblis en Chine et aux États-Unis.

- Notre indicateur d’inflation a légèrement reculé, principalement sous l’effet d’une baisse dans le secteur de l’activité de la zone euro, tandis que les autres régions ont enregistré des hausses au cours de la semaine.

- Notre nowcaster mondial de politique monétaire a progressé cette semaine, bien que la détérioration des données de consommation et d’emploi dans la zone euro ait partiellement limité cette hausse.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.