«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- La progression des taux réels a été l’une des principales caractéristiques du cycle actuel.

- Ce facteur clignote clairement au rouge lorsque l’on examine les facteurs globaux qui expliquent la performance de toutes les classes d’actifs.

- Même aujourd’hui, la situation reste critique: sans le bon scénario de taux réels, il est difficile de gérer des vues tactiques.

Les semaines 37 et 38 de 2023 ont été marquées par un grand nombre de réunions des banques centrales, avec des décisions variées. La BCE a adopté une hausse, mais a marqué une pause. La Fed n’a pas adopté de hausse, mais a réaffirmé sa volonté de maintenir les taux à un niveau élevé plus longtemps. La BNS n’a pas augmenté ses taux, laissant la pression sur sa monnaie diminuer. La Riksbank et la Norges Bank ont relevé leurs taux, tout en signalant une pause dans leur rythme de hausse. Ces deux semaines ont surtout été l’occasion de constater que l’inflation restait un problème, mais aussi que l’essentiel du traitement avait été administré au patient et que l’heure était venue d’entrer dans une phase d’observation. Un résultat surprenant s’est produit du côté des taux longs: les taux réels ont recommencé à augmenter, passant (aux États-Unis) de moins de 2% à un niveau supérieur, ce qui a eu des conséquences importantes sur les marchés au niveau mondial. Cette thématique des taux réels est l’un des principaux éléments structurels des marchés depuis décembre 2021. Dans cette édition de Simply Put, nous avons cherché à comprendre dans quelle mesure ce facteur de marché est à l’origine des fluctuations globales des prix du marché, et ce que nos techniques quantitatives peuvent lire dans les données des deux dernières années. Après tout, Simply Put a commencé avec ce thème en septembre 2021 – il est temps de donner un autre regard à ce sujet essentiel de l’investissement.

C’est l’heure de faire une ACP

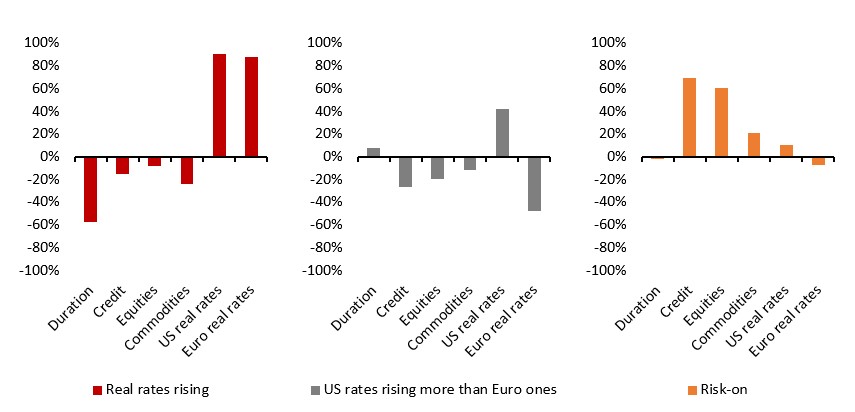

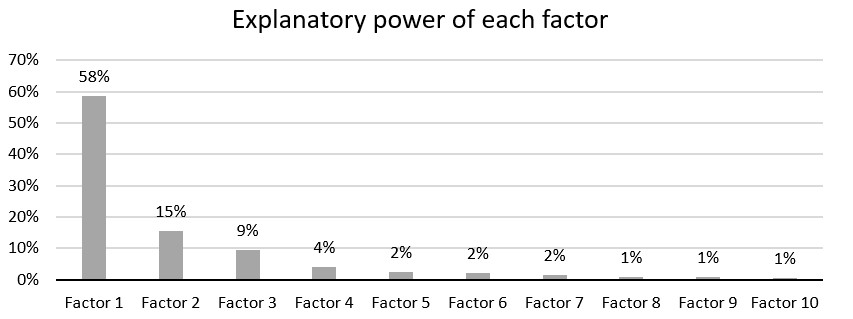

L’analyse en composantes principales (ACP) est l’outil typique à utiliser lorsque l’on s’intéresse à l’étude des facteurs qui déterminent le comportement des prix du marché au cours d’une période donnée. Si vous ne savez pas ce que c’est, rassurez-vous, vous le faites en permanence sans même le savoir. En partant d’un ensemble de données de rendements (et éventuellement d’autres variables, il ne s’agit pas d’une technique financière en soi), une ACP est une technique statistique qui permet d’extraire les facteurs communs à tous les rendements des actifs. Ces facteurs ne sont pas construits à partir de la théorie financière, mais uniquement à partir du comportement général des rendements au fil du temps. Lorsque vous utilisez le taux à 5 ans comme indicateur des mouvements de la structure par échéances et la pente 2-10 comme indicateur de l’évolution de la pente, vous effectuez une ACP: au lieu d’examiner tous les points de la courbe des taux, vous vous concentrez sur les points clés qui résument le comportement de la courbe. Lorsque vous examinez l’indice mondial MSCI en tant qu’indicateur du comportement du marché des actions, vous effectuez une ACP. Lorsque vous regardez le Atlanta Fed Nowcasting (ou le nôtre) pour mesurer l’évolution du PIB américain, vous effectuez aussi implicitement une ACP. Si vous appliquez cette technique stricto sensu à un ensemble de données spécifique, elle permet de répondre assez clairement à la question suivante : quels sont les principaux facteurs communs qui expliquent l’évolution de cet ensemble de données? Une ACP produit des facteurs qui sont des combinaisons de ces séries temporelles et qui les transforment en facteurs de prix significatifs. L’analyse de leur corrélation avec les données sous-jacentes aide à les interpréter, et leur importance relative est donnée comme un sous-produit de la méthode. Tout cela est illustré dans la Figure 1, qui est obtenue à partir des 39 contrats à terme et CDS constituant notre univers d’investissement All-Roads, réalisés sur la période 2022-2023. Quels sont les résultats?

Les taux réels aux commandes

Notre analyse se concentre sur les trois premiers facteurs obtenus à partir de notre ensemble de données – les trois plus importants. Le dernier graphique de la Figure 1 montre comment chacun d’entre eux explique la coupe transversale des rendements de notre univers d’investissement multi-asset. Pour simplifier, le premier facteur explique un peu moins de 60% des rendements des actifs de notre base de données. Ce facteur (voir le graphique du haut de la Figure 1) est positivement corrélé avec les variations des taux réels, négativement avec la duration, le crédit, les actions et les matières premières. Lorsque ce facteur augmente, les taux réels augmentent et les marchés baissent globalement. Le facteur 2 oppose les taux réels américains aux taux européens. Lorsqu’ils augmentent, l’écart entre les deux s’accroît, tandis que le risque sur les actifs diminue, mais pas la duration – une différence significative par rapport au facteur 1. Ce facteur explique 15% de la performance des marchés sur la période 2021-2023. Enfin, le troisième facteur explique 9% de la volatilité des marchés et présente une corrélation positive avec tous les actifs à risque. Compte tenu de ces structures de corrélation, nous nommons respectivement ces facteurs « Hausse des taux réels », « Hausse des taux américains plus forte que celle des taux européens » et « Risk-on ».

Une première observation importante concerne la position relative du facteur « Risk-on ». Lorsqu’un tel facteur est utilisé sur une période plus longue, il devrait apparaître comme le facteur numéro un de votre ACP (essayez, vous le verrez apparaître). Au cours de la période 2022-2023, son importance a considérablement diminué: au lieu des 50% de pouvoir explicatif habituels, il est tombé à 9%! Les deux premiers facteurs sont clairement liés à l’évolution des taux réels: les taux réels augmentent à la fois en euro et en dollar, ou dans les deux zones, les taux réels évoluent en sens inverse. En additionnant leur importance, on obtient un taux impressionnant de 74% de la volatilité des marchés expliquée par les mouvements des taux réels.

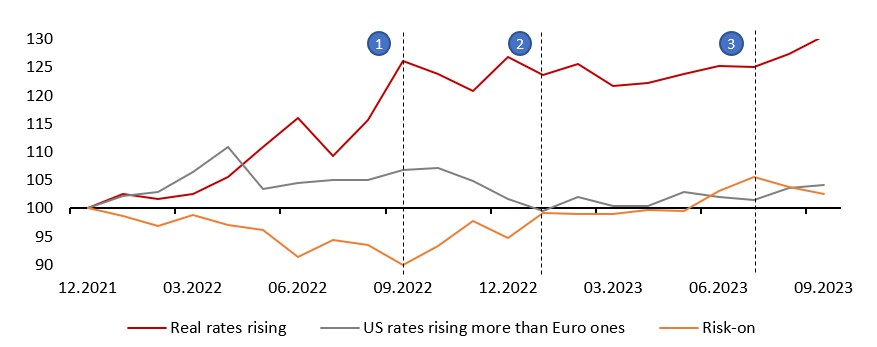

Un historique récent des marchés basé sur l’ACP

La Figure 2 permet de visualiser l’évolution récente des marchés à travers l’objectif de ces facteurs qui couvrent au total 83% de leurs variations. Ce graphique montre l’évolution rebasée de ces facteurs depuis décembre 2021. La ligne rouge (le facteur « Hausse des taux réels ») montre clairement ce qui a mené les marchés au cours de la période: des taux réels plus élevés de décembre 2021 à septembre 2022 (fin de la période (1) sur le graphique). Cette hausse des taux réels s’est essentiellement produite aux États-Unis, comme le montre la ligne grise qui monte, tandis que les marchés ont connu une baisse (ligne orange qui descend). A partir de ce moment, le facteur de risque a commencé à augmenter, les taux réels européens progressant plus rapidement que les taux américains (fin de la période (2)). Enfin, la troisième période a vu une progression plus modérée de la ligne grise, car les taux réels américains augmentent à nouveau – le sujet du jour – jusqu’à ce qu’ils augmentent suffisamment pour faire remonter la ligne rouge et entraîner une baisse du facteur de risque (période (3)). Une histoire qui devrait sembler familière à nos lecteurs.

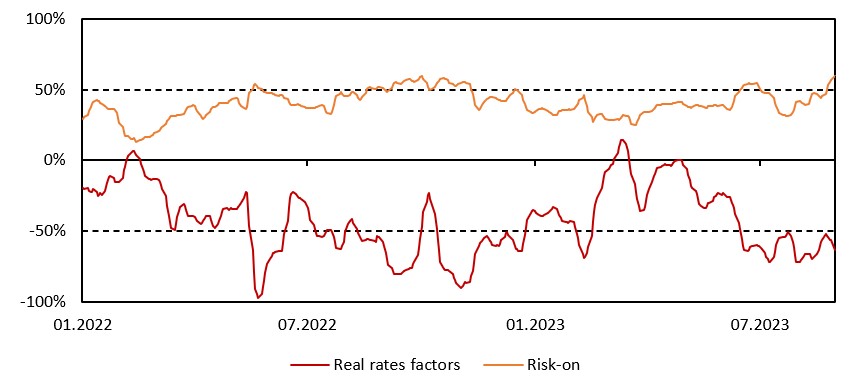

La Figure 3 montre enfin la corrélation moyenne entre les facteurs liés aux taux réels et les 39 actifs que nous avons utilisés par rapport à leur corrélation avec le facteur de risque. Ce graphique est présent pour aider le lecteur à évaluer l’importance relative de chaque facteur, car cette importance n’est pas constante dans le temps. En avril 2023, la corrélation entre les rendements et les facteurs de taux réels s’effondre à zéro: à ce moment-là, le facteur « risk-on » prend le dessus, conduisant les marchés à se comporter « normalement ». Puis, en juin et juillet, la corrélation des marchés avec le facteur des taux réels est progressivement redevenue négative, pour atteindre aujourd’hui une valeur proche du maximum. Quelle que soit la manière dont on l’envisage, la progression des taux réels est redevenue le centre d’intérêt des marchés, et cela se voit dans la performance de chaque classe d’actifs.

Pour dire les choses simplement, ce sont les variations des taux réels qui ont dominé la période 2022-2023, et c’est encore le cas aujourd’hui.

Macro/Nowcasting Corner

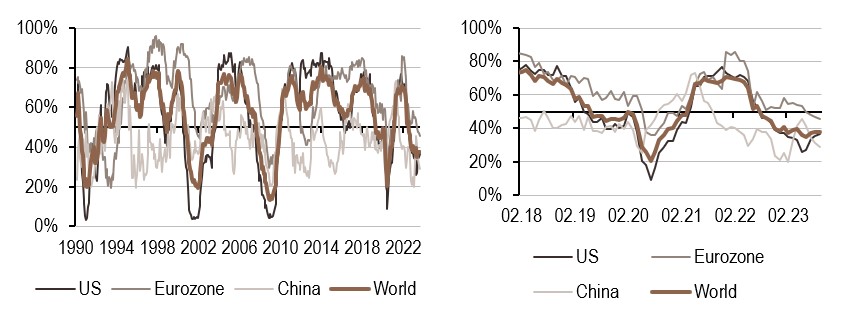

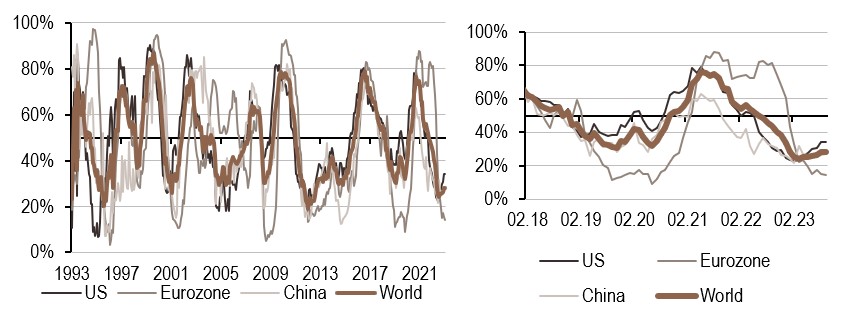

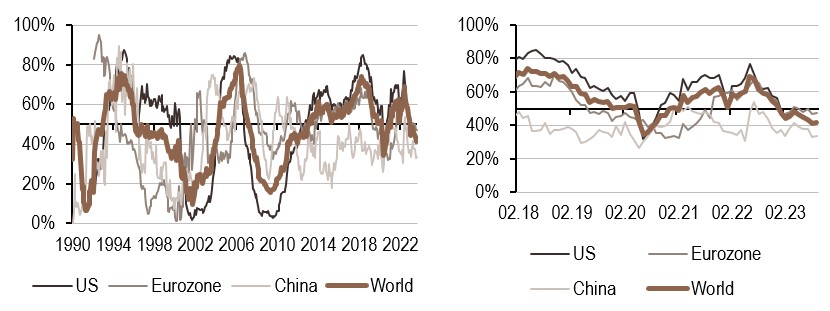

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- La croissance reste faible mais s’améliore. Ce message a été confirmé cette semaine aux États-Unis et en Chine.

- Les pressions inflationnistes sont en hausse et la progression des prix de l’énergie en est une autre indication.

- La politique monétaire devrait rester neutre pour l’instant, car la situation économique oppose une croissance plus faible et des pressions inflationnistes plus fortes.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.