L’année 2025 s’était ouverte sous de mauvais auspices : dépréciation du dollar américain, tensions liées aux droits de douane et forte volatilité touchant même des secteurs réputés défensifs. L’Europe est mieux orientée en cette fin d’année, les indicateurs macroéconomiques se sont alignés en faveur d’un scénario «Goldilocks».

Le principe de Boucle d’Or: ni trop chaud, ni trop froid, juste comme il faut

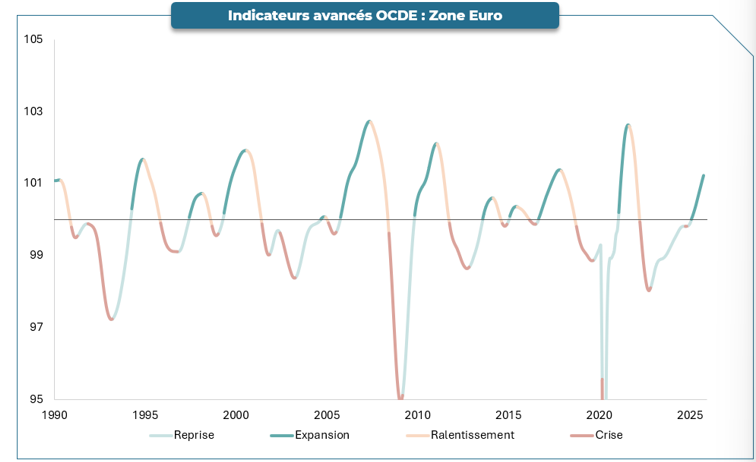

Selon les indicateurs avancés publiés par l’OCDE, la zone euro serait passée en phase d’expansion depuis le début de l’année 2025. En raisonnant de manière empirique, cette nouvelle phase devrait être structurellement favorable aux actions européennes, en particulier pour les segments cycliques de la cote.

Sur le marché européen, les enquêtes PMI témoignent d’une reprise solide de l’appareil industriel, avec des niveaux au plus haut depuis deux ans, atteints en août. La consommation, sans être euphorique, continue de progresser. Le pouvoir d’achat s’est reconstitué grâce à un taux d’épargne anormalement élevé et des revenus réels en hausse (ajustés de l’inflation), soutenant une reprise encore modeste des ventes au détail. L’instabilité politique et la détérioration des finances publiques, notamment en France, ont sûrement pesé sur les décisions des ménages.

Le cycle de baisse des taux entamé en juin 2024 par la banque centrale européenne produit ses premiers effets tangibles sur l’économie réelle: soulagement des PME exposées aux taux variables, regain de la demande de crédit et amélioration de la liquidité globale comme en témoigne la hausse de la masse monétaire M1.

Le stimulus fiscal européen, l’Allemagne en fer de lance

Depuis le début de l’année 2025, la performance des marchés est très polarisée en Europe, dominée largement par les valeurs de la défense (e.g. Rheinmetall, Safran, Thalès), et les financières. Cette dynamique reflète la vague de relance budgétaire qui traverse l’Europe. Entre la mise en œuvre progressive du plan RRF — plus de 650 milliards d’euros, l’augmentation des dépenses militaires (+0,5 point de PIB sur cinq ans pour l’ensemble de l’UE) et les vastes programmes de financement d’infrastructures, dont le plan allemand de 500 milliards d’euros, l’Europe entre dans un cycle d’investissements publics particulièrement porteur.

L’Allemagne, rompant avec sa tradition de discipline budgétaire, joue ici un rôle moteur. Cette inflexion historique n’est pas sans conséquences : la hausse du Bund (10 ans allemand) tend les conditions de financement pour l’ensemble de la zone Euro, retardant temporairement le calendrier de baisse des taux. Les effets positifs de ces investissements publics devraient se matérialiser dans la reprise de la production industrielle à partir de 2026.

Valorisation et bénéfices: l’équation d’un rebond en 2026

Sur le plan microéconomique, la croissance des bénéfices s’est montrée plus faible que prévu en 2025, mécaniquement pénalisée par la forte dépréciation du dollar (une baisse de 10 points contre l’euro YTD à mi-novembre 2025) et, dans une moindre mesure, par l’impact des droits de douane. Les attentes, qui embarquaient initialement une croissance de 6 à 7%, ont été progressivement révisées vers une hausse beaucoup plus limitée, autour de 0 à 2 %. La stabilisation du cours de change devrait toutefois restaurer la dynamique bénéficiaire en 2026, sans compter l’aide continue de programmes massifs de rachats d’actions et le rebond des indices de production industrielle.

Les valorisations restent globalement raisonnables sur les marchés actions européens, traitant autour de 15 fois les bénéfices, soit leur moyenne de ces 30 dernières années. La poursuite de la désinflation pourrait favoriser une légère progression des multiples. Les flux sur le marché actions, certes moins robustes qu’en début d’année, demeurent bien orientés. L’écosystème boursier du vieux continent conserve une configuration très polarisée: l’essentiel de la performance provient des valeurs industrielles —particulièrement celles liées à la défense — ainsi que des financières, à commercer par les banques. Cette concentration n’a toutefois rien d’artificiel : elle reflète l’amélioration progressive des perspectives bénéficiaires observée tout au long de l’année.

À l’inverse, la prime de risque des entreprises exposées aux pays émergents ou des valeurs dites de qualité s’est considérablement résorbée depuis 2022–2023, offrant davantage d’opportunités. Nous suivons de près l’évolution des indicateurs avancés en Chine, qui restent bien orientés à ce stade, afin d’évaluer la solidité du rebond en cours. Le reste des pays émergents se porte également mieux.

Redémarrage européen, nouvel élan et potentiel intact

En somme, l’Europe se trouve ainsi dans une configuration singulière: celle d’un marché où les moteurs cycliques de la reprise se réenclenchent, tandis que les impulsions monétaires et budgétaires commencent à produire pleinement leurs effets. Cette combinaison de normalisation et d’accélération renforce notre conviction dans le potentiel structurel des actions européennes à l’horizon 2026.

Le contenu de cette publication ne pourrait être assimilé à une analyse financière indépendante, ni à un conseil en investissement ou à une recommandation d’investissement. Toutes les données contenues dans ce document proviennent de sources fiables et sont estimées exactes au jour de la publication de la présente communication.