Le contexte technique pourrait suggérer une allocation propice à la dette d'entreprise des marchés émergents.

Par Warren Hyland, gérant de fonds

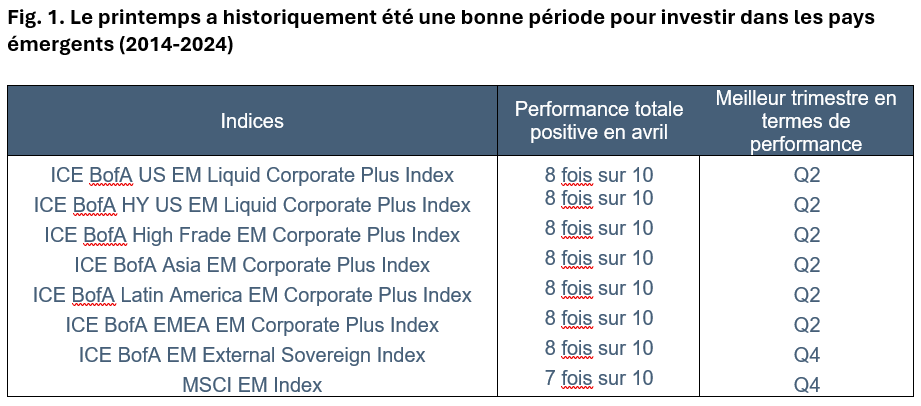

Sur une base historique, avril et plus largement le deuxième trimestre, s’est avéré être un bon mois pour investir dans les entreprises des marchés émergents. Des performances positives ont été générées au cours de 8 des 10 dernières années (Fig.1), avec le mois d’avril affichant la performance mensuelle moyenne la plus élevée.

Sur une base historique, avril et plus largement le deuxième trimestre, s’est avéré être un bon mois pour investir dans les entreprises des marchés émergents. Des performances positives ont été générées au cours de 8 des 10 dernières années (Fig.1), avec le mois d’avril affichant la performance mensuelle moyenne la plus élevée.

Notre modèle de risque propriétaire d’évaluation du sentiment des investisseurs, pointe vers une limite de stress basse, ce qui indique un environnement favorable à la prise de risques. Cette appétence au risque devrait par conséquent être favorable aux actifs des pays émergents.

Diminution de l’offre

JP Morgan estime que la dette des entreprises des pays émergents se réduira de $190 milliards en 2024[1], et ce dans toutes les régions. Bien que cette prévision puisse sembler pessimiste compte tenu de l’amélioration du sentiment du marché, nous pensons qu’il est difficile d’élaborer un scénario dans lequel l’offre brute dépasserait $434 milliards, pour plusieurs raisons.

Tout d’abord, la plus forte contraction de l’offre devrait provenir de l’Asie (- $148 milliards). Ceci s’explique par un taux directeur moyen qui n’est que de 3,34%[2] dans la région, rendant pour les entreprises le financement sur les marchés intérieurs plus compétitif que sur les marchés internationaux. Cette situation devrait rester inchangée pour le reste de l’année.

Deuxièmement, les prix des matières premiers devraient rester élevés, ce qui permettra au secteur de se financer organiquement par les flux de trésorerie plutôt que par l’émission de dette. L’Amérique latine, un poids lourd du secteur des matières premières, n’a pas affiché un excédent net au cours des cinq dernières années.

Enfin, le risque géopolitique devrait limiter l’offre des autres régions. En conséquence, les prix seront soutenus, la liquidité sera favorable aux vendeurs (c’est-à-dire qu’il sera plus facile de vendre que d’acheter) et les émissions primaires seront sursouscrites.

Les fondamentaux semblent solides

Alors que la demande a été équilibrée en 2024, la classe d’actifs a connu des flux sortants au cours des deux dernières années. C’est compréhensible compte tenu des préoccupations du marché sur l’impact de la hausse des taux de rendements obligataires et les conséquences du resserrement de la politique monétaire sur les pays émergents. L’allocation des investisseurs spécialisés et crossovers a ainsi atteint son niveau le plus bas depuis 5 ans[3], mais nous estimons qu’une telle sous-pondération n’est plus justifiée.

Globalement, les taux monétaires ont atteint leur plus-haut et certaines banques centrales des pays émergents ont commencé à assouplir leur politique avant celles des principaux marchés développés. Les fondamentaux semblent solides et l’univers a fait l’objet d’un « nettoyage »: les entreprises qui devaient faire défaut l’ont fait et le cycle de dégradation est en grande partie terminé. Selon nous, la classe d’actifs semble également attrayante en termes de valeur relative par rapport au crédit occidental, car la quête de rendement est de retour dans un environnement de prise de risque.

Notre conclusion est que le contexte technique semble solide pour le deuxième trimestre. D’un point de vue saisonnier et historique, le moment est opportun pour augmenter l’exposition, le sentiment général est favorable et la dynamique de l’offre et de la demande soutient également les prix.

[1] JP Morgan ‘EM Corporate Supply Technicals’ publié le 2 février 2024.

[2] JP Morgan Global Data Watch, le 28 mars 2024.

[3] JP Morgan, le 28 mars 2024.

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.