Depuis le début de l’année, les marchés actions ont été fortement chahutés. Il est intéressant aujourd’hui de faire un point sur les primes optionnelles et d’en tirer les conclusions des positionnements des investisseurs.

Par Alexandre Ryo, Responsable du développement du pôle Overlay & Customised Portfolio Solutions

Le pôle Overlay & Customised Portfolio Solutions d’Ellipsis AM développe depuis 2008 un savoir-faire dédié aux solutions de couverture de portefeuille action et d’allocation de risques et partage son analyse mensuelle.

Explication

Nous faisons ici un focus sur les primes optionnelles suivant trois visions différentes:

- Hedging: «Tail risk Hedging» (couverture contre les risques extrêmes et pertes maximales) caractérisé par une option de couverture -20% 1 an et «Long Vol Hedging» » (couverture pour réduire la volatilité globale du portefeuille) caractérisé par une option de couverture -5%/-20% 1 an

- Financing & Exposure: «Financing & Yield Enhancement» (stratégie de rendement régulier) caractérisé par une option d’achat +5% 1 mois et «Exposure replacement» (stratégie de changement d’exposition) caractérisé par une option d’achat +15% 1 an

- Dispersion: focus sur les actions ou les secteurs impliquant une forte dispersion au sein des marchés

Marché européen – Hedging

Lorsque nous parlons du marché européen nous faisons ici un focus sur l’EURO STOXX 50®, l’indice large le plus liquide et ayant été le plus impacté par la guerre en Ukraine.

Lorsque nous parlons du marché européen nous faisons ici un focus sur l’EURO STOXX 50®, l’indice large le plus liquide et ayant été le plus impacté par la guerre en Ukraine.

Si nous faisons un focus sur les primes «Tail Risk Hedging», nous avons actuellement des niveaux de 4,15%, en hausse de 1,6% depuis le début de l’année. Ce niveau est similaire au niveau connu en 2015/2016 pendant le stress sur la croissance chinoise et légèrement en deçà des niveaux de 2011 sur le stress des dettes périphériques. Nous sommes très loin des niveaux extrêmes des subprimes de 2008 et du Covid-19 ou nous touchions plus de 9% de prime. La hausse est ainsi modérée, comparée au risque et à la probabilité de “black swan”* qui a augmenté depuis la menace de l’arme nucléaire. Selon notre analyse; les investisseurs, fortement couverts depuis fin 2021, semblent cependant laisser de côté le scénario du pire et préfèrent cristalliser les gains de leurs couvertures au moindre stress de marché.

Si nous faisons maintenant un focus sur les primes «Long Vol Hedging», nous avons actuellement des niveaux de 3,9%, en hausse de 0,9% depuis le début de l’année. A titre de comparaison, nous avions atteint 4,6% lors du mois de mars 2020 sur le Covid-19 et 5,8% lors des subprimes. De ce point de vue, le marché anticipe plus de volatilité, légèrement en deçà des niveaux de 2020, et encore une fois pas de risque extrême de retrouver la forte volatilité de 2008/2009.

Le marché des options de couverture reste donc plutôt optimiste tout en notifiant une hausse des risques et de la volatilité. Un dernier point important que nous remarquons ici concernant les primes «Tail Risk Hedging», si stress il y a, il est actuellement concentré sur les marchés de la zone euro. En effet, lorsque nous comparons les primes de l’EURO STOXX 50®et du SMI, nous atteignons un spread proche de celui que nous avions pendant le stress des dettes souveraines de 2011. Nous pouvons cependant nous demander si black swan il y a (notamment risque géopolitique/nucléaire), si le marché suisse sera réellement épargné …

Marché européen – Financing & Exposure

Du coté des primes optionnelles «financing & yield enhancement», nous commencions l’année avec des niveaux extrêmes compressés à 0,1%, les investisseurs anticipant un rebond fort et rapide des marchés. Aujourd’hui, suite à une baisse de plus de 13% des marchés actions, l’attitude est totalement différente. En effet, cette prime vaut actuellement 1,85%, un niveau similaire à 2015/2016 et 2011. Malgré la faible baisse des marchés (non comparable avec les -40%/-50% de 2020 et 2008), les investisseurs ne semblent pas prêts à vendre des assurances face à la hausse des marchés et y mettent une forte probabilité.

Également, lorsque nous analysons les primes «exposure replacement», nous avons actuellement des niveaux 4,9% vs 2,4% en début d’année. Nous sommes très loin des maximums de 13% connus en 2008, la hausse n’est cependant pas négligeable. Lorsque nous comparons la prime d’exposition à la prime de financement, qui touchait des points bas en 2017 et 2019, nous voyons une forte remontée de 2021 et un niveau proche des niveaux de 2015/2016 et du Covid-19. Nous notons donc qu’actuellement les investisseurs semblent enclins à rechercher de l’exposition via les primes optionnelles et face à cela, ils posent une probabilité non nulle d’un rebond fort des marchés.

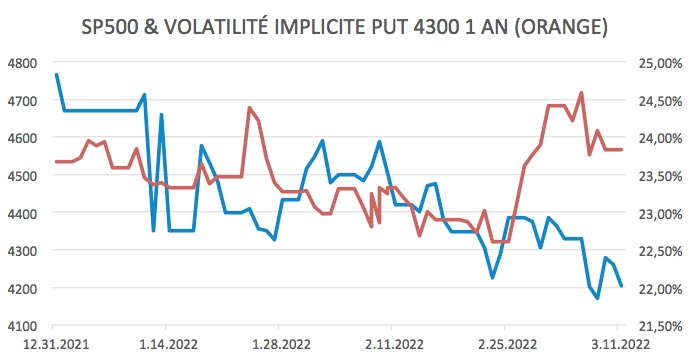

Marché américain – Hedging

Alors que le marché est au cœur d’incertitudes fortes quant aux anticipations de la réponse de la Fed face à l’inflation et plus récemment en conséquence directe du conflit entre la Russie et l’Ukraine, nous n’assistions qu’à une remontée modérée des niveaux de primes de couverture.

En zoomant sur les niveaux de volatilité implicite (un des principaux paramètres influant sur le prix d’une option) d’une protection -10% positionnée en début d’année, nous constatons même que le niveau est inchangé; n’ayant subi que des variations ténues entretemps. Il apparaît que ce type de baisse était jusque-là correctement anticipée par le marché et qu’aucune nervosité particulière n’a été perceptible dans les paramètres des dérivés. Cela n’est pas sans rappeler la dynamique observée sur les paramètres lors de la baisse des marchés à la fin de l’année 2018. Autre point notable, depuis le début de l’invasion russe en Ukraine, le marché américain s’est montré particulièrement résilient et peu volatil notamment en comparaison des marchés européens. C’est aussi ce que l’on a pu observer côté dividendes avec la très forte divergence avec l’Europe.

Quels facteurs peuvent expliquer cela? Premièrement, les niveaux absolus des options de couvertures offerts post-Covid (tout au long de l’année 2021) sont restés historiquement élevés notamment comparés au niveau des options d’exposition. Le positionnement global des acteurs du marché aussi a largement changé post-Covid crash: peu de vendeurs de protection et un nombre d’acteurs structurellement positivement exposés à un choc de marché assez modéré (< 25%).

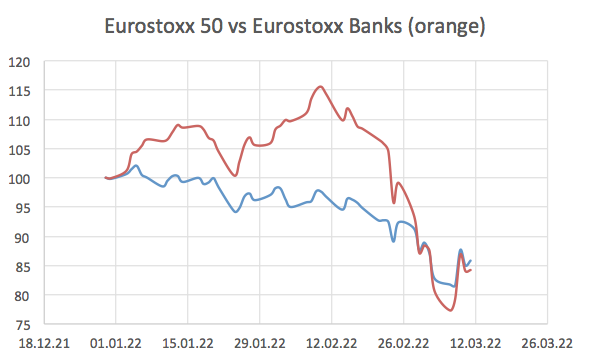

Marché bancaire – Dispersion

Anticipant une hausse des taux pour 2022, les investisseurs favorisaient en ce début d’année les secteurs «value», et notamment le secteur bancaire. Après 1 mois, les banques affichaient une hausse de plus de 15% sans se soucier d’un possible risque géopolitique ou d’un stress de crédit. Depuis le début de la guerre en Ukraine, le secteur a perdu plus de 30% tombant à -22% YTD. Dans le même temps, l’EURO STOXX 50®, indice large, a quant à lui subi une baisse lente et continue, beaucoup moins volatile notamment à cause de la forte dispersion sectorielle.

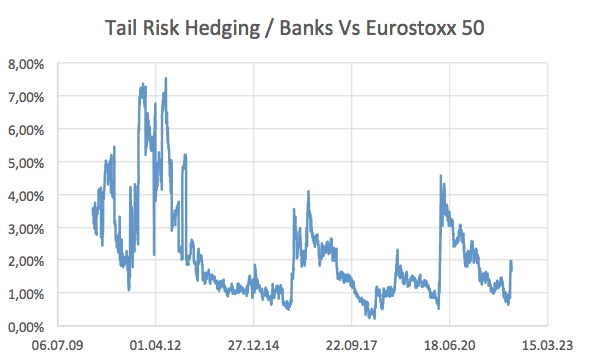

Il est intéressant de regarder en parallèle l’évolution des primes optionnelles, et en particulier les «Tail Risk Hedging», le mouvement vécu lors du précédent mois étant proche d’un black swan. Le spread entre le secteur bancaire et l’indice large commençait 2022 à un niveau très compressé, inférieur à 1%, signe d’un optimisme fort des investisseurs pour ce secteur. Force est de constater que malgré le stress que nous venons de vivre, la hausse du spread reste limitée. Les investisseurs restent donc très positifs sur le secteur et ne voient pas d’intérêt pour se couvrir actuellement.

*Black swan (cygne noir) : événement imprévisible et extrême et qui a des conséquences majeures potentiellement graves

Source des données et graphiques : Ellipsis AM, Bloomberg, 14/03/2022.

Avertissement : le présent document commercial ne constitue ni un conseil d’investissement, ni une recommandation d’achat ou de vente de produits financiers. Il est recommandé aux investisseurs qui envisagent de souscrire des parts ou actions d’OPC de ne pas fonder leur décision sur les seuls éléments contenus dans ce document et de lire attentivement la version la plus récente du prospectus et notamment le profil de risque. Les prospectus et les DICI des OPC sont disponibles sur simple demande auprès de la société de gestion ou sur le site web : www.ellipsis-am.com. La distribution et l’offre d’actions ou de parts d’OPC peuvent être limitées ou interdites par la loi dans certaines juridictions. L’OPC ne peut pas être souscrit ou détenu par une Personne Non Eligible ou par un Intermédiaire Non Eligible (cf. rubrique ‟Souscripteurs concernés” du prospectus). Avant toute souscription, il convient de vérifier dans quels pays le ou les OPC visés dans le présent document sont enregistrés.

Avertissement lié aux solutions overlay : elle a pour objectif une réduction des risques d’un portefeuille déterminé sans les annuler totalement et ne vise à offrir ni garantie ni protection du portefeuille, qui reste donc exposé à un risque de perte en capital. Cette solution est par ailleurs plus particulièrement exposée à un risque de modèle lié à la mise en oeuvre de l’objectif principal de réduction du risque, qui repose sur un principe systématique. Il existe un risque que ce modèle ne soit pas efficient. Enfin, en plus des risques spécifiques liés au portefeuille existant, cette solution introduit une exposition aux risques liés à l’utilisation d’instruments financiers à terme ainsi qu’à un risque opérationnel. En raison de l’existence de la couverture, le rendement potentiel pourrait être moins élevé du fait de l’impact des coûts liés à la couverture et du fait que le portefeuille ne pourrait participer que partiellement à la hausse en cas de rebond des marchés.

ELLIPSIS AM – 112 avenue Kleber – 75116 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n°GP-11000014 – S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.

Dans la mesure où Ellipsis AM a participé à la réalisation de cet article de presse, Ellipsis AM se laisse la possibilité de reproduire tout ou partie de cet article de presse sur son site Internet à destination du public, en s’engageant néanmoins à respecter le droit d’auteur, à travers l’affichage de la source, ainsi qu’à n’en faire aucune exploitation commerciale directe.