Une semaine après la réunion du FOMC qui a causé tant d’émoi, le "marché" paraît convaincu d’au moins une des deux propositions suivantes. (A) La Fed a sans doute raison de voir le sursaut d’inflation comme un phénomène transitoire dont on ne parlera plus en 2022. (B) Si jamais l’inflation se révèle plus persistante que prévu, la Fed n’hésitera pas à resserrer sa politique pour refroidir la demande. Dans tous les cas, on ne va pas revivre l’emballement inflationniste des années 1970. A l’appui de (A), notons qu’il y a quelques signes avant-coureurs que l’inflation US est en train de passer son pic.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Juste avant la réunion du FOMC du 16 juin, le taux sans risque US à 10 ans était à 1.5%. Une semaine plus tard, il est à 1.5%. Entre les deux, il a grandement fluctué entre 1.6% et 1.35%. De toute évidence, le « marché » s’est gratté la tête pour savoir quel était de message de la Fed et s’il était bien positionné en conséquence. Répétons ici notre commentaire à chaud de la semaine passée: la Fed n’a pas soudainement pris un virage restrictif. Elle a confirmé son analyse de l’inflation, à savoir qu’il s’agissait avant tout d’un sursaut transitoire, résultant des perturbations de la production causées par la pandémie, et ne justifiant donc aucune réaction dans le cadre de sa stratégie (« ciblage flexible de l’inflation moyenne »).

Avec des prévisions tablant sur une croissance plus forte à court terme et un retour vers le plein-emploi un peu plus rapide, il n’est pas illogique d’avancer un peu la sortie de la politique de taux zéro. Cela dit, les nombreux commentaires de membres du FOMC la semaine dernière ont confirmé que ce n’était pas à ce jour un sujet central des discussions. La question du tapering doit d’abord être tranchée.

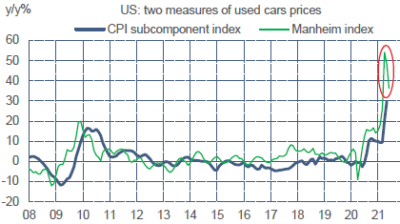

Contraintes sur l’offre et difficultés de recrutement ne vont pas disparaitre d’un coup. Les tensions de prix ou de salaires vont perdurer à court terme. On peut toutefois noter une amorce de modération dans certains domaines. C’est le cas du marché des voitures d’occasion, l’un de plus forts contributeurs à la hausse du CPI ces derniers mois. Ce marché est en fort déficit d’offre, en partie à cause du retard de la production de véhicules neufs du fait de la pénurie de puces. Les livraisons de puces prévues au S2 2021 ont été revues en hausse par les principaux fournisseurs.

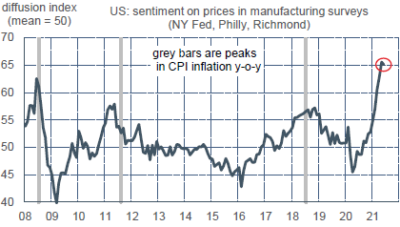

Selon des estimations privées, la hausse annuelle des prix des voitures aurait ralenti en juin (graphe du haut). Les prix de plusieurs matières premières hors-énergie (par exemple, bois de charpente, cuivre) se modèrent aussi depuis quelques semaines. Leur niveau moyen est 10% sous le pic de mai. A noter aussi que la perception des tensions de prix par les industriels américains s’est modérée en juin. La baisse est certes très modeste, et depuis un niveau très élevé, mais c’est la première depuis l’été 2020 (graphe du bas). Il est bien possible que la phase la plus aiguë du sursaut inflationniste soit maintenant finie.

Economie

Les ventes de logements existants ont baissé en mai pour le 4ème mois de suite pour s’établir à 5.8M. Si l’on met à part l’envolée de la fin 2020-début 2021, c’est un niveau toujours élevé, au plus haut depuis 2017 (moyenne 2019-2020 = 5.5M). Le niveau des inventaires s’est un peu redressé récemment mais il reste très inférieur à la normale, ce qui pèse sur le niveau des ventes. Les évolutions sont similaires pour les ventes de maisons neuves. Le sursaut suivant le confinement du printemps 2020 tend à s’épuiser par manque de produits disponibles.

Politique monétaire et budgétaire

Il y a eu une avalanche de discours de membres du FOMC ces derniers jours. Il y a plus de similitudes que de différences dans leurs analyses et leurs prévisions économiques mais ce sont ces petits écarts qui poussent les uns à prôner de sortir de la politique de taux zéro dès 2022 et les autres à attendre 2024. Certains ont révélé leur position sur le « dot chart ». Il s’agit de James Bullard (St.Louis), Raphaël Bostic (Atlanta) et Robert Kaplan (Dallas) pour 2022 et de Neel Kashkari (Minneapolis) pour 2024. Ce sont aussi ces petits écarts qui suscitent le plus de commentaires, générateurs de clics ou de transactions de marchés.

Pour rappel, les présidents de Fed régionale ne sont votants qu’une année sur deux ou trois sauf NY qui a un droit de vote permanent. M.Bullard sera votant en 2022, MM.Bostic et Kaplan en 2023. M. Bullard juge lui-même très improbable de mener de front la réduction des achats d’actifs et la hausse des taux. Il faut en conclure qu’il s’attend à un tapering plus précoce ou plus agressif que ce qui est présentement dans les cours, à savoir une réduction étalée sur l’année 2022.

Rien dans les propos de ceux qu’on a aussi entendus ces derniers jours – John Williams (New York), Mary Daly (San Francisco), Loretta Mester (Cleveland), Michelle Bowman, Jerome Powell auditionné au Congrès – ne signale la volonté de chambouler ces attentes sur le tapering. En somme, le ton général reste que l’inflation est en phase de surréaction à cause des perturbations de l’offre et que la reprise de l’emploi doit se renforcer avant de fixer les conditions de réduction des achats d’actifs.

Après la hausse (technique) des taux de la facilité de reverse repo, son usage s’est encore fortement accru, dépassant les 800Md$ le 24 juin. Pour les raisons, voir notre Focus US du 14 juin 2021 « Pourquoi la Fed achète-elle encore des actifs?«

Le 24 juin, la Maison Blanche et un groupe bi-partisan de sénateurs se sont mis d’accord sur un plan d’infrastructures de 1.2 trillion sur huit ans. Détails à suivre.

A suivre cette semaine

Comme toujours, le rapport mensuel du BLS sur le marché du travail (vendredi 2) est l’acmé du calendrier statistique. Depuis décembre 2020, chaque communiqué du FOMC lie la poursuite de la politique d’achats d’actifs à de « nouveaux progrès substantiels » rapprochant la Fed de son double objectif d’emploi maximal et de stabilité des prix. Dans les deux précédents rapports, le chiffre des créations d’emploi avait « déçu », ressortant +218K en avril (+933K attendu) et +559K en mai (+675K attendu). Pour une économie libérée des restrictions sanitaires et dont le nombre d’employés reste encore 7M sous son niveau pré-pandémie, on peut juger que le redressement de l’emploi ne va pas aussi vite que souhaité. Cette relative lenteur traduit non pas l’hésitation des entreprises – leurs offres d’emploi n’ont jamais été aussi hautes – mais les contraintes pesant sur l’offre. Il y a plusieurs facteurs désincitatifs réduisant la force de travail disponible (fermeture des écoles) ou freinant le retour des chômeurs vers l’emploi (indemnités exceptionnelles). Ces facteurs étaient toujours actifs, n’en doutons pas, en juin, mais peut-être un peu plus atténués. Le nombre des nouvelles inscriptions au chômage a continué de se réduire au cours des dernières semaines, passant de 598K par semaine en avril, à 429K en mai et 401K en juin.

Les enquêtes PMI et ISM, qui mesurent toutes les deux la confiance des directeurs d’achat sur des panels différents, enregistrent parfois des écarts à court terme mais leurs tendances de long terme sont très proches. En juin, le PMI-service a chuté, effaçant du même coup l’envolée exceptionnelle du mois précédent. Il ne faut donc pas forcément y voir un signal avancé des indices ISM à paraître dans les prochains jours (le 1er pour le secteur manufacturier, le 6 pour les services).

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities