Que les choses peuvent changer vite! En mars, le FOMC était confronté à une vive tension des taux longs reflétant le décalage des anticipations d’inflation vers le haut. Il fallait calmer les esprits, c’est-à-dire ne surtout pas parler de tapering. Le FOMC se réunit la semaine prochaine: bien que l’inflation ait bondi bien plus que prévu, les taux longs ont...reflué. La Fed continue d’acheter des actifs, donnant d’une main de la liquidité, la retirant de l’autre via sa facilité de reverse repo. On peut trouver cela bizarre. Cela dit, les achats d’actifs ont aussi une valeur de signal sur la politique de taux. Nul besoin ici de faire montre d’excès de zèle.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Que vise une banque centrale quand elle achète des actifs financiers?

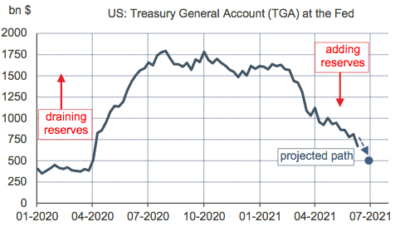

En période de stress, elle garantit que les marchés ne manqueront pas de liquidité. En mars 2020, il y avait un risque de dislocation de certains compartiments de marché. Pas aujourd’hui. Il y a tant de liquidité interbancaire que la Fed doit en retirer un montant considérable chaque jour, plus de 500Md$ hier (graphe). Ce chiffre pourrait doubler d’ici peu. Comme tout phénomène soudain et de grande ampleur, l’utilisation de la facilité de reverse repo pour drainer la liquidité excédentaire suscite ici ou là des commentaires alarmistes. A vrai dire, il n’y a là rien de mystérieux. Rappelons quelques faits (Voir Focus-US du 12 mars 2021: « Fed: inspection des problèmes de plomberie »). A) Pour financer l’American Rescue Plan, le Trésor tire sur son compte à la Fed (graphe). Cela réduit l’offre de titres publics et injecte de la liquidité dans le système et, par suite, pèse sur le taux monétaire au jour le jour. C’est inconfortable quand on est au voisinage de zéro. B) Le calcul du ratio de

liquidité SLR a été modifié depuis le 1eravril. Cette contrainte règlementaire incite les banques à limiter la taille de leur bilan, dont leurs réserves, à défaut de quoi elles devraient muscler leur capital. C) La Fed continue d’acheter 120Md$ d’actifs par mois. Du simple point de vue de la liquidité, ces achats n’ont plus grand sens. Mais ce n’est pas là le seul facteur de décision.

Hors période de stress, les achats d’actifs ont d’autres buts: d’une part, assouplir les conditions financières en pesant sur les taux longs (depuis les premiers programmes de QE, il y a débat pour savoir si l’effet sur les taux longs vient d’un effet-flux ou d’un effet-stock) et en poussant les investisseurs vers les actifs risqués; d’autre part, envoyer un signal sur la politique monétaire future. La

séquence-type de normalisation monétaire suppose de réduire les achats d’actifs avant de monter les taux directeurs. La hausse des taux n’est pas imminente, même si on peut présumer que la projection médiane du FOMC des Fed funds soit un peu plus agressive qu’en mars dernier. Comme il est souhaitable que la réduction des achats soit bien télégraphiée aux marchés pour ne pas répéter le taper tantrum de 2013, le Fed ne devrait plus différer la discussion sur le rythme de QE trop longtemps.

Economie

En avril, le rapport sur le marché du travail avait vivement déçu, le niveau de l’emploi ne progressant que de +266k (revu depuis à +278k). En mai, le rythme a certes accéléré nettement à +559k, mais le résultat reste en-deçà des attentes pour une économie en pleine réouverture, confirmant par là qu’il existe de fortes contraintes sur l’offre de travail. Au plan sectoriel, ce sont à nouveau les activités liées à la restauration et aux loisirs qui poussent l’emploi à la hausse: depuis février, ce secteur représente 58% des nouvelles embauches, pour un poids dans le total qui était de 10% avant la pandémie. Début 2020, il y avait environ 7 millions d’employés de plus qu’aujourd’hui. Cet écart se retrouve à peu près dans l’accroissement du nombre de chômeurs sur la même période (+3.5M), de personnes ayant quitté le marché du travail (+1M)et de personnes à temps partiel pour raisons économiques (+1.7M). Le taux de participation moyen sur l’ensemble des classes d’âge est à peu près stabilisé ou en légère hausse depuis le début de l’année mais reste inférieur de 1.6point à son niveau pré-pandémie. En fait, la participation ne monte que pour les jeunes 15 à 19 ans, ce qui signale peut-être que les entreprises cherchent à satisfaire leur forte demande en se concentrant sur les catégories où les salaires sont les plus bas. Ce serait une façon d’atténuer la pression sur leurs marges.

Le taux de chômage officiel est estimé à 5.8% (pic: 14.8%, pré-crise: 3.5%) mais cette statistique ne donne pas une mesure correcte du « sous-emploi » tant il reste de personnes découragées ou empêchées de reprendre une activité normale, par exemple à cause de la fermeture des écoles. Une étude de la Fed de San Francisco (« The divergent signals about labor market slack », 1erjuin) estimait qu’en ajustant ces facteurs, le taux de chômage serait environ 2 points supérieur. Les nouvelles demandes hebdomadaires d’indemnisation reculent rapidement, à 376K au 5 juin, mais le nombre de personnes bénéficiant encore des aides spécifiques liées à la pandémie(PUA, PUEC) se monte encore à plus de 11 millions.

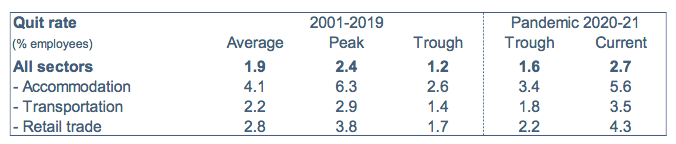

Publié avec un délai d’un mois, et à ce titre souvent passé sous silence, le rapport JOLTS donne des détails sur les flux d’entrée/sortie du marché du travail. En avril, le nombre d’ouvertures de postes a bondi de 12% m/m, pour atteindre un record à 9.3M, soit presque autant que le nombre de chômeurs (9.8M à la même date). Les postes restent vacants si les demandeurs d’emploi n’ont pas les aptitudes requises ou s’ils jugent qu’elles seraient mal rémunérées. Ce genre de situation encourage la mobilité et sans doute aussi les tensions salariales. Le taux de démission qui était tombé à 1.6% il y a un an ressort à 2.7%, là encore un record historique. Le rebond est encore plus net dans les secteurs les plus sollicités par les entreprises en phase de réouverture, par exemple la restauration et le commerce de détail.

En mai, le CPI affiche une hausse de 5% sur un an (+0.8 point m/m) vs 0.2% un an plus tôt. Une telle accélération est inédite, signe s’il en faut que la pandémie a eu des effets hors-normes dont on voit la trace encore aujourd’hui. Certains prix ont une contribution sans rapport avec leur poids dans le panier des dépenses. Le cas-type est le prix des voitures d’occasion (3% du CPI) qui a bondi de 7% m/m, après +10% en avril. Son niveau est 30% plus haut qu’avant la pandémie, ce qui est la marque évidente d’une anomalie de marché (pénurie).

Politique monétaire et budgétaire

Semaine creuse du côté de la Fed à cause de la période de blackout pré-FOMC. Il y a semble-t-il quelques avancées dans les discussions sur le plan de dépenses d’infrastructure de Joe Biden. Dans son camp, certains se désolent tout de même de voir le temps perdu à tenter de convaincre des sénateurs républicains.

A suivre cette semaine

Le FOMC se réunit les 15 et 16 juin. A cette réunion, chaque membre du FOMC aura actualisé son scénario de projections macroéconomiques ainsi que la trajectoire associée pour les taux directeurs (« dot plot »). Les principales statistiques « dures » pour mai seront publiées juste avant la réunion du FOMC: ventes au détail et production industrielle (le 15), permis et mises en chantier de logements (le 16). De quoi affiner l’estimation de croissance du T2 2021. A ce jour, les indices de « nowcast » (Fed de New York, Atlanta et St.Louis) laissent attendre une hausse du PIB réel dans une fourchette de 5 à 10% t/t en rythme annualisé.

Sources . Fed, Oddo BHF Securities