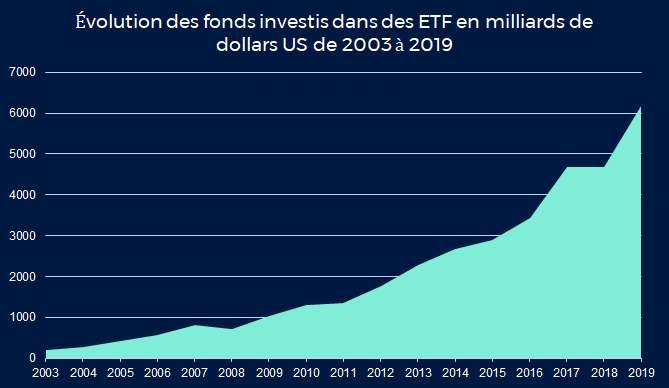

Les produits de placement à gestion passive sont à la mode. Fin 2019, les fonds investis dans des ETF (Exchange Traded Funds) ont franchi pour la première fois la barre de 6000 milliards de dollars US à l’échelle mondiale.

La clé de leur succès réside dans le mécanisme à première vue simple de ces produits de placement et leurs faibles frais de gestion: les ETF et les fonds indiciels répliquent les indices. L’objectif n’est pas de battre activement (et donc à grands frais) un indice comparatif, mais de reproduire aussi précisément que possible l’indice de référence de manière passive (et donc à faibles coûts). Le principe suivant s’applique: «Si l’on n’est pas en mesure de battre activement l’indice, on peut en tout cas participer à ses performances, et ce à moindres frais.»

Cette stratégie est très judicieuse. Selon l’étude consultée, entre 70 et 90% des fonds à gestion active ne parviennent pas à battre l’indice de référence. Par ailleurs, une gestion active engendre des frais plus élevés.

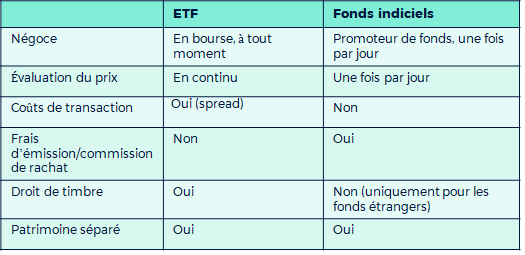

Dans le langage commun, les ETF sont souvent assimilés aux fonds indiciels. Or, pour être précis, cela n’est pas le cas notamment en raison des différences dans le traitement de ces deux produits de placement. Il est donc opportun de faire la lumière sur ces différences.

Négoce: Les ETS peuvent être achetés et vendus à tout moment en bourse. Pour les fonds indiciels, l’achat et la vente se font une fois par jour par l’intermédiaire du promoteur de fonds ou de la banque.

Évaluation des prix: Les fonds indiciels sont évalués une fois par jour sur la base de la valeur nette d’inventaire (VNI) par unité déterminant le prix d’achat ou de vente par l’investisseur.

Le négoce des ETF peut se faire à tout moment pendant les heures d’ouverture de la bourse; la base de leur cours est la valeur nette d’inventaire indicative. Les teneurs de marché sont responsables de la fixation des prix et de la liquidité quotidienne des ETF.

Frais de transaction: Pour les ETF, des frais implicites sont occasionnés, à savoir le spread (différence entre le cours d’achat et le cours de vente). C’est la rémunération du teneur de marché. Cette marge n’existe pas pour les fonds indiciels, elle est ici remplacée par les frais d’émission et la commission de rachat.

Droit de timbre: Pour les ETF, un droit de timbre s’applique. Pour les ETF domiciliés en Suisse, il s’élève à 0,075%, pour ceux domiciliés à l’étranger à 0,15 %. Alors qu’aucun droit de timbre ne s’applique pour les fonds suisses (CH ISIN), un droit de timbre de 0,15% est prélevé sur les fonds indiciels étrangers.

Afin d’exploiter les avantages des deux produits de placement, clevercircles a décidé de proposer dans son univers de placement aussi bien des ETF que des fonds indiciels. Les critères de sélection prioritaires sont des frais de gestion peu élevés, des produits de capitalisation, un écart aussi faible que possible par rapport à l’indice de référence ainsi qu’une coupure peu élevée.

Souhaitez-vous connaître les ETF et fonds indiciels mis en œuvre par clevercircles? Découvrez ici notre Univers de placement.

Avec des frais forfaitaires de 0,75% p. a., vous bénéficiez, en tant que client de clevercircles, d’un avantage supplémentaire: vous n’avez pas à payer de commission de courtage.