Après un quatrième trimestre en fanfare, l’économie mondiale ralentit en ce début d’année, conséquence attendue de l’extension importante de la vague Omicron.

Par Nicolas Blanc, Responsable de l’allocation

L’Europe et les US apparaissent en opposition de phase. Les US, ayant crû au rythme annualisé de près de 7% au T4, sont aujourd’hui plus touchés par le ralentissement que l’Europe, qui apparait aujourd’hui mieux positionnée.

L’Europe et les US apparaissent en opposition de phase. Les US, ayant crû au rythme annualisé de près de 7% au T4, sont aujourd’hui plus touchés par le ralentissement que l’Europe, qui apparait aujourd’hui mieux positionnée.

La Chine gère les conséquences d’un ralentissement du secteur immobilier par une série de mesures d’accompagnement règlementaires et monétaires, de sorte que ce processus, qui a un temps inquiété les marchés, apparaît contrôlé.

Globalement, le ralentissement en cours devrait être temporaire, grâce à des éléments de contexte favorables: santé des bilans privés, conditions financières accommodantes, investissement élevé des entreprises, évolution de la pandémie en une affection plus bénigne et normalisation des chaînes de production.

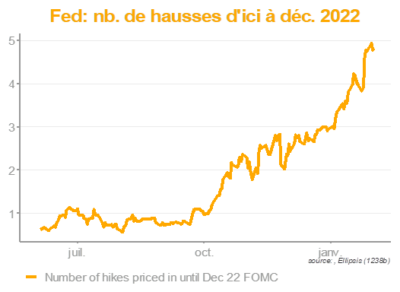

Mais le mois a été également marqué par la réunion de la Fed, qui est apparue très concernée par le développement de l’inflation et qui a ouvert la perspective d’une hausse rapide des taux monétaires. Les marchés anticipent aujourd’hui, via les futures, que la première hausse aura lieu en mars et qu’il faut en attendre 5 cette année. Le début de la réduction du bilan devrait, lui, intervenir dès le premier semestre. Si les perspectives pour l’inflation sont à la baisse pour 2022, en raison de la disparition des effets de base et de la normalisation des chaînes de production, cette baisse risque d’être plus lente que prévu, notamment en raison de la hausse des prix du pétrole, au plus haut depuis huit ans, et celle des salaires, qui devraient se diffuser à l’ensemble des prix.

Ce retournement rapide de la position de la banque centrale américaine, qui avait été très accommodante pendant la pandémie, a eu des répercussions importantes sur les marchés, avec une hausse des taux longs de plus de 25bp. Les marchés actions ont également corrigé, enregistrant une baisse de plus de 5% aux US, les valeurs de croissance ayant été les plus sensibles à la hausse des taux. A plus long-terme, les conséquences du resserrement monétaire dépendront de la capacité de la Fed à opérer un «soft landing», c’est-à-dire réussir à contenir la hausse de l’inflation avec des impacts limités sur l’activité.

Ce retournement rapide de la position de la banque centrale américaine, qui avait été très accommodante pendant la pandémie, a eu des répercussions importantes sur les marchés, avec une hausse des taux longs de plus de 25bp. Les marchés actions ont également corrigé, enregistrant une baisse de plus de 5% aux US, les valeurs de croissance ayant été les plus sensibles à la hausse des taux. A plus long-terme, les conséquences du resserrement monétaire dépendront de la capacité de la Fed à opérer un «soft landing», c’est-à-dire réussir à contenir la hausse de l’inflation avec des impacts limités sur l’activité.

Source : Ellipsis AM, 02/02/2022