Dans le freinage de la zone euro amorcé au début 2018, secteurs, pays et agents économiques ont été touchés de manière fort disparate. Le poids de l’industrie, l’ouverture aux échanges, l’évolution de l’emploi, les choix budgétaires, parfois aussi les chocs politiques, sont des facteurs explicatifs. L’Allemagne et l’Italie sont les économies les plus affaiblies, la France affiche la meilleure résistance. Hors industrie, la tendance du PIB européen n’a que très peu ralenti. Pour autant, sans des signes tangibles de stabilisation de l’activité industrielle, trop rares à ce jour, les perspectives de croissance ont peu de chances de se redresser.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Le reste de l’économie résiste assez bien au marasme industriel

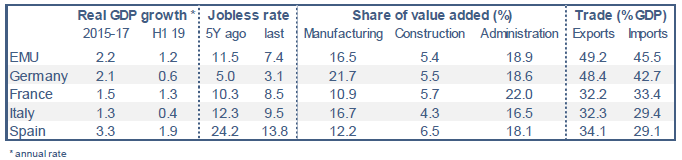

Fin 2017, au plus fort de la reprise amorcée en 2013, la zone euro affichait un taux de croissance approchant de 3%. La tendance annuelle est tombée vers 1% à la mi-2019, et les dernières enquêtes de climat des affaires au début du T4 présagent un rythme se situant entre 0.5% et 1% au second semestre 2019. L’indice PMI-composite d’activité, à 50.2pts en octobre, est tout juste au-dessus de la limite supposée séparer la zone d’expansion et la zone de récession. Le freinage que connaît la zone euro n’est pas du tout homogène. Il se caractérise par d’importantes différences entre les secteurs, ce qui explique aussi, en large partie, les différences entre les pays (tableau). On examine dans cette note la situation des quatre grands pays de la zone euro.

Pour commencer, quelques remarques générales sur la zone euro dans son ensemble. Le point le plus frappant de ce cycle est la disparité entre le secteur manufacturier et le reste de l’économie. L’industrie, secteur globalisé par excellence et à ce titre exposé à divers risques externes, est en récession ; mais hors industrie, le PIB de la zone euro progressait encore dernièrement sur une tendance d’environ 1.8%, à peine plus faible que celle des dernières années. La résistance du reste de l’économie vient de secteurs non-cycliques, typiquement les services administratifs, ou bien de secteurs cycliques, comme la construction. L’activité de construction qui était en crise jusqu’en 2013 profite de l’amélioration de l’emploi (hausse du revenu disponible) et des conditions de crédit (assouplissement monétaire) et peut donc prolonger son rattrapage. Une possible contagion de l’industrie vers le reste de l’économie pourrait survenir si l’emploi venait à flancher, mais ce risque reste à ce jour modéré1. Par ailleurs, il n’y a pas de signes de resserrement des conditions de crédit.

ALLEMAGNE

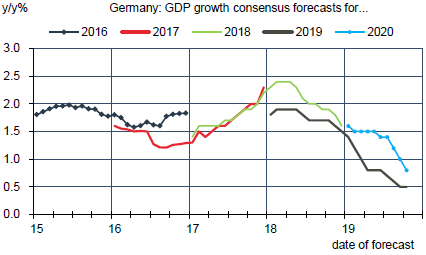

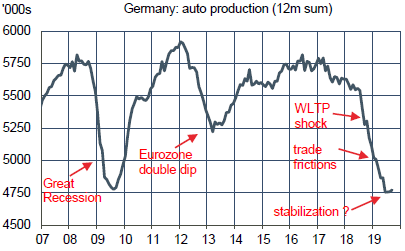

En moins de deux ans, la situation économique a radicalement changé. L’Allemagne était un contributeur clé à la reprise de la zone euro, c’est aujourd’hui un frein. Sur cette période, les prévisions de croissance ont été abaissées mois après mois (graphe). On ne peut comprendre un tel bouleversement sans se tourner vers le secteur automobile2, dont le poids est surdimensionné et qui a vu les mauvaises nouvelles s’accumuler les unes après les autres : affaiblissement de la demande extérieure en lien avec le freinage global/chinois, introduction de nouvelles normes environnementales, électrification, menaces de droits de douane, risque de Brexit sans accord, fermeture du marché turc après la crise financière de 2018.

Après un effondrement presque aussi marqué que durant la Grande récession, la production automobile donne désormais des signes de stabilisation à un bas niveau (graphe). Cela suggère que la correction de l’activité industrielle a passé sa phase la plus aiguë3. Les indicateurs d’activité du T3 pointent vers une activité totale au mieux stable. D’après la Bundesbank, il y a un même risque de baisse du PIB réel, ce qui ferait entrer l’économie en récession dite technique (deux trimestres de contraction à la file). Les perspectives pour le T4 restent faibles dans la mesure où les indices de climat des affaires n’ont pas encore rebondi. Ils sont, eux aussi, stabilisés à un bas niveau.

Ces derniers mois, le rythme des créations d’emploi a nettement fléchi et le nombre de chômeurs a cessé de baisser. Toutefois, il n’y a pas de baisse de l’emploi total. Hormis dans l’industrie, ce n’est pas la réticence des entreprises à embaucher qui bride le marché du travail mais plutôt le manque de main-d’oeuvre qualifiée. Le revenu des ménages n’a donc pas lieu de fléchir d’un coup, et la demande domestique paraît bien protégée. Parmi les facteurs de risque, les développements récents suscitent un peu d’espoir, avec l’apaisement apparent des tensions tarifaires (y compris quant aux menaces de droits de douane sur l’automobile) et la possibilité d’un Brexit avec accord dans les trois prochains mois. Si ces progrès devaient se confirmer, cela pourrait justifier un rebond du climat des affaires et un affermissement de la croissance. Retourner vers une moyenne à 1% ne paraît pas déraisonnable en 2020.

FRANCE

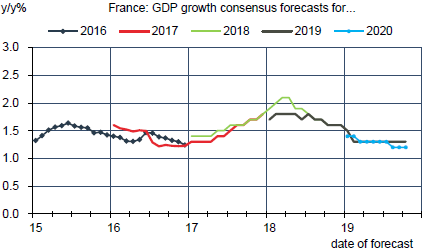

Il y a juste un an, l’éruption soudaine du mouvement des « gilets jaunes » faisait entrer l’économie française dans une période de turbulences, qui a duré quelques mois. Cela a pu contribuer à réduire les perspectives de croissance, mais modestement (graphe du haut). Le moral des ménages avait fortement reculé au T4 2018, mais il a depuis plus que corrigé cette chute. Le climat des affaires avait été peu touché ; il se situe clairement en zone d’expansion.

Plus important encore, les conditions d’emploi ont continué de s’affermir au cours des derniers trimestres (graphe du bas).

En comparaison des autres pays européens, l’économie française fait bonne figure en 2019. Comme ailleurs, il y a un écart entre la situation de l’industrie (en stagnation, non en profonde récession) et celle des services. Le faible poids de l’industrie dans la valeur ajoutée est ici un avantage, mais cela ne suffirait pas si la demande intérieure n’était pas soutenue par des fondamentaux favorables (emploi, crédit) et un policy-mix plus stimulant. Les « gilets jaunes » ont poussé le gouvernement français à prendre des mesures de soutien du revenu disponible de manière précoce. Il est notable que les ménages ont pour l’instant été assez prudents (hausse de l’épargne).

La France étant la France, le climat social n’est jamais parfaitement apaisé. Le projet de réforme des retraites est un chiffon rouge pour les syndicats qui sont peu représentatifs mais tiennent des bastions importants dans les entreprises publiques. Des grèves ont eu lieu et d’autres sont prévues dans les transports. A moins d’un mouvement social de masse (comme en 1995), ces perturbations ne devraient pas faire dérailler l’économie française. Avec la poursuite du recul du chômage, on peut tabler sur un affermissement de la consommation des ménages en 2020, relevant selon nous les perspectives de croissance entre 1.5% et 2% l’an. Ce sont des niveaux compatibles avec les indices de climat des affaires récents.

ITALIE

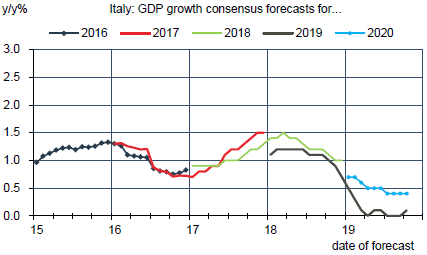

Dans le coup de froid que connaît l’Europe, l’Italie partage avec l’Allemagne le double inconvénient d’avoir un large secteur industriel et une forte exposition à la demande mondiale (le pays a des excédents extérieurs). L’Italie est par ailleurs le seul grand pays dans lequel l’activité a aussi ralenti dans les secteurs non-industriels. Le lien de cause à effet est difficile à démontrer mais la chronologie suggère que la hausse de l’incertitude politique n’est pas étrangère à ce résultat. Ce n’est pas un hasard si les perspectives de croissance ont vite chuté vers zéro après la formation du gouvernement M5S-Ligue4 à la mi-2018 (graphe).

Les déclarations officielles hostiles à l’UE ont alors été sanctionnées par le marché obligataire, pesant sur le climat des affaires et la perception du risque bancaire. A l’opposé, le spread italien a fortement baissé cet été suite à la tentative ratée de Matteo Salvini de provoquer des élections anticipées.

En somme, il ne peut y avoir de reprise d’activité en Italie tant que les questions budgétaires risquent de prendre une tournure alarmante, et à plus forte raison si l’on agite de temps à autre l’éventualité d’une sortie de la zone euro. Il serait hasardeux de penser que le nouveau gouvernement est d’une solidité à toute épreuve, mais du moins les relations entre Rome et Bruxelles ont-elles pris un tour moins conflictuel. Cela ne peut pas faire de mal. On a la certitude que la politique fiscale ne va pas prendre un tour restrictif en 2020. Les économies réalisées sur la charge de la dette – un effet induit de l’assouplissement monétaire de la BCE – ont en effet permis d’éviter un creusement du déficit budgétaire en 2019. De son côté, le dirigeant de la Lega, et désormais principal opposant, a admis que quitter l’euro n’était pas une option réaliste.

Il y a des raisons de penser que la baisse de l’incertitude politique et budgétaire aura un impact positif sur le climat des affaires, mais à ce jour, les informations postérieures à la formation du nouveau gouvernement sont trop rares pour le confirmer. L’indice PMI-composite ne s’est pas affaissé ces derniers mois mais il reste faible. Une enquête sur les perspectives d’investissement dans l’industrie montre un rebond assez net par rapport au point bas touché à la fin 2018 (graphe).

La Banque d’Italie table sur une stagnation du PIB réel au T3, ce qui, compte tenu d’une nouvelle baisse de la production industrielle, donne un signal modérément positif au sujet du reste de l’économie. À court terme, comme en Allemagne, l’évolution des perspectives va avant tout dépendre des signaux venant de l’industrie. Il faut en passer par la stabilisation de l’activité manufacturière avant d’envisager un rebond plus marqué des rythmes de croissance.

ESPAGNE

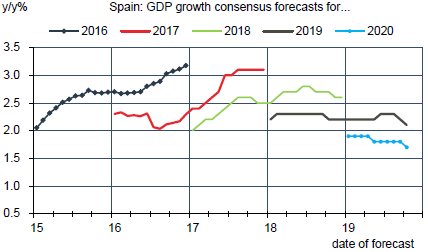

Depuis 2014, l’Espagne a été la plus dynamique des grandes économies de la zone, profitant de la fin de la fragmentation financière, du nettoyage des bilans bancaires et de l’amélioration rapide des conditions d’emploi (baisse du taux de chômage de deux points par an). Par ailleurs, le secteur du tourisme a bénéficié de la désaffection pour des destinations jugées plus risquées autour de la Méditerranée après le « printemps arabe » (2011) et la « crise des migrants » (2015). Il subsiste des marges d’amélioration sur le marché du travail mais l’effet va en diminuant, ce qui explique une modération graduelle des anticipations de croissance (graphe). L’Espagne est ainsi passée d’un rythme de croissance dépassant 3% en 2015 et 2016 à 2% en 2019. Les attentes pour 2020 sont un peu au-dessous de 2%.

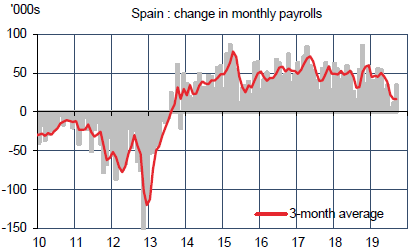

Depuis quelques mois, l’économie espagnole montre quelques signes de faiblesse, le plus net touchant le rythme des créations d’emploi (graphe). Le climat des affaires s’est aussi affaibli, et bien entendu, comme dans le reste de la zone euro, c’est l’industrie qui tire le sentiment vers le bas. La demande extérieure joue négativement mais il est probable aussi que la situation politique contribue à créer de l’incertitude. Le système traditionnel avec deux partis dominants (PSOE/PP) n’est plus opérant depuis l’apparition de nouveaux partis à l’extrême-gauche (Podemos), au centre (Ciudadanos) et à l’extrême-droite (Vox).

Depuis deux ans, le PM Sanchez n’a toujours pas réussi à obtenir une majorité stable, ce qui a pu retarder ou rendre plus difficiles les discussions budgétaires. Les élections d’avril dernier n’ont pas été conclusives, et de nouvelles élections sont prévues le 10 novembre. La situation en Catalogne, l’une des régions les plus prospères, reste tendue, quoique tout de même moins explosive qu’au moment du référendum de 2017 (qui avait eu un impact négatif sur le climat des affaires).

Compte tenu des marges de baisse du chômage, il y a tout lieu de penser que l’Espagne va continuer de surperformer la zone euro à court terme. D’après la Banque d’Espagne et l’autorité de régulation financière, le rythme de croissance du PIB réel se situerait entre 1.5% et 2% au deuxième semestre 2019. Une clarification de la situation politique aiderait sans doute à lever le climat d’attentisme et à pousser cette perspective un peu plus vers le haut.

Sources : consensus, Acoss, Banque d’Italie, Thomson Reuters, Oddo BHF Securities

1. Voir Flash éco du 3 octobre 2019: « Bilan de santé du marché du travail européen ».

2. Voir Flash éco du 25 avril 2019: « Que vaut l’Allemagne sans l’automobile ? ».

3. Même si l’automobile, du fait de son poids, explique en large partie la récession industrielle allemande, d’autres segments de l’industrie ont aussi connu depuis un an des chocs négatifs. C’était le cas de l’activité chimique à la fin 2018 (perturbations de la chaîne d’approvisionnement à cause du niveau du Rhin) ou de la production d’énergie au T2-T3 2019 (fermeture de centrales à charbon).

4. Voir Flash éco du 7 novembre 2018: « Di Maio et Salvini poussent l’Italie vers le triple dip ».