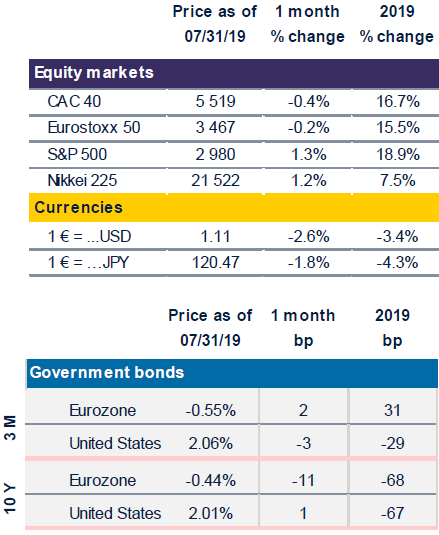

L’essoufflement de l’économie mondiale se poursuit, comme en témoigne l’effondrement des taux obligataires souverains ainsi que la force du dollar américain, ancré à son niveau le plus haut depuis le début des années 2000.

Par Marc-Antoine Collard, Chef économiste, Directeur de la recherche

La divergence entre cette dynamique et l’envolée des marchés boursiers s’est encore accentuée, certains investisseurs interprétant ces mauvaises nouvelles macroéconomiques comme de bonnes nouvelles, car susceptibles de dissuader les Banques centrales de resserrer leurs politiques monétaires et prolongeant, par conséquent, le cycle économique. Or, l’annonce concernant l’imposition, au 1er septembre, de nouvelles taxes douanières sur 300 mds USD d’importations américaines en provenance de Chine a brusquement relancé la guerre commerciale entre les deux plus grandes économies du monde et met en évidence l’incertitude géopolitique actuelle. À n’en pas douter, la politique commerciale instaurée depuis l’élection de Donald Trump symbolise une formidable entrée en territoire inconnu en remettant en cause l’ordre mondial établi par les règles de commerce international définies par l’Accord général sur les tarifs douaniers et le commerce (GATT) signé en 1947, devenu en 1995 l’Organisation mondiale du commerce (OMC).

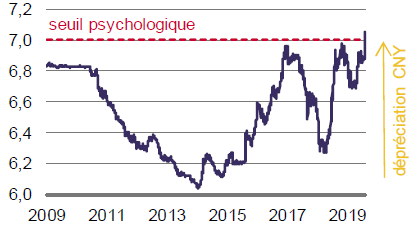

En représailles, la Chine a demandé aux entreprises publiques de suspendre l’importation de produits agricoles américains tout en laissant le yuan franchir la barre symbolique de 7, son niveau le plus faible depuis plus de 10 ans. Cependant, une chute abrupte du taux de change ne serait pas sans conséquence. En effet, la dévaluation du yuan en 2015 avait entraîné une fuite des capitaux, obligeant un contrôle accru des flux de portefeuille ainsi qu’une utilisation massive des réserves de change. Ajoutée aux tensions récentes entre le Japon et la Corée du Sud, cette décision pourrait également affaiblir la région en mettant les banques centrales sur la défensive car limitant leur capacité d’assouplissement monétaire. Une baisse de taux renforcerait, en effet, la dépréciation de leurs monnaies.

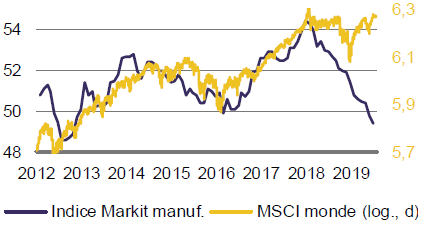

Alors que le degré élevé d’interconnexion des chaînes de valeur rend compliqué la quantification des conséquences sur l’activité économique, ces tensions commerciales pèsent indéniablement sur la croissance mondiale. À cet égard, la chute de la confiance des entreprises joue un rôle important dans la transmission de ce choc. Le secteur manufacturier mondial demeure en mauvaise posture au début du T3 2019, avec un indice Markit tombant à 49,3 en juillet, son niveau le plus bas depuis octobre 2012 et signalant une contraction pour le troisième mois consécutif. Pour le moment, cette chute n’a que peu affecté le secteur des services ou encore la création d’emplois. Cependant, il est peu probable que cette situation se maintienne étant donné le lien existant entre ces secteurs.

La vitesse de calage de l’économie mondiale étant estimée autour de 3%, le faible niveau d’activité enregistré ces derniers trimestres offre peu de latitude pour encaisser le moindre choc exogène. En Chine, la croissance s’est modérée – notamment à cause d’une faible demande, interne comme externe – atteignant 6,2% a/a au T2 2019 contre 6,4% au T1, son rythme le plus faible depuis 1992. Ainsi, malgré une recrudescence de la croissance du crédit et des dépenses publiques, l’activité économique reste molle. Les prévisionnistes attendent d’autres mesures de soutien, dont deux nouvelles réductions du taux des réserves bancaires obligatoires d’ici la fin de l’année. Cependant, les risques entourant la stabilité financière ne sont pas négligeables étant donné le ratio de levier élevé des entreprises et les marges de manoeuvre des autorités chinoises sont ainsi loin d’être illimitées.

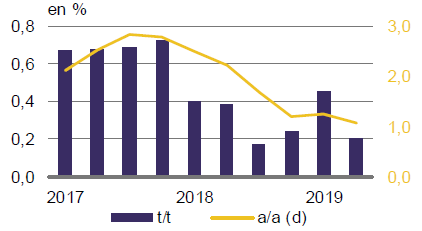

En Zone euro, l’activité s’est essoufflée au T2 2019 (0,2% t/t). Malgré un taux de chômage à 7,5%, son niveau le plus bas en 11 ans, l’inflation hors alimentation et énergie est tombée une nouvelle fois sous les 1%, éloignant un peu plus la BCE de son objectif. En conséquence, de nouvelles mesures sont attendues lors de la réunion du 12 septembre prochain. Parmi celles-ci, une réduction du taux de dépôt de -10 pb (à -0,5%) est envisagée, mais un système à paliers pourrait être présenté afin d’atténuer les effets négatifs causés aux banques. Un retour au programme d’achats d’actifs s’avère également possible. Cela étant, les effets attendus de ces mesures sur la croissance économique restent hautement incertains et sujet à débat.

De son côté, la Fed a comme prévu réduit son taux directeur de -25 pb à 2,25%. Elle a réitéré sa vision positive de l’économie américaine qui possède selon elle une dynamique robuste et un marché du travail solide. La réduction du taux d’intérêt est ainsi justifiée comme une mesure préventive face à la faible croissance observée en Chine et en Europe ainsi qu’à l’incertitude entourant les tensions commerciales et géopolitiques. À cet égard, la probabilité d’un Brexit dur a récemment augmenté en raison de la fermeté du discours tenu par le nouveau premier ministre Boris Johnson qui promet la sortie du Royaume-Uni de l’Union européenne le 31 octobre prochain, avec ou sans accord. Pendant sa conférence de presse, le président de la Fed a décrit sa décision comme un ajustement temporaire, lié à une gestion des risques, plutôt que comme le début d’un cycle de réductions des taux. Cependant, les récents événements montrent que l’économie mondiale reste exposée à des risques de ralentissement plus prononcé que prévu, ce qui forcerait la Fed à réduire ses taux plus agressivement. Est-ce vraiment là une bonne nouvelle…?

Sources : Bloomberg, Macrobond, Rothschild & Co Asset Management Europe

Les commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne constituent ni une recommandation d’investissement ni un conseil. Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. Dans la mesure où des données externes sont utilisées pour l’établissement des termes du présent document, ces données émanent de sources réputées fiables mais dont l’exactitude ou l’exhaustivité ne sont pas garanties. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. Les performances passées ne préjugent pas les performances futures et ne sont pas constantes dans le temps.