La propagation du ralentissement économique débuté en 2018 s’est généralisée, y compris aux États-Unis.

Par Marc-Antoine Collard, Chef économiste, Directeur de la recherche

Les statistiques macroéconomiques récentes donnent à penser que la faiblesse de l’investissement des entreprises ainsi que celle du secteur manufacturier pourraient se transmettre au secteur des services par le truchement du marché du travail. Pour autant, les espoirs d’un rebond de la croissance en 2020, reposant en grande partie sur les effets de l’atténuation des risques géopolitiques et de l’efficacité de l’assouplissement des banques centrales, se sont renforcés.

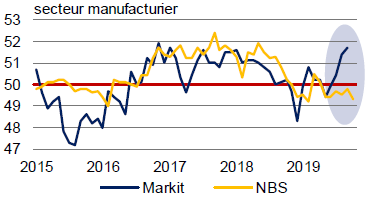

Selon la dernière enquête Markit portant sur la confiance des entreprises, le secteur manufacturier mondial s’est contracté pour un sixième mois consécutif en octobre. La légère amélioration observée au cours des trois derniers mois a néanmoins été interprétée comme un signe supplémentaire d’un possible point d’inflexion du secteur industriel mondial atteint en juillet dernier. Or, deux facteurs méritent d’être soulignés.

Tout d’abord, une partie de la hausse peut s’expliquer par le comportement des entreprises qui ont augmenté leurs stocks, en anticipation de la hausse des tarifs douaniers américains initialement prévue pour la mi-octobre puis la mi-décembre, stimulant temporairement la demande et, par ricochet, la production.

Deuxièmement, la majeure partie de l’amélioration s’est vue concentrée sur une poignée de pays, en particulier la Chine. De juin à octobre, l’indice Markit chinois a gagné 2,3 points pour atteindre 51,7, un sommet en deux ans et demi. Il s’avère cependant intéressant de noter que l’indice PMI manufacturier, publié cette fois par le National Bureau of Statistics, est tombé à 49,3 en octobre, demeurant en territoire négatif pour un sixième mois consécutif et à un plus bas depuis février 2019.

Si, par le passé, le niveau de ces deux indices a parfois divergé, la tendance a rarement été aussi dissemblable. En outre, la lecture des discussions sino-américaines reste ambiguë, tant les commentaires des uns et des autres concordent difficilement. Certes, les deux pays semblent sur le point de signer un projet d’entente – la phase 1 – au cours de laquelle la Chine s’engagerait notamment à augmenter de façon substantielle ses achats de denrées agricoles, alors que les États-Unis ont reporté la menace d’augmenter à 30%, contre 25% actuellement, les droits de douane sur USD 250 mds d’importations.

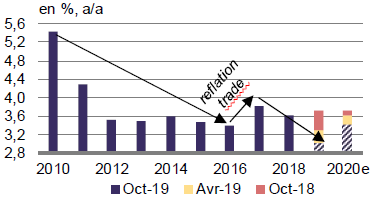

Cette «phase 1» permet aux deux camps d’obtenir, à court terme, une issue favorable. L’inflation alimentaire en Chine a franchi la barre des 11%, soit la plus forte hausse en près de huit ans, et une hausse des importations de produits agricoles arrive à point nommé. De son côté, le Président Trump pourra s’enorgueillir d’une victoire alors que sa cote de popularité s’est grandement effritée en raison d’un scandale lié aux pressions présumées sur l’Ukraine pour éclabousser ses opposants du parti démocrate. En revanche, s’il s’avère dans l’intérêt des deux pays de s’entendre, les prochaines étapes, notamment sur les questions de propriété intellectuelle et de processus de surveillance, demeurent pour le moins incertaines.

Les commentaires de dirigeants chinois laissent d’ailleurs à penser que les discussions avancent péniblement, se disant même peu confiants d’obtenir une entente plus large. La Chine exige l’annulation des hausses de droits de douane prévues en décembre prochain, mais également la suppression de celles effectuées précédemment. Or, les États-Unis craignent qu’en desserrant l’étau des barrières douanières, les autorités chinoises ne soient plus incitées à tenir leurs engagements.

Ajoutant à la fragilité de la récente trêve de la guerre commerciale sino-américaine, la saga du Brexit se poursuit, l’UE ayant accordé au Royaume-Uni une prolongation jusqu’au 31 janvier 2020. Confrontés à l’incapacité d’approuver le projet d’Accord de retrait négocié par le PM Boris Johnson, les députés ont finalement décidé de donner la parole aux électeurs le 12 décembre prochain.

Le Parti conservateur (36%) devance le Parti travailliste (24%), dont le leader Jeremy Corbyn veut renégocier le projet d’Accord, qui, tel quel, minimiserait les liens futurs avec l’UE. Pour leur part, les Libéraux démocrates (18%) souhaitent l’annulation du Brexit et sont soutenus en ce sens par le Parti nationaliste écossais (4%), tandis que le Parti du Brexit (11%) prône pour une sortie rapide, avec ou sans accord. Si les conservateurs ont de bonnes chances de remporter cette élection, leurs intentions concernant l’Accord de retrait ne sont pas claires. En outre, la possibilité d’un Parlement sans majorité, incapable de parvenir à un accord avec l’UE, ne peut être exclue.

Par ailleurs, l’affaiblissement des risques géopolitiques et les signes d’une certaine stabilisation de l’activité influenceront les banquiers centraux. La Fed a procédé à trois baisses de taux et a indiqué avoir terminé son ajustement. L’inaction continue de régner au sein de la Banque du Japon (BoJ) malgré une croissance terne, un faible niveau d’inflation et des anticipations d’inflation déprimées.

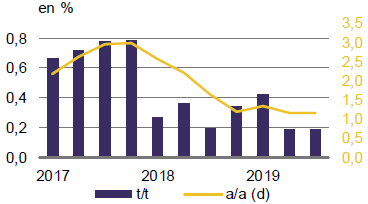

Quant à la BCE, la Zone euro continue de croître à un rythme morose – +0,2% t/t au T3 2019 – mais la reprise timide de l’inflation sousjacente pourrait également favoriser le statut quo, d’autant plus que les marchés financiers continuent de se renforcer. Par conséquent, l’atténuation du biais accommodant de la Fed, de la BoJ et de la BCE affectera les banques centrales des pays émergents.

Pour les pays à haut rendement, ces changements sont probablement trop subtils pour décourager l’assouplissement futur attendu, à moins que les dépréciations de monnaies par rapport au dollar ne se poursuivent. Toutefois, pour les économies à faible rendement, ces signaux pourraient tempérer les baisses de taux projetées au cours des prochains mois.

Dans l’ensemble, les événements économiques et géopolitiques récents ont renforcé l’idée d’un rebond de la croissance mondiale en 2020. Néanmoins, des incertitudes subsistent non seulement quant à la nature temporaire ou non de la récente stabilisation du climat des affaires, mais également concernant l’efficacité de l’assouplissement monétaire, dans un monde où les taux sont déjà bas et les bilans des banques centrales élevés.

Sources: FMI, Macrobond, Oxford Economics, Rothschild & Co Asset Management Europe

Les commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne constituent ni une recommandation d’investissement ni un conseil. Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. Dans la mesure où des données externes sont utilisées pour l’établissement des termes du présent document, ces données émanent de sources réputées fiables mais dont l’exactitude ou l’exhaustivité ne sont pas garanties. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. Les performances passées ne préjugent pas les performances futures et ne sont pas constantes dans le temps.