Peu importe la façon dont le vent souffle. Celui qui investit régulièrement a toujours raison en fin de compte.

Des phases d’incertitude avec des fluctuations supérieures à la moyenne (volatilité) se produisent à intervalles réguliers et ne doivent pas seulement avoir des effets désavantageux. Pour les investisseurs à long terme qui souhaitent constituer systématiquement leur patrimoine, il peut être très intéressant d’investir par étapes, c’est-à-dire à intervalles réguliers. Les investisseurs profitent ainsi de ce qu’il est convenu d’appeler « l’effet de coût moyen », que nous allons brièvement expliquer dans ce qui suit.

Qu’est-ce-que c’est l’effet du coût moyen?

En supposant que les actions seraient toujours à la hausse seulement, c’est-à-dire qu’une action serait toujours plus chère demain qu’aujourd’hui. Dans ce cas, il serait erroné de se préoccuper du moment de l’entrée, car vous ne pourriez jamais acheter des actions moins chères qu’aujourd’hui.

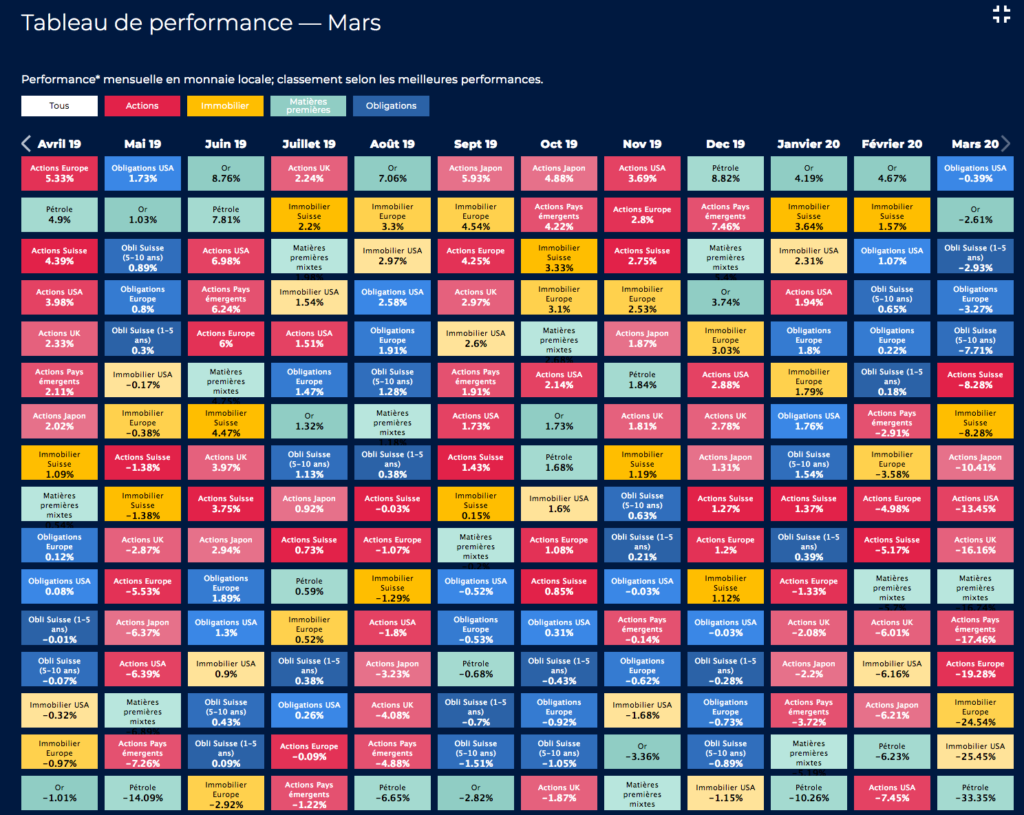

En réalité, cependant, il est bien connu que les choses sont différentes. Même si les actions s’apprécient en valeur à long terme, elles sont toujours influencées par les fluctuations des prix. Avec de fortes fluctuations comme celle que nous connaissons actuellement, on parle d’un crash quand ils tombent, et d’un rallye quand ils montent. Même si ces mouvements extrêmes sont rares, les prix des actions fluctuent continuellement (voir Fig. 2).

Sachant que le cours des actions fluctue et qu’il est parfois moins cher et parfois plus cher, il est donc judicieux d’investir régulièrement un montant fixe dans le cadre d’investissements de suivi ou avec un plan d’épargne. De cette façon, vous achetez beaucoup de parts à bas prix et donc moins de parts à prix élevés. Cela vous permet d’obtenir des prix d’achat moyens plus bas, ce qui a un effet positif sur votre rendement.

Cet effet s’appelle l’effet du coût moyen.

Comment fonctionne exactement l’effet du coût moyen?

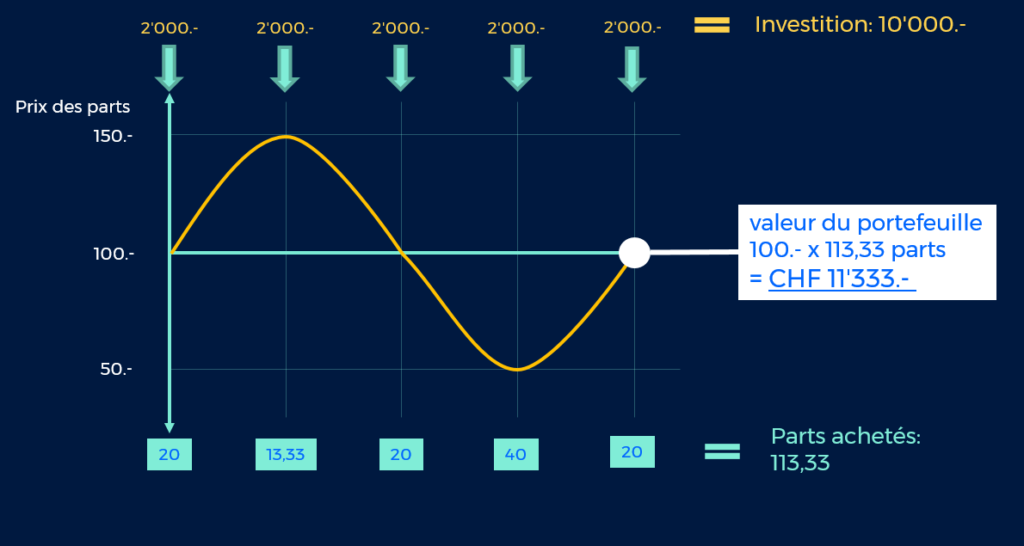

La figure 3 illustre l’effet du coût moyen dans un exemple simplifié pour une période de placement d’un an et pour un fonds indiciel fictif. Le fonds indiciel a un prix de CHF 100 au début et à la fin de l’année, ce qui correspond à un rendement égal à zéro. Au cours de l’année, le prix fluctue cependant entre CHF 150 et CHF 50.

Un investisseur qui aurait investi CHF 20’000 dans ce fonds indiciel au début de l’année aurait le même montant dans son dépôt à la fin de l’année. Il aurait réalisé un rendement de 0% cette année.

Un autre investisseur, qui aurait séparé l’investissement en une contribution initiale de CHF 10’000 et 5 investissements de suivi tous les deux mois de CHF 2’000, aurait obtenu un rendement de 7% avec exactement le même montant de placement!

L’effet du coût moyen le rend possible. Si vous investissez régulièrement un montant fixe, vous achetez automatiquement plus de parts du fonds lorsque le prix est bas et vice versa. Dans notre exemple, les fluctuations à la hausse et à la baisse sont également importantes. Ainsi, si le prix est de CHF 150, on peut acheter environ 13 parts avec CHF 2000. Inversement, si le prix n’est que de CHF 50, trois fois plus de parts sont achetées avec le même montant d’investissement. Ainsi, plus de parts sont achetées lorsque le prix est bas. Cela réduit le prix d’achat moyen et a un effet direct sur le rendement.

L’effet du coût moyen est-il une panacée?

Ceux qui investissent sont toujours confrontés à la question de savoir si le moment est opportun ou pas. La réponse honnête est que personne ne le sait. D’autre part, il est certain à 100% que les cours boursiers fluctueront. C’est pourquoi il est judicieux d’investir régulièrement et de préférence avec une épargne ou un montant d’investissement constant. Cela réduit le risque d’investir beaucoup d’argent à un moment inopportun et en même temps on bénéficie de l’effet du coût moyen décrit.

L’effet du coût moyen, en revanche, ne protège pas contre les pertes éventuelles, par exemple en cas d’une mauvaise année boursière. Toutefois, les investissements réguliers se traduisent par une perte moins élevée dans une mauvaise année boursière que si le montant total de l’investissement avait été investi au début.

Et surtout, considérez les coûts. Les investissements réguliers signifient également que de nombreuses transactions sont effectuées et que la plupart des produits de placement coûtent de l’argent. Ce n’est pas le cas avec clevercircles. Plus d’informations à ce sujet dans la section suivante.

On peut donc conclure qu’un investissement régulier avec un montant fixe est très judicieux pour une gestion patrimoniale efficace et à long terme. Nous recommandons à tout investisseur de mettre en place un plan d’épargne et d’investir régulièrement un certain montant. Même si la contribution à l’épargne semble modeste, elle s’ajoute au fil du temps à une fortune respectable et on en profite grâce à l’effet du coût moyen d’un rendement supérieur.

Comment profiter de l’effet du coût moyen avec clevercircles?

Clevercircles est idéal pour des investissements réguliers et est particulièrement flexible. Les investisseurs peuvent investir des montants supplémentaires de CHF 100.- au minimum dans leur portefeuille sur clevercircles. La manière la plus simple d’y parvenir est de passer un ordre permanent auprès de votre banque, après quoi un montant à définir est transféré à intervalles réguliers. Cela correspond à un plan d’épargne en fonds. En comparaison avec les solutions d’assurance correspondantes, clevercircles permet toutefois à l’investisseur d’être totalement indépendant et de pouvoir à tout moment modifier ou résilier son ordre permanent.

Bien sûr, des investissements de suivi irréguliers sont également possibles. Un virement bancaire sur votre compte personnel clevercircles est suffisant.

Les investissements d’épargne réguliers et tous les autres investissements de suivi sont pris en compte dans la période de restructuration, qui se passe tous les deux mois et sont investis conformément à la stratégie définie. Les versements supérieurs à CHF 500.- sont automatiquement placés pendant les cycles d’investissement (trois fois par mois>calendrier des investissements) selon la stratégie en vigueur. Toutes les transactions connexes sont gratuites pour les investisseurs de clevercircles.

Veuillez noter qu’un dépôt minimum de CHF 10’000 doit être investi. Un montant minimum de CHF 100.- s’applique à tous les versements ultérieurs, quels que soient le moment et la fréquence des virements effectués.