La trade de reflation, autrement dit la migration des actions de croissance vers les actions de valeur, peine à se développer. L’environnement macroéconomique est pourtant propice à une politique monétaire plus stricte et une migration des flux de capitaux vers des actions de valeurs qui supporteraient mieux une hausse des taux. Mais retirer le support monétaire est une chose, monter les taux en est une autre. Et ce dernier explique pourquoi la Big Tech américaine n’a certainement pas fini de surprendre!

Par l’équipe éditoriale de FlowBank

La reflation, qui se définit comme la phase initiale d’une reprise économique après une période de contraction ou de déflation, n’est pas au rendez-vous comme le catalyseur principal des cours d’actions. Car à ce jour, la reprise des cours d’actions est moins motivée par les perspectives de reflation que par un retour à la réalité pré-pandémique des taux d’intérêt bas, où les faibles rendements obligataires ne laissent aucune alternative aux actions.

Et cela explique grandement pourquoi nous continuons à voir les actions de croissance bien performer, même mieux que les actions cycliques et de valeur, qui seraient pourtant mieux placées face à des taux d’intérêt plus élevés.

Cependant, le dernier flux de données économiques a conduit le marché à se positionner pour une économie en faible croissance pour la décennie d’après-crise et non pour une relance forte et soutenue.

D’ailleurs, une faible croissance économique et des taux continuellement bas sont bien connus depuis la crise des subprimes de 2007/2008. Les économies n’ont jamais vraiment récupéré le choc des subprimes et les banques centrales n’ont jamais vraiment normalisé leurs taux d’intérêt aux niveaux d’avant cette crise.

Si la Fed avait commencé à normaliser sa politique de taux d’intérêt avant le début de la pandémie, la Banque Central Européenne n’avait encore jamais touché à ses taux d’intérêt lorsque la pandémie a frappé de plein fouet et a ainsi été prise dans la nouvelle tempête avec des taux d’intérêt très bas, voire négatifs. Ce tableau est similaire dans la plupart des économies développées et, bien que les taux d’intérêt n’aient d’autre issue que d’augmenter, les attentes quant à la vitesse à laquelle ils vont le faire restent principalement modérées.

Les taux bas, on connaît

Les taux d’intérêts bas, on connait. Ce qu’on ne connait pourtant pas, c’est une période soutenue de forte inflation accompagnée d’un chômage élevé malgré des ouvertures de postes qui ne cessent d’augmenter.

Ainsi, la hausse de l’inflation accompagnée d’un chômage qui reste élevé conduit les banquiers centraux à retirer leur support du marché en réduisant leurs rachats d’actifs, et non pas en prévoyant une augmentation des taux. La diminution du rachat d’actifs est ainsi découplée d’une augmentation des taux d’intérêts, ce qui signifie que les taux et les rendements obligataires vont rester bas pendant une période prolongée pour relancer la croissance.

Et la combinaison d’inflation croissante et taux bas change inévitablement la donne en termes de prise de risque – la hausse de l’inflation ne pouvant être compensée par de faibles rendements obligataires.

Il est donc évident que tant que les taux resteront bas, les actions continueront d’être le point focal pour les investisseurs qui, de plus, seront face à une hausse soutenue de l’inflation.

Et dans ce contexte de taux bas/inflation élevée, il n’y a pas à s’embêter avec des actions de valeur qui n’offrent qu’une promesse limitée de croissance comparé à la Big Tech qui offre les étoiles à leurs investisseurs. C’est donc peu étonnant que les décisions d’investissement basées sur une éventuelle reflation peinent à gagner de l’élan.

Et c’est pourquoi, les actions de croissance dont fait partie la Big Tech américaine ne tomberont pas en disgrâce dans un avenir prévisible et ne se laisseront pas faire face aux actions de valeur.

FAANG et Microsoft: sous-évalués?

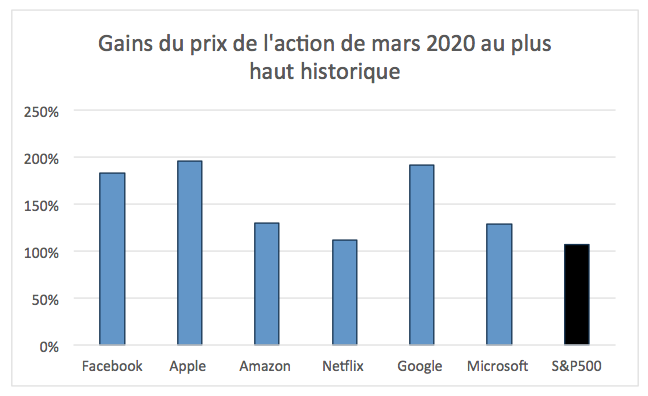

FAANG + Microsoft ont surperformé le S&P500 lors du rallye après le plongeon de mars 2020.

Facebook a gagné 183% depuis la baisse de mars 2020. Apple a bondi de 196%, Amazon a augmenté de 130%, Netflix a empoché 112%, Google a progressé de 192 % et Microsoft est monté de 129%, tandis que le S&P500 a avancé que de 107% sur la même période.

Mais aussi surprenant que cela puisse paraître, certains gestionnaires d’actifs se demandent si les actions FAANG – Facebook, Apple, Amazon, Netflix, Google – et Microsoft sont sous-évaluées malgré le rallye époustouflant qu’elles ont enregistré depuis le rebond de mars. Même si le ratio cours/bénéfice (PE) a explosé à la suite de leur rallye impressionnant, il est possible que les ratios PE de la Big Tech américaine ne reflètent pas entièrement leurs taux de croissance et leur potentiel de croissance.

En effet, comparer une action de valeur, qui n’a qu’un potentiel de croissance limité, à une action technologique, qui a un potentiel infini, ne tient certainement pas compte du potentiel de croissance sous-jacent et fausse la comparaison en utilisant la métrique PE. Par conséquent, en ajoutant le potentiel de croissance de ces sociétés au mix, nous pouvons bien conclure que la Big Tech américaine n’est non seulement pas surévaluée, mais pourrait également être sous-évaluée par rapport au reste du S&P500.

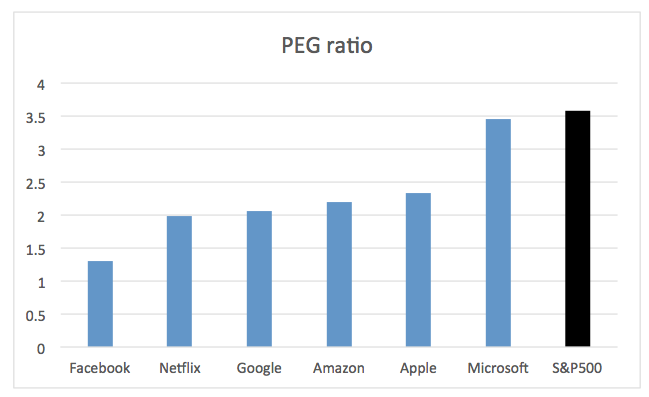

Et en regardant le ratio PEG, qui est le ratio cours/bénéfices/croissance, la moyenne du S&P Global est proche de 3.6x, tandis que les ratios PEG de la plupart des actions Big Tech américaine varient entre 1.3X et 2,3x.

Ainsi, le ratio PEG de Facebook s’élève à 1.30x, celui d’Amazon à 2,20x, de Netflix à 1,98x, de Google à 2.06x, d’Apple à 2.33x et de Microsoft à 3.45x, tandis que le S&P Global affiche un ratio PEG de 3.58, bien plus élevé que la moyenne de la Big Tech.

Un dernier mot sur les allégations antitrust

Si la perspective d’une hausse des taux d’intérêt n’est pas une préoccupation majeure étant donné que les taux d’intérêt ne monteront pas beaucoup et pas de suite, et si le potentiel de croissance de la Big Tech américaine pourrait bien justifier une valorisation plus élevée de ces entreprises, les allégations antitrust resteront probablement un casse-tête majeur pour la Big Tech américaine.

Cependant, les investisseurs semblent exclure les inquiétudes liées aux allégations antitrust, car le potentiel de croissance et les liquidités générées par la Big Tech américaine sont suffisamment élevés pour faire face aux coûts générés par les procès et les amendes qui en résultent.

En revanche, il est difficile d’empêcher la Big Tech de s’épanouir, car ces entreprises géantes sont très proches des monopoles naturels. Plus elles grandissent, plus elles profitent des économies d’échelle. Par conséquent, les barrières à l’entrée dans l’industrie sont extrêmement élevées et coûteuses pour les nouveaux arrivants. Cela explique en partie pourquoi la concurrence est rare et pourquoi la Big Tech américaine est en passe de devenir encore plus Big.

Ralentir la dynamique de croissance nécessiterait des mesures drastiques, à l’image de celles prises en Chine, mais iraient aussi à l’encontre des valeurs fondamentales de l’économie américaine: les marchés libres. Par conséquent, les nouvelles des allégations antitrust continueront probablement de peser sur les cours des actions de temps à autre, mais elles ne pourront en aucun cas inverser la forte tendance positive des actions de la Big Tech.

D’ailleurs, nous en avons eu la preuve dernièrement avec Apple, où le mal de tête ‘Epic’ de la compagnie s’est résolu avec une décision de justice qui a ordonné à Apple d’accepter des méthodes de paiement alternatives sur son App Store. Mais la décision de justice a exclu qu’Apple soit un monopole, donnant aux investisseurs une certaine tranquillité d’esprit quant à l’approche du gouvernement à l’égard de la Big Tech américaine, malgré le fait que la nouvelle cheffe du département américain de la justice soit bien déterminée à poursuivre la Big Tech dans les années à venir.

Rendez-vous sur www.flowbank.com