«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- À chaque révolution technologique, le même mécanisme se répète : la main‑d’œuvre quitte les secteurs où la productivité bondit pour se redéployer ailleurs – un processus de «déversement» théorisé par Jean Fourastié en 1949 et Colin Clark en 1940 qui parlait d’ «occupational shift».

- L’analyse historique montre que le progrès technique provoque plus souvent un rééquilibrage sectoriel qu’une destruction d’emplois : à chaque vague d’innovation, de nouveaux pôles d’activité é

- Aujourd’hui, malgré les craintes liées à l’IA, aucune trace d’un nouveau déversement massif : les ajustements récents semblent avant tout cycliques et non structurels.

À chaque avancée majeure, le progrès technique bouleverse la hiérarchie des métiers: il remplace, déplace, réinvente, mais rarement il détruit durablement. Ce schéma apparaît depuis plus d’un siècle : les États‑Unis, le Canada, le Japon et l’Europe ont tous connu le même mouvement de balancier — du labour au moteur, du moteur à la machine‑outil, puis de l’outil à la donnée. C’est précisément ce que Jean Fourastié nommait le «déversement»: la capacité d’une économie à absorber le choc du progrès en réaffectant sa main‑d’œuvre. Colin Clark, de son côté, parlait d’occupational shift, le glissement progressif des emplois d’un secteur à l’autre à mesure que la productivité se transforme. La question agite les économistes aujourd’hui encore: assiste‑t‑on, avec l’intelligence artificielle, à un nouveau cycle de déversement? Ou bien faut‑il redouter, cette fois, une rupture? La distinction importe d’autant plus que le monde semble connaitre aujourd’hui une évolution en «en K», où certains segments accélèrent tandis que d’autres s’essoufflent. Il est grand temps de faire le point sur ces évolutions du marché de l’emploi – déversement lié à l’IA ou pas ?

Le déversement en chiffres: une lecture historique

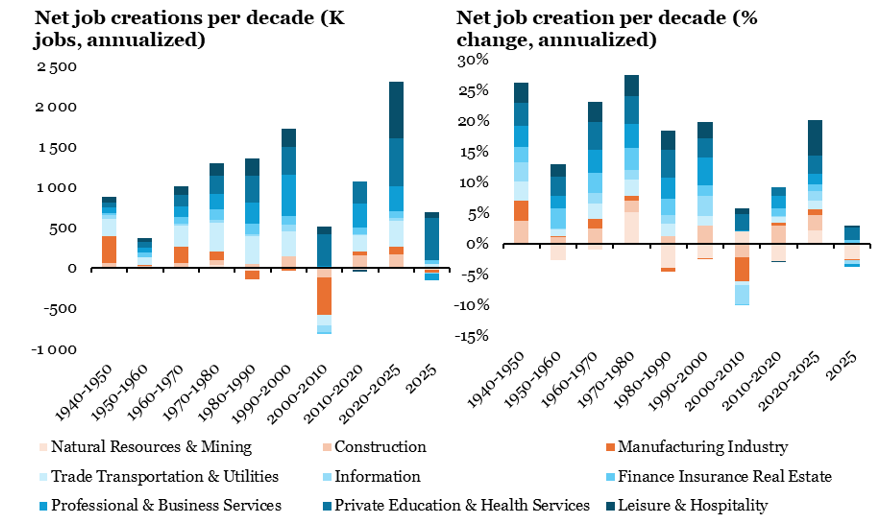

La Figure 1 retrace le nombre de créations d’emplois annualisées (en milliers et en taux de croissance) par décennie depuis 1940 aux Etats-Unis. Ce graphique est bien plus qu’une simple série chronologique. Il condense 70 ans d’adaptation économique face à l’innovation et permet quelques conclusions claires:

- Entre 1940 et 1960, la main‑d’œuvre agricole se détourne du champ pour rejoindre l’ Industrie et services croissent alors de concert : la mécanisation libère des bras sans détruire d’activité. C’est le déversement dans sa forme la plus pure, une translation harmonieuse du capital humain.

- Des années 1960 aux années 1990, la courbe de l’industrie se stabilise, tandis que les services s’ Cette tertiarisation traduit la montée des métiers à forte intensité de savoir, à mesure que la société devient plus urbaine, plus éduquée, plus interconnectée. L’économie migre en douceur, non pas sous la contrainte, mais sous l’effet d’une transformation logique de la demande.

- Puis arrive la révolution numérique: entre 1990 et 2000, le secteur de l’information crée près de 80’000 emplois par an, illustrant à quel point l’innovation peut ouvrir un champ d’opportunités inédit sans effacer l’ La technologie, ici, redessine le paysage plutôt qu’elle ne le ravage.

- Enfin, entre 2000 et 2010, survient un épisode plus brutal: la mondialisation frappe de plein fouet l’industrie manufacturière américaine, détruisant 466’000 emplois par an après l’entrée de la Chine dans l’ Pourtant, la courbe générale tient: les secteurs de l’éducation et des loisirs progressent, compensant les pertes.

Ce graphique illustre donc un principe simple: le progrès technique bouscule la répartition du travail, mais n’en réduit pas le volume global – c’est précisément ce qu’on entendait jusqu’alors par «déversement» ou «occupational shift».

L’IA, origine d’un nouveau déversement?

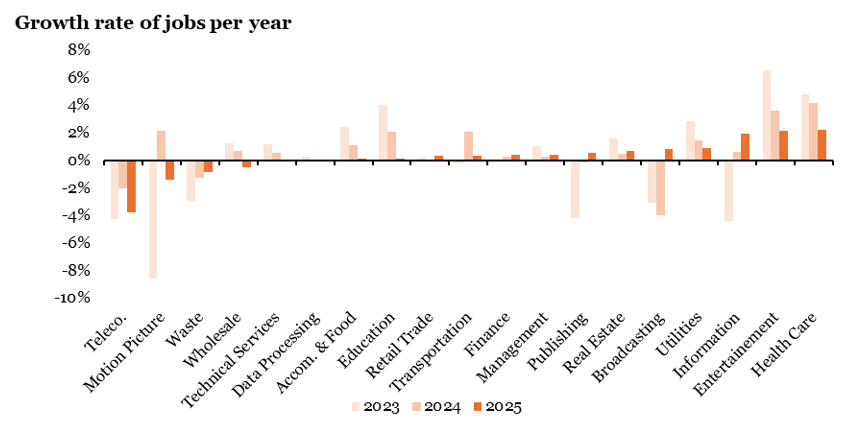

L’intelligence artificielle ranime cette vieille angoisse: remplacera‑t‑elle les travailleurs ou accompagnera‑t‑elle un nouveau changement structurel? Les données, pour l’instant, plaident pour la continuité plutôt que pour la rupture. La Figure 2 présente la croissance de l’emploi par secteurs de services uniquement depuis 2023: les variations existent, mais elles s’inscrivent davantage dans le cycle économique quand dans une révolution structurelle. Les télécommunications reculent, certes — surtout chez les fournisseurs d’accès d’internet —, tout comme l’industrie cinématographique (restes de la crise du Covid), les services aux grossistes ou le traitement des déchets. Mais ces replis demeurent marginaux, et globalement 2025 est une nouvelle année d’expansion de l’emploi américain.

Notamment, les services de l’information poursuivent leur expansion, stimulés par la demande de contenu, d’analyse et de traitement des données. Les secteurs des loisirs et de la santé continuent, eux aussi, de croître, même s’ils donnent maintenant des signes d’essoufflement. Cette décélération est cohérente avec la baisse des taux de croissance des salaires observée pour les revenus inférieurs à la médiane: le marché arrive à saturation, non à rupture. Le graphique plaide donc moins pour une révolution qu’un rééquilibrage: l’économie américaine se normalise après l’euphorie post‑Covid. Si un déversement lié à l’IA doit émerger, il semble encore à venir.

À ce stade, les chiffres ne valident ni un choc d’automatisation, ni une rupture de la structure de l’emploi. L’intelligence artificielle apparaît davantage comme un outil de recomposition que comme un facteur de destruction pour le moment.

Ce que cela signifie pour All Roads

Ce rééquilibrage progressif du marché de l’emploi américain entretient un climat d’ambiguïté macroéconomique — ni récession, ni reprise franche. Pour les marchés, cette zone grise complique la lecture du cycle et justifie une allocation plus diversifiée, intégrant aussi bien des actifs cycliques que défensifs, afin de naviguer dans un environnement où les effets du progrès et de la politique monétaire se diffusent lentement. L’incertitude reste l’un des maitres mots de 2025.

Pour le dire simplement, L’IA ne semble pas pour le moment être la source réelle d’un véritable déversement ou d’une mutation de la main d’œuvre.

Macro/Nowcasting Corner

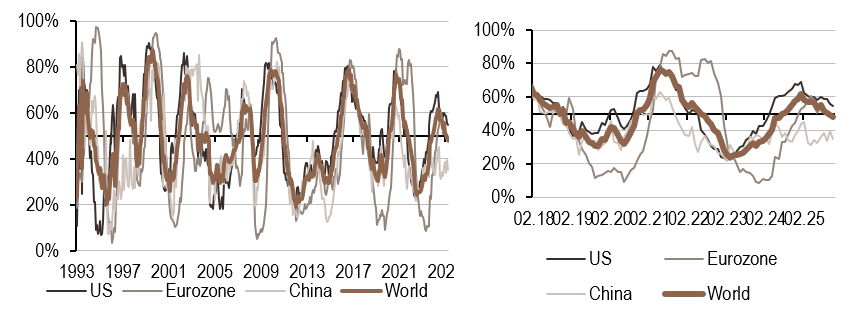

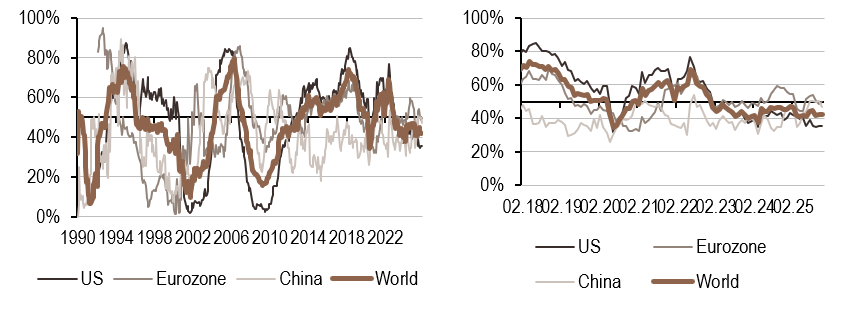

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance a connu un recul marginal cette semaine, tiré vers le bas par des données américaines, européennes et chinoises notamment.

- Notre indicateur d’inflation a légèrement reculé, tiré vers le bas par des données américaines et chinoises ou les pressions inflationnistes continuent de reculer.

- Notre signal de politique monétaire est resté globalement inchangé : la politique monétaire des pays du G10 demeure en moyenne accommodante.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.