Malgré une année 2018 compliquée et les incertitudes politiques et économiques qui pèsent sur les marchés financiers, les petites et moyennes valeurs européennes restent toujours attractives pour les investisseurs

Nous avons interrogé Frédérique Caron et Quentin Hoareau, tous les deux spécialistes des petites et moyennes valeurs européennes et gérants du fonds Mandarine Unique, dont le processus d’investissement fait ses preuves depuis près de dix ans.

Après avoir connu une année 2018 difficile, les petites et moyennes capitalisations européennes se sont-elles redressées en 2019?

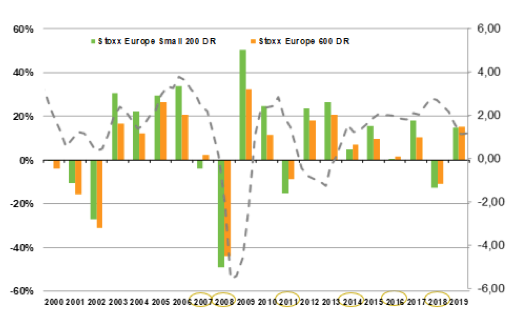

Effectivement, la fin de l’année 2018 a été compliquée pour les petites et moyennes valeurs européennes qui ont chuté brutalement de 13,8% sur le dernier trimestre (indice Stoxx Europe 200 Net Return). Cette chute violente et excessive s’est faite sur fond de crainte du ralentissement économique mondial et de prise de profit sur les actifs ayant le mieux performé sur les dix dernières années. 2019 a corrigé cette forte baisse, et à fin septembre 2019, les petites et moyennes valeurs européennes progressent de +18,4%.

Faut-il toujours s’intéresser à ces sociétés?

Ces valeurs sont toujours attractives, pour plusieurs raisons. Tout d’abord, sur le long terme, elles surperforment les indices généraux, avec un niveau de volatilité similaire. Les principales années de sous-performance sont celles qui ont connu une récession économique, comme en 2008, la crise d’endettement des pays de la zone euro en 2011, ou encore en 2016, lorsque les petites valeurs anglaises ont sous-performé après le Brexit.

Notons également que l’univers des petites et moyennes valeurs européennes est très riche et diversifié, à la fois en termes de nombre de sociétés et de modèles économiques. Il est moins bien couvert par les analystes financiers (sell-side), et donc très attractif pour les gérants qui sélectionnent les entreprises avec une approche fondamentale.

Performances annuelles

Enfin, elles affichent une croissance des profits plus importante que les grandes entreprises et elles représentent un vivier important pour les groupes qui souhaitent acquérir des leaders sur des niches de marchés attractives. Dans l’environnement de taux bas actuel, les fusions acquisitions restent un facteur de soutien pour les petites et moyennes valeurs.

Ne sont-elles pas un peu chères?

Si nous regardons le ratio prix sur bénéfices (ratio P/E), les petites et moyennes valeurs européennes ont des niveaux de valorisation supérieurs à ceux des indices généraux. Cependant, la prime de valorisation actuelle est d’environ 9%, contre une moyenne historique d’environ 16% sur les 15 dernières années. Elle est donc relativement attractive et est justifiée par des niveaux de croissance de bénéfices supérieurs.

Sont-elles plus risquées?

Les petites et moyennes capitalisations présentent sur le long terme des niveaux de volatilité comparables à ceux des indices généraux. A noter cependant qu’en cas de récession ou de forte baisse des marchés, elles peuvent être amenées à baisser plus fortement à cause d’une plus faible liquidité. C’est la raison pour laquelle il est recommandé de prévoir un horizon de placement suffisamment long (5-7 ans) pour investir dans cette classe d’actifs.

Quelles perspectives pour les petites et moyennes valeurs européennes?

La croissance économique mondiale ralentit. Sans être spectaculaire, elle reste en territoire positif, ce qui devrait permettre à nos entreprises de croître leur chiffre d’affaires et, plus important, leurs bénéfices par action. Actuellement, les prévisions économiques n’indiquent pas une récession ni pour 2019, ni pour 2020. Ainsi, nous restons confiants, tout en étant vigilants sur certains secteurs qui ont vu leur visibilité se dégrader fortement, à l’instar des équipementiers automobiles. Par ailleurs, nous restons attentifs aux évolutions concernant le Brexit, les négociations commerciales entre la Chine et les Etats-Unis, l’évolution des indicateurs économiques… Ces incertitudes pourraient engendrer de la volatilité sur les marchés, comme observé en mai et en août, tout en créant des opportunités pour investir dans des entreprises de croissance uniques.