Les risques de récession sont dans toutes les têtes mais ils n’ont pas encore pris le pas sur les risques d’inflation dans le débat monétaire américain. Pour la Fed, faire baisser l’inflation est à ce stade la priorité absolue. Cela réclame de peser sur la demande. A choisir entre deux maux, la Fed préfère, sans le dire explicitement, une économie en récession qu’une inflation qui persiste à s’écarter toujours plus de sa cible. Les anticipations d’inflation à moyen terme dont on fait ici un examen exhaustif ont monté et sont désormais un peu au-dessus de la normale. Pas de quoi conclure à leur désancrage mais assez pour préoccuper sérieusement la Fed.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

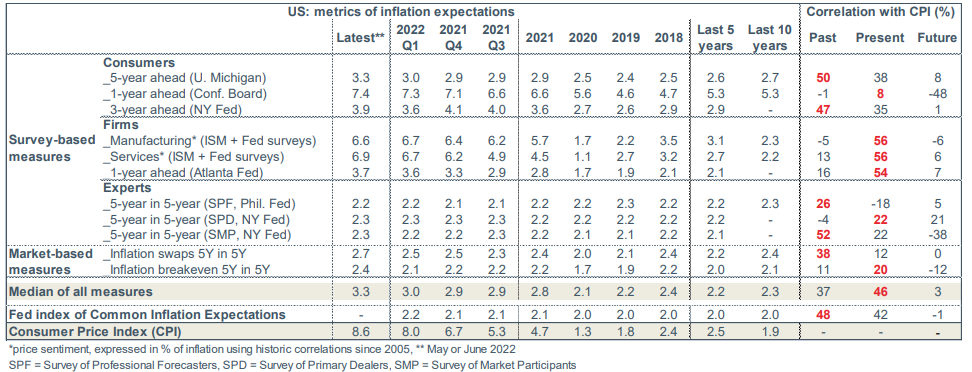

Lors de son audition au Congrès cette semaine, on a demandé à Jerome Powell si la hausse des taux directeurs de la Fed allait peser sur les prix de l’essence ou sur les prix de l’alimentation. Il a bien dû convenir que ce n’était pas le cas. Venant de la sénatrice Elizabeth Warren, ces questions insidieuses voulaient souligner que la guerre que la Fed entend mener contre l’inflation allait manquer son but, ne changeant rien à la hausse des prix mais risquant de provoquer une récession (voir p.2). Bien entendu, la Fed n’a jamais prétendu que le resserrement de la politique monétaire aurait un impact immédiat sur l’inflation courante, en particulier sur les prix dépendant en partie des marchés mondiaux de matières premières. Son but est d’influencer la formation des prix dans le futur. Si la Fed a opté en dernière minute pour une hausse de taux de 75bp au lieu de 50bp, c’est en partie en réaction à la montée de certaines anticipations d’inflation. Le président de la Fed s’en est expliqué en citant en particulier les anticipations tirées de l’enquête de l’Université du Michigan, ainsi que l’indice synthétique calculé par le staff de la Fed (Common Inflation Expectations). Dans le premier cas, l’inflation à cinq ans est attendu par les ménages à 3.3%, soit + 0.3 point en quelques mois. C’est une hausse significative pour une variable qui depuis le milieu des années 1990 a évolué dans une fourchette de 2.5% et 3.0%. Quant à l’indice CIE, qui était presque stable à 2% depuis deux décennies, il pointe à 2.2%. On peut étendre l’analyse à d’autres indicateurs (tableau). Au-delà des différences de niveau qui reflètent certains biais, le constat est similaire. Toutes les mesures d’inflation anticipée dépassent la normale historique mais dans une proportion assez faible. On ne peut pas conclure que les anticipations d’inflation sont désancrées. Si l’économie venait à se retourner dans un scénario de hard landing, la Fed n’aurait donc pas nécessairement à pousser beaucoup plus loin le resserrement monétaire.

Economie

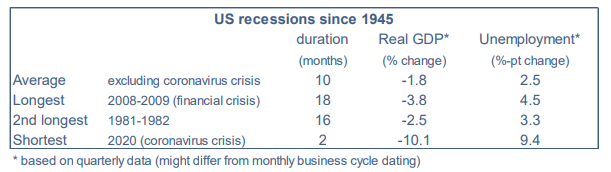

« Une récession n’est pas inévitable » a déclaré Janet Yellen, la secrétaire au Trésor, le 19 juin dans un entretien à l’Associated Press. Joe Biden a dit la même chose le lendemain. On ne saurait leur donner absolument tort car les deux seules choses certaines dans la vie, si l’on en croit Benjamin Franklin, ce sont la mort et les impôts, mais pas les récessions. La prédiction d’une récession est un exercice délicat qui peut donner lieu à des approches variées (Voir Focus-US du 17 juin : « Que disent nos modèles de récession? »). Cela dit, quand des officiels de ce rang tiennent ce genre de propos, c’est qu’ils sont sur la défensive par rapport à une opinion (ménages, marchés, CEOs, prévisionnistes) de plus en plus acquise au scénario de la récession, même si chacun reste prudent quant à son début précis et, ce qui bien plus important, sa durée sa sévérité. Quand on veut faire le malin sans trop se mouiller, on écrit comme Bill Dudley, ancien président de la Fed de New York: « Une récession est inévitable dans les 12 à 18 prochains mois » (op-ed de Bloomberg, le 22 juin). Ça laisse le temps de voir venir. Profitons de l’occasion pour rappeler ici quelques caractéristiques des récessions US. Elles durent en moyenne dix mois et, à l’exception notable de la pandémie, elles sont d’autant plus sévères qu’elles sont plus longues. Durant une récession typique, le taux de chômage augmente en moyenne de 0.25 point par mois.

Le Conference Board a un indicateur qui recense dix variables ayant démontré sur le passé une propriété de retournement avancé par rapport au cycle économique. En mai, cet indicateur a reculé pour la quatrième fois en cinq mois mais dans une proportion trop modeste (-0.8% ytd) pour donner un signal robuste. De plus, le recul de l’indicateur avancé est peu diffus. Autrement dit il ne vient pas d’un grand nombre de ses composantes mais reflète surtout de la baisse du moral des ménages et la correction des marchés d’actions.

Quoique toujours basses, les inscriptions hebdomadaires au chômage continuent remonter lentement. Au 18 juin, la moyenne sur quatre semaines est à 224.000, le point bas était à 171.000 début avril.

En juin, le PMI-manufacturier a baissé de 4.6pts à 52.4, plus bas depuis l’été 2020.

Politique monétaire et budgétaire

Suite à la publication du rapport semestriel de politique monétaire, Jerome Powell répondait aux questions de Sénateurs le 22 juin et à celles des Représentants le lendemain. Une semaine après le FOMC, le discours n’a pas varié. La Fed est engagée à ramener l’inflation à 2% et, pour ce faire, continuera de remonter les taux directeurs. L’économie est jugée assez forte pour le supporter mais le président de la Fed a admis qu’une rechute en récession était possible. Michelle Bowman (Board) a pris position en faveur d’une hausse de 75bp en juillet, comme Charles Evans (Chicago). Face au risque de récession, les marchés se montrent moins agressifs. Le rendement des bons à 2 ans a baissé de 20bp en une semaine.

A suivre cette semaine

Beaucoup de données ces prochains jours permettront d’affiner l’estimation de la croissance du PIB réel au T2 2022. Le plus récent « nowcast » de la Fed d’Atlanta réalisé le 16 juin indique que le PIB réel a stagné. Pour rappel, ce résultat médiocre vient d’une contribution négative des inventaires et du commerce extérieur qui ampute la croissance de 1.8 points. Le même phénomène s’était produit au T1, dans des proportions plus grandes encore puisque le PIB réel avait même baissé de 1.5% t/t en rythme annualisé. Le rapport sur les dépenses totales (le 30 juin) donnera un complément bienvenu aux données sur les ventes au détail: on verra si les dépenses en services résistent alors que les dépenses en biens montrent des signes de faiblesse. Du côté de l’offre, il y aura les livraisons de biens durables (le 27), un proxy des dépenses en équipement des entreprises, et les dépenses de construction (le 1 er juillet). A suivre aussi l’enquête du Conference Board sur le moral des consommateurs (le 28) et l’enquête ISM auprès des directeurs d’achat du secteur manufacturier (le 1 er juillet).

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities