La Fed ne vise plus une politique monétaire neutre, comme il y a quelques mois, mais une politique franchement restrictive afin de modérer la demande intérieure, le crédit et finalement les prix. A première vue, cela accroît le risque de récession. Dans notre batterie de modèles, la plupart sont pour l’instant muets sur ce risque mais deux sont déjà en alerte rouge (pétrole, bourse). Le marché du travail donne peu de signes de faiblesse mais on doute que cela perdure alors que l’économie est sous le coup d’une crise énergétique persistante, d’un resserrement monétaire agressif et d’un fléchissement du secteur de la construction.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Un sage proféra un jour que la prévision était un art difficile, surtout concernant l’avenir. Dans l’analyse des cycles économiques, c’est la prévision du présent elle-même qui est difficile. Primo, une récession est un phénomène discontinu. Il y a certes des conditions nécessaires qu’on sait identifier, typiquement un excès de dépenses financées à crédit, mais l’élément déclencheur peut survenir de manière soudaine. Passer d’une phase d’expansion à une phase de récession est un processus non-linéaire. Secundo, dans le voisinage des points d’inflexion du cycle, les données sont souvent mitigées, ni toutes bonnes, ni toutes mauvaise, donnant lieu à des faux signaux. C’est pourquoi le comité chargé de dater officiellement les cycles américains ne se précipite pas pour donner son avis, quitte à annoncer le début de la récession quand elle est déjà terminée. Il peut être tentant de sélectionner les chiffres pour valider une vue préalable. Ainsi, les Américains disent en majorité que l’économie est déjà en récession au motif que l’inflation est à un record jamais vu en quatre décennies (Voir Focus-US du 10 juin: ‘Dissonance cognitive des Américains’). Il est certes possible que le choc d’inflation ampute tellement les revenus réels que cela entraine une destruction de la demande, une hausse du chômage et au bout du compte une récession mais telle n’est pas la situation présente.

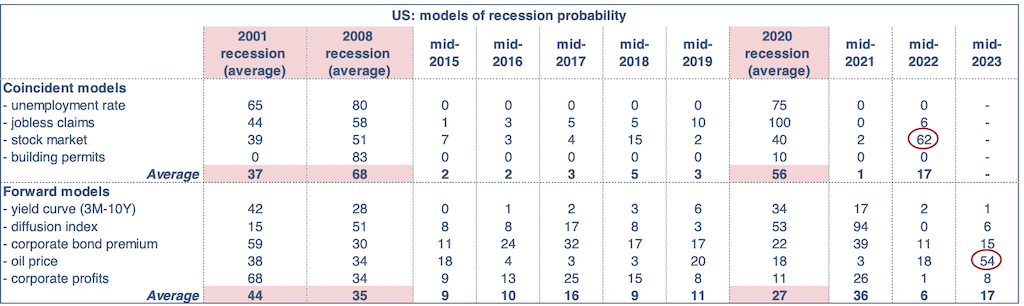

Pour ne pas succomber à ce biais de confirmation, nous avons remis à jour un large panel de modèles estimant la probabilité de récession de l’économie US sans chercher à les hiérarchiser. On distingue les modèles coïncidents et avancés. Les premiers sont construits avec des variables qui historiquement sont bien corrélées en temps réel avec le cycle économique. Les seconds portent sur un horizon à douze mois.

Dans le groupe des modèles coïncidents, le premier prend le taux de chômage comme la variable explicative. Il n’y a en effet pas d’exception au fait qu’une récession a débuté quand le taux de chômage a monté d’au moins un demi-point sur trois mois d’affilée. A ce jour, aux Etats-Unis, le chômage reste toujours orienté à la baisse. Dans le second, on considère la variation des inscriptions hebdomadaires au chômage, une variable plus volatile que le chômage mais plus apte à capter sans délai les inflexions du marché du travail. Ensuite, on examine le signal venant du marché boursier (indice S&P500) – avec cette réserve que la bourse se retourne toujours juste avant les récessions mais qu’elle envoie aussi pas mal de faux signaux. Enfin, on retient l’évolution des permis de construire car le secteur immobilier résidentiel répond d’ordinaire aux changements des conditions de taux d’intérêt. A la mi-2022, sur ces quatre modèles, seul le modèle boursier envoie un signal fortement négatif, avec une probabilité de récession à 62%.

Nous examinons ensuite cinq modèles donnant un signal avancé sur le retournement de l’économie réelle. Les dernières données disponibles permettent d’estimer une probabilité de récession pour la mi-2023. Le premier est le modèle canonique du spread de taux d’intérêt mesuré ici par l’écart entre les rendements des bons du Trésor à 3 mois et des obligations à 10 ans. Cet écart avoisine 180bp, loin d’une inversion de la courbe (d’autres configurations possibles donnent un signal plus négatif, par exemple l’écart de taux 2-10 ans). Un autre modèle examine si l’affaiblissement des données d’activité est diffus ou sectoriel. Une récession-type concerne l’ensemble du territoire, la majorité des secteurs et des agents économiques. Trois autres de nos modèles prennent comme variable explicative respectivement l’évolution de la prime de crédit aux entreprises, le prix du pétrole, et la profitabilité des entreprises mesurée ici par les comptes nationaux. Ici, le seul signal vraiment négatif à ce stade vient du marché pétrolier, qui donne une probabilité de récession largement supérieure à 50%.

Voilà pour les résultats. Quelle interprétation leur donner? Une vue sommaire pourrait aboutir à un constat rassurant puisque la grande majorité des modèles n’envoient pas de signal d’alerte. Nous sommes enclins à avoir une lecture plus sombre. Comme signalé plus haut, il y a des non-linéarités. Dans notre modèle des claims, la probabilité de récession est faible (6% en juin) mais si leur niveau restait identique en juillet, on passerait d’un coup à plus de 90% car cela confirmerait qu’on a changé de phase, passant d’un régime de baisse des claims à régime de hausse des claims.

De plus, les trois facteurs les plus communs au déclenchement des récessions sont simultanément présents et tous risquent de s’aggraver à court terme, à savoir la crise de l’énergie, le resserrement monétaire et la fragilité du secteur immobilier.

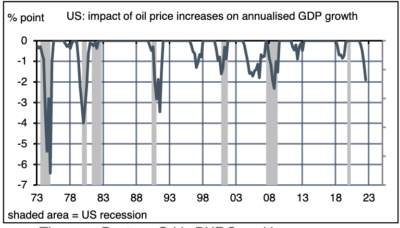

La hausse des prix du pétrole est d’une amplitude telle qu’elle pourrait amputer de deux points en rythme annualisé la croissance du PIB réel au S2 2022, un impact jamais atteint en dehors des récessions (graphe). Le choc n’est pas aussi fort que dans les années 1970 ou durant la guerre du Golfe, mais s’y ajoutent cette fois des tensions sur le prix du gaz. Cela aggrave le choc énergétique.

Par ailleurs, l’orientation restrictive de la Fed continue de s’intensifier comme l’a montré la dernière décision du FOMC (voir p.3). L’actuel krach obligataire n’a pas l’amplitude de 1994 mais il est tout de même très violent.

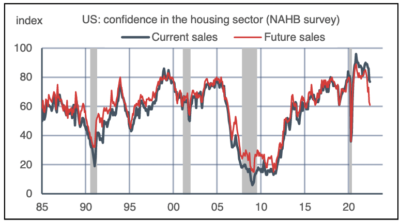

Enfin, le secteur immobilier ne peut plus soutenir les tendances résultant du boom amorcé à la fin de la pandémie. Désormais, sous l’effet combiné de la hausse des prix des maisons (environ +20% par an) et des taux hypothécaire, la mensualité sur un emprunt moyen a bondi de 50% en un an, du jamais vu depuis 1980. Selon les promoteurs, les perspectives de vente sont en chute libre (graphe). A la différence de la bulle subprime, les ménages ne sont pas surendettés et semblent à l’abri d’une phase de purge financière, mais l’activité du secteur va continuer de fléchir, ce qui aura des conséquences macroéconomiques négatives.

L’économie US sort d’une crise atypique. Il ne faut jamais oublier ce point quand on compare le cycle présent avec les cycles du passé. La pandémie et, désormais la crise énergétique, montrent qu’il y a des besoins d’investissement pour surmonter les contraintes d’offre. Sauf si le crédit s’achèche d’un coup, cela pourrait amortir les effets de la correction de la demande, mais ça ne l’annulera pas.

Economie

Le rapport sur le CPI de mai a été un tel choc que la Fed a opté pour une hausse des taux de 75bp (voir infra). Tout le monde s’attendait à ce que le taux d’inflation reste élevé mais non qu’il marque un nouveau record dans ce cycle à 8.6% sur un an. Les prix de l’énergie ont rebondi (+3.9% m/m) – il faut s’attendre à bien pire en juin puisque les prix de l’essence ont continué de grimper. La tension sur les prix des biens alimentaires s’est accentuée, là encore sans espoir d’apaisement rapide. Plus grave sans doute aux yeux de la Fed, la hausse des prix sous-jacents ne ralentit pas, ressortant à +0.6% en mai vs 0.5% par mois depuis le début de l’année. Certains prix de services montent pour des raisons ponctuelles (loisirs, voyages), d’autres reflètent des forces plus permanentes (loyers réels et imputés qui pèsent près du tiers du CPI). Le choc d’inflation pèse sur le moral des ménages. En juin, selon l’estimation préliminaire de l’enquête de l’Université du Michigan, la confiance des consommateurs a chuté une nouvelle fois (-8pts), amplifiant la dégringolade commencée au printemps 2021 (-38 pts au total). Cet indice inscrit un point bas historique, plus faible même que durant la récession Volcker du début des années 1980. Le temps passant et les tensions inflationnistes restant fortes, les ménages revoient en hausse leurs anticipations d’inflation non plus seulement à court terme (+5.4% à un an) mais aussi à moyen-long terme (+3.3% à 5-10 ans). Ce résultat a pu jouer aussi dans la décision de la Fed de muscler sa réponse monétaire.

Conséquence logique, la consommation des ménages se modère mais ce n’est pas à ce stade un coup d’arrêt. En mai, les ventes au détail ont reculé de 0.3% m/m. La baisse des ventes de voitures qui se poursuit depuis trois mois à la file est en partie responsable. L’indice des ventes sous-jacentes (control group) qui élimine certains éléments volatiles était faible lui aussi, tout juste stable alors que les derniers mois ont été révisés vers le bas. Pour rappel, les ventes au détail intègrent un fort effet-prix. Corrigée de cet effet, la consommation de biens s’annonce en contraction de plus de 2% t/t annualisé au T2 2022 selon l’estimation de la Fed d’Atlanta. Les dépenses de services, deux fois plus importantes que les dépenses en biens, ont toutefois continué de progresser en volume à un bon rythme (+5.3% t/t). En somme, la Fed d’Atlanta décrit une situation curieuse où la demande intérieure reste solide mais où la croissance du PIB réel est handicapée par la contribution négative des échanges extérieurs et des inventaires. Au T1 2022 déjà, la demande intérieure finale avait augmenté d’environ 3% l’an t/t alors que le PIB réel baissait de 1.5%.

Du côté du moral des entreprises, le mouvement récent pointe vers le bas mais avec de forts écarts entre secteurs. Dans la construction de maisons, sans surprise vu la remontée des taux, la correction est très nette. L’indice NAHB a reculé de 2pts en juin, de 17pts en six mois. Plusieurs indices manufacturiers régionaux résistent mieux (rebond de l’indice NY Empire, érosion du Philly Fed en juin) et signalent une modération des perturbations sur les chaînes de livraison.

Politique monétaire et budgétaire

La Fed avait télégraphié aux marchés une hausse de taux de 50bp. Durant le week-end, Jerome Powell a basculé sur l’option +75bp, et l’a fait savoir au Fed watcher du Wall Street Journal, qui en a fait un article le 13 juin entraînant un revirement des attentes. Personne n’a donc été surpris par la décision du FOMC. Remarque amusante: le seul vote discordant en faveur de +50bp est venue d’Esther Georges (Kansas City) réputée être la plus hawkish de tous les membres du FOMC. Pour la réunion de juillet, M. Powell n’a pas encore tranché entre +50 et +75bp.

A suivre cette semaine

Jerome Powell sera devant les commissions du Sénat (le 22) et de la Chambre (le 23) pour présenter le rapport semestriel de politique monétaire. Au plan statistique, il y aura les enquêtes PMI de juin (le 23) et des données sur le secteur immobilier (ventes de maisons existantes le 21 et de maisons neuves le 24).

Sources : Thomson Reuters, Oddo BHF Securities