Sauf surprise, la Fed baissera ses taux pour la troisième fois de suite cette semaine. La baisse totale de 75bp est similaire à ce qu’on avait observé en 1995 et 1998, deux épisodes que la Fed a parfois pris comme exemple. La Fed doit-elle conclure qu’elle en a fait assez ? Que Jerome Powell le suggère, c’est possible. Qu’il le dise tout de go serait risqué, car on n'est pas encore être certain que le rythme de croissance et le climat des affaires ont vraiment touché leur point bas. Les récentes turbulences sur le marché du repo sont venues rappeler que les conditions monétaires peuvent se durcir quand on s’y attend le moins.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

A l’approche de sa prochaine réunion le 30 octobre, les officiels de la Fed n’ont rien dit pour corriger l’attente largement majoritaire d’une nouvelle baisse des taux de 25bp. La probabilité tirée des futures est de 90%. Trois baisses en quelques mois, c’est ce que la Fed nomme un « ajustement de milieu de cycle ». C’est différent d’un assouplissement en phase de récession caractérisé par des baisses de taux bien plus fréquentes et plus larges. La Fed a en tête les exemples de 1995 et 1998, deux cas où l’ajustement avait suffi à stabiliser les conditions économiques. Le risque de récession est actuellement plus élevé que d’ordinaire mais, selon nos calculs, il ne s’est pas accru depuis cet été.

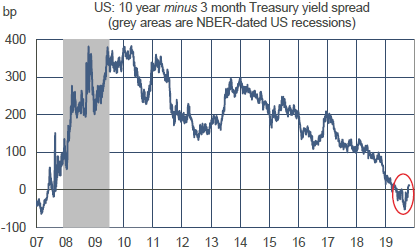

Les données récentes pointent vers une croissance sous-optimale, au voisinage de 1.5% l’an, mais non pas un arrêt et à plus forte raison une contraction de l’activité. La courbe des taux qui était le signal le plus alarmant a repris une forme plus normale, en réponse à la baisse des taux courts (graphe du haut). Il y aurait de quoi temporiser.

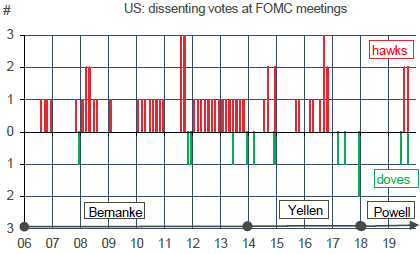

Depuis juin, le FOMC est divisé (graphe du bas). En septembre, une majorité de 7 membres sur 10 a opté pour une baisse de 25bp, mais deux préféraient le statu quo, un autre une baisse de 50bp. Depuis lors, les « faucons » n’ont pas changé d’avis, et le ton plus apaisé entre les US et la Chine ne renforce pas la position des « colombes ». Au milieu, Jerome Powell devra tenir une position d’équilibre délicate.

Deux jours après sa conférence de presse sortiront deux statistiques qui influencent toujours les attentes du marché: l’ISM-manufacturier qui est au plus bas depuis quatre ans, et le chiffre des créations d’emploi qui risque d’être nettement affaibli en octobre par la grève chez GM. A tout le moins, cela n’incite pas à fermer brutalement la porte sur une autre baisse de taux. Les turbulences récentes sur le marché du repo jouent aussi dans le sens de la prudence. Même si la Fed dit que la décision de regonfler son bilan1 n’est pas un assouplissement, comme l’était le QE, cela dénote une attention à ne pas laisser se durcir, fut-ce de manière involontaire, les conditions monétaires.

A suivre cette semaine

Le calendrier est chargé. Outre la réunion du FOMC le 30 octobre, l’attention se portera sur la 1ère estimation des comptes nationaux du T3 (le 30), le rapport sur les créations d’emploi et le chômage en octobre (le 1er novembre) et l’enquête ISM du secteur manufacturier (le 1er également).

Le nowcast de la Fed d’Atlanta estime la hausse du PIB réel à 1.8% t/t annualisé, celui de la Fed de New York à 1.9%. Historiquement, Atlanta a été un peu plus proche que New York de l’estimation officielle du Bureau of Economic Analysis. Les prévisions du consensus s’étagent entre 1.4% et 1.8%.La consommation et l’investissement en logements fourniront la contribution majeure à la croissance. A l’opposé, les dépenses des entreprises ont sans doute été un frein.

En octobre, le rythme des créations d’emploi est attendu un peu au-dessous de 100.000, ce qui serait la troisième fois cette année, après février et mai. Si c’est le cas, cela confirmerait que les entreprises sont plus prudentes dans leurs embauches, même si, à ce stade, elles n’ajustent pas leurs effectifs existants. Les inscriptions au chômage n’ont d’ailleurs pas varié sur le mois écoulé. Environ 50.000 employés de GM étaient en grève au moment où le BLS a fait son enquête, en milieu de mois. Ils ne devraient pas être inclus dans les statistiques d’emploi, pas plus que certains travailleurs indirectement touchés par la grève. L’impact pourrait donc être très fort, ce qui constitue un risque baissier. C’est ce qu’on avait constaté lors d’une précédente grève chez GM en 1998 (environ 150.000 salariés pendant 54 jours), ainsi que lors de grèves chez Verizon en 2011 et 2016. Une fois réglé le conflit social, le rattrapage est ensuite très rapide.

La baisse de l’ISM-manufacturier le mois dernier (-1.3pts à 47.8) avait frappé les esprits, d’autant que les autres enquêtes n’auguraient pas un tel repli. Qu’est-ce explique cet écart? Une explication possible tient au type des entreprises sondées. Dans le cas de l’ISM, le panel est assez réduit (environ 400 entreprises, deux fois moins que l’enquête PMI) et comprend beaucoup de multinationales. Ces firmes sont plus exposées aux chocs globaux, et en particulier aux conditions du commerce de biens, que les PME. Compte tenu de l’ébauche d’apaisement des relations US-Chine, il est possible que l’ISM se reprenne un peu. Le consensus l’attend à 49pts. Ce serait le 3ème mois de suite en zone critique.

Sources : Thomson Reuters, Fed, Oddo BHF Securities

1. Voir Focus-US du 11 octobre 2019 : « La Fed repasse à l’achat »