Les taux longs ont vivement réagi dernièrement à l’amélioration de la conjoncture économique. La Fed juge que cette hausse de taux s’inscrit dans le scénario désiré de la reflation. Il n’y a pas lieu de modifier la politique monétaire. Tel sera le message du FOMC cette semaine. Tout le reste est affaire de surréaction des marchés et de volatilité. Un autre problème de volatilité va se poser d’ici peu, touchant cette fois les taux courts. Le Trésor est amené à réduire ses dépôts à la Fed, augmentant du même coup l’excès de réserves des banques. Le pilotage des taux courts est alors plus incertain. Il faudra ajuster la plomberie monétaire.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

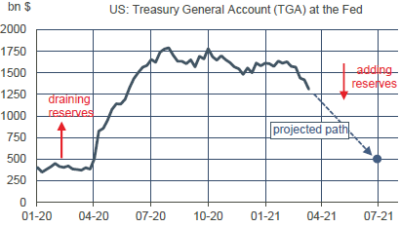

Au vu des déclarations émanant de la Fed, on ne voit pas le FOMC changer quoi que ce soit d’important à son analyse de l’économie et des marchés à l’issue de sa réunion du 17 mars. La reflation est en cours et la Fed n’a visiblement pas l’intention de réagir à la hausse des taux longs qui l’accompagne. Pour changer, on se penche ici sur les taux courts. Le marché monétaire où s’échange la liquidité au jour le jour est un rouage essentiel du système financier. Son bon fonctionnement dépend de la capacité de la Fed à piloter les taux courts sur le niveau du taux directeur, actuellement une marge de 0-0.25%. Si le marché des fonds fédéraux manque de liquidités, le taux court effectif peut s’envoler (épisode du « repocalypse » en 2019). Dans les prochaines semaines, à l’inverse, il y aura trop de liquidités. La raison tient au rôle que le Trésor joue sur le marché monétaire. Le Trésor a un compte unique à la Fed (TGA). L’an dernier, à titre de précaution, il avait été augmenté de 1200Md$. Cette précaution n’est plus nécessaire.

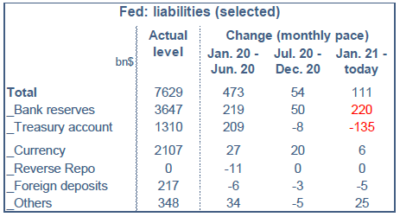

Le Trésor entend le réduire d’environ 8000Md$ d’ici la mi-année (graphe). Une baisse du TGA a pour effet de réduire les Treasury bills qui s’échangent et de gonfler mécaniquement les réserves excédentaires des banques (tableau). S’il y a trop de liquidités, le taux j.j. effectif (actuellement 0.07%) pourrait passer en territoire négatif, ce qui causerait toutes sortes de perturbations malvenues au secteur financier. De plus, à partir du 1er avril, le calcul du Supplementary Leverage Ratio (SLR) doit réintégrer les réserves excédentaires, mettant fin à une exemption mise en place dans l’urgence de la crise il y a un an. En retour, cela pourrait pousser les banques à ne pas augmenter leur bilan en freinant l’octroi de crédit. Pour éviter le gonflement des réserves excédentaires des banques, la Fed pourrait certes réduire ses achats d’actifs, mais en pratique, un tel tapering ne ferait qu’alimenter la volatilité. C’est donc exclu. Il y a heureusement d’autres moyens de s’assurer que la plomberie monétaire ne se bouche pas, tels que renouveler l’exemption sur le SLR ou relever le taux de rémunération des réserves excédentaires (IOER, actuellement 0.10%). La décision pourrait être prise dès mercredi.

Economie

Selon le rapport du BLS pour février, le rythme des créations d’emploi a fortement accéléré, ressortant à 379K, contre 41K par mois sur les trois mois précédents. La principale contribution à cette hausse est venue du secteur « leisure & hospitality » qui affiche un gain de 355K (vs -171K/mois sur les trois mois précédents), signe qu’il y a bel et bien une normalisation des conditions d’activité, même si les indices de mobilité personnelle restent bien au-dessous de la normale. En contrepoint, on notera que la durée effective du travail a nettement fléchi, si bien que le volume total d’heures travaillées a baissé de 0.5% m/m. Il n’y a pas de raison de s’alarmer de ce résultat dans la mesure où il semble refléter en large partie les conditions météorologiques sévères ayant touché une large partie du territoire. Le nombre de personnes n’ayant pas occupé leur poste à cause de la météo était environ trois fois plus élevé qu’un mois de février normal. Le chômage a un peu reculé de 6.3% à 6.2%. Ajusté des erreurs de classification et des perturbations affectant la population active, le chômage se situe plutôt au voisinage de 10% (Voir Focus-US « Quel est le vrai taux de chômage ? »). Le nombre de destructions de postes dites permanentes reste sur un plateau élevé depuis trois mois.

En février, l’inflation mesurée par le CPI a accéléré à 1.7% sur un an (+0.3 points). Cette hausse traduit surtout un effet de base très positif sur les prix de l’énergie. L’inflation sous-jacente a ralenti de 1.4% à 1.3% sur un an. Pour les services le plus affectés par la crise sanitaire, les prix ont à nouveau baissé, tirés vers le bas par la chute des prix des billets d’avion et des hôtels.

Politique monétaire et budgétaire

Expurgé de la proposition controversée de hausse du salaire minimum à 15$/heure, le plan budgétaire de 1900Md$ (American Rescue Plan Act) a passé l’étape du Sénat le 6 mars par 50 voix contre 49, puis le 10 mars celle de la Chambre des Représentants par 220 voix contre 211. Dans les deux cas, le vote a suivi les lignes partisanes. Aucun élu républicain n’a voté en faveur du plan. Joe Biden l’a signé le 11 mars. Ce plan comprend une enveloppe de près de 400Md$ pour les chèques aux ménages de 1400$, 250Md$ pour étendre les indemnisations de chômage exceptionnelles jusqu’en septembre, 350Md$ pour les finances publiques locales, 300Md$ pour l’éducation, 150Md$ de déductions fiscales aux familles, et 100Md$ pour les dépenses directement liées au Covid. Le reste consiste en une multitude d’aides ciblées (25 Md$ pour les bars et restaurants, 12Md$ pour les compagnies aériennes). Sur les cinq premiers mois de l’année fiscale (octobre 2020-février 2021), le déficit fédéral dépasse tout juste 1000Md$, ou 4.7% du PIB.

En matière de politique commerciale, Joe Biden n’a certes pas pris le contrepied de son prédécesseur du jour au lendemain mais la nouvelle administration donne des signes de retour à une relation plus apaisée avec certains partenaires. Dans la dispute autour des aides à Boeing et Airbus, les Etats-Unis et l’UE ont décidé le 5 mars de suspendre les mesures de rétorsion mutuelle.

A suivre cette semaine

L’agitation des marchés de taux étant un peu retombée ces derniers jours, le FOMC se réunira le 17 mars se réunira avec moins de pression. La politique monétaire ne sera pas modifiée (hormis les possibles ajustements techniques évoqués en début d’article). A cette réunion seront publiées les nouvelles projections économiques, sans doute revues à la hausse compte tenu des derniers développements (vaccins + relance budgétaire). Il sera intéressant de voir si les projections du taux des fonds fédéraux le sont aussi. En décembre dernier, un seul membre sur 17 envisageait une hausse de taux à l’horizon de fin 2022, et cinq seulement penchaient en ce sens à la fin de 2023. On doute que la majorité bascule en faveur d’une hausse des taux en 2022 ou 2023. La nouvelle stratégie monétaire plus tolérante à l’inflation et l’éloignement de la cible de plein-emploi plaident pour l’instant pour le maintien d’une politique très accommodante à moyen-terme.

Outre cette réunion et la conférence de presse de Jerome Powell, il faudra suivre quelques données pour février permettant d’affiner le « nowcast » de la croissance du PIB au T1 2021: ventes au détail (le 16), production industrielle (le 16), mises en chantier de logements (le 17). On sait que le mois dernier a été marqué par des perturbations météo plus fortes que la normale, ce qui pourrait peser de manière transitoire sur les chiffres d’activité et de demande. Du côté des enquêtes, les premières données sur mars sont attendues concernant la confiance du secteur manufacturier (districts de NY et Philadelphie) et de la construction résidentielle.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities