Il y a pivot et pivot. Le pivot que les marchés ont espéré cet été était que la Fed assouplisse sa politique en 2023. Jerome Powell a tué cet espoir à Jackson Hole. Désormais, c’est un autre pivot que les marchés attendent : celui de voir la Fed réduire la vitesse de hausse des taux. Ce ne sera pas encore le cas la semaine prochaine. Pour la quatrième fois de suite, le FOMC va relever ses taux de 75pdb. A ce rythme-là, l’écart avec le taux terminal tend à se réduire mais ce n’est pas la garantie que la fin est proche. En l’absence de modération des tensions de prix et salaires d’ici peu, la Fed pourrait encore relever le taux terminal.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

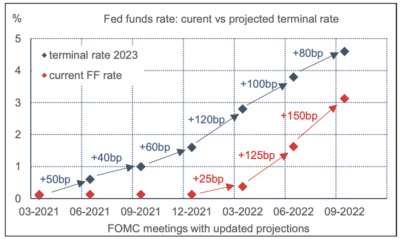

Un cycle de resserrement monétaire est un voyage un peu particulier. On connaît le point de départ mais pas toujours le point d’arrivée (le taux terminal), ni la vitesse de transit de l’un à l’autre. Au sortir de la pandémie, le taux des fonds fédéraux était tombé dans une fourchette de 0-0.25% et il n’était pas question d’en changer à horizon visible. Dès juin 2021, la Fed a préparé le resserrement de sa politique en relevant le taux terminal de 2023. Depuis lors, chaque trimestre, le FOMC a continué de revoir en hausse ce point terminal. En mars et juin dernier, l’ajustement était égal ou supérieur à 100pdb (graphe). En modifiant son taux directeur, la Fed agit directement sur la partie courte de la courbe des taux, mais c’est en changeant le taux terminal qu’elle influence les maturités plus longues qui comptent davantage pour le financement de l’économie, par exemple pour le marché immobilier. Depuis six mois, la distance entre le taux actuel des fonds fédéraux et son niveau terminal tend à se réduire. Après le relèvement attendu à la réunion du 2 novembre, le taux directeur sera dans une fourchette 3.75-4%, plus très loin du niveau de 4.6% qui est le scénario médian du FOMC.

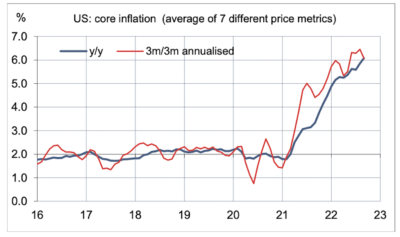

Pour la Fed, un moment décisif se profile. Si elle garde ce taux terminal, elle signale que le cycle de resserrement touche à sa fin au début 2023 et que le rythme des hausses de taux futures va ralentir (50 ou 25pdb). Plusieurs membres du FOMC ont eu des propos allant en ce sens, dont les influents Lael Brainard ou John Williams. Leur point est que la hausse cumulée est déjà historique, pour ne rien dire de sa rapidité, et qu’il serait sage de prendre un peu de recul pour en apprécier les effets. Toutefois, jusqu’à présent, on n’a encore vu aucune modération de l’inflation sous-jacente (graphe) et le marché du travail reste tendu. A première vue, cela pousserait à réviser la point terminal à nouveau vers le haut lors de la prochaine mise à jour de décembre. Entre ces deux positions, on ne sait pas trop où se situe Jerome Powell et il n’est pas certain qu’il se dévoile totalement la semaine prochaine. Une manière de ne pas trancher serait de laisser entendre que l’option retenue pour décembre est un choix entre +50 et +75pdb.

Economie

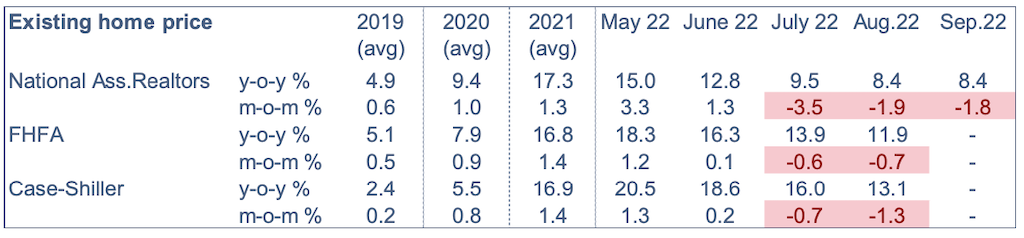

Même si le retournement du marché résidentiel US a commencé il y a déjà plusieurs mois, ce n’est que maintenant qu’il attire vraiment l’attention car certains veulent y voir une raison pour la Fed de ralentir le rythme des hausses de taux (Focus-US du 20 octobre: « Crise immobilière US : quel effet sur l’inflation?« ). La correction s’étend désormais à tout le territoire. En août, pour la première fois depuis 2011, le prix des maisons a baissé dans les 20 métropoles couvertes par les données Case-Shiller; cela ne concernait que 14 métropoles en juillet, huit en juin, zéro auparavant. Même message avec les autres données de prix (tableau). Selon la National Association of Realtors, la baisse des prix s’est poursuivie en septembre.

En octobre, l’indice de confiance des ménages du Conference Board est reparti à la baisse après deux mois de hausse. C’est surtout l’indice des conditions courantes qui a rechuté, tombant au plus bas de l’année. L’emploi est vu comme légèrement moins abondant. De leur côté, les indices de confiance des directeurs d’achat (PMI) sont passés sous le seuil critique des 50 points dans le secteur manufacturier (49.9) et les services (46.6).

Selon la première estimation du BEA, le PIB réel a augmenté de 2.6% t/t en rythme annualisé au T3 2022, après deux trimestres de baisse. Cette évolution contrastée depuis le début de l’année reflète des variations atypiques sur les inventaires et les exportations. Corrigée de ces chocs, la demande finale a augmenté de 1.3% au T1, 0.2% au T2 et 0.5% au T3. Avec l’effet-prix, le PIB nominal a progressé de 6.7% t/t annualisé au T3, bien au-dessus de la tendance pré-crise de 4%.

Politique monétaire et budgétaire

Le 21 octobre, tout juste avant que le FOMC n’entre en période de blackout, Nick Timiraos qui couvre la Fed au Wall Street Journal présentait comme quasi-certaine une hausse de 75bp à la réunion du 2 novembre et notait que certains des membres du FOMC souhaiteraient désormais ralentir le rythme des hausses.

Sur l’année fiscale se terminant en septembre, le déficit du budget fédéral s’est élevé à 1375Md$, soit environ 5.5% du PIB, un niveau deux fois moindre qu’il y a un an. D’un côté les dépenses fédérales ont fortement baissé (-8.1%) en raison de l’arrêt de certains prestations associées à la pandémie. De l’autre les recettes ont rebondi du fait de la reprise en V (+21%). Dans les deux cas, ce ne sont pas des tendances extrapolables. On notera qu’avec a remontée des taux, les charges d’intérêt se sont alourdies d’environ 0.5% du PIB entre FY2021 et FY 2022.

A suivre cette semaine

Outre la réunion du FOMC (2 novembre), le point fort de la semaine sera le rapport du BLS sur le marché du travail (le 4). Le dernier Livre Beige a signalé une légère atténuation des difficultés de recrutement et de la demande de travail. Le rythme des créations nettes d’emploi est attendu à 200k (vs 263k en septembre), le taux de chômage à 3.6% (vs 3.5%) et les gains salariaux à +0.3% m/m (inchangés).

Ce sont les derniers jours de campagne avant les élections de mi-mandat qui, le plus souvent, sanctionnent le parti au pouvoir (8 novembre). Toute la Chambre sera renouvelée, ainsi que 35 postes de sénateurs et 39 postes de gouverneurs. Selon les experts politiques, le résultat attendu est une victoire des Républicains à la Chambre et des Démocrates au Sénat, mais certaines compétitions locales sont serrées. Si le Congrès est divisé, a fortiori s’il passe sous contrôle républicain, les discussions budgétaires risquent de devenir plus acrimonieuses en prévision des élections présidentielles de 2024, préparant le retour de « drames » autour du plafond de la dette ou d’un éventuel government shutdown. Pour mémoire, le dernier shutdown avait duré 35 jours en décembre 2018-janvier 2019 sous Donald Trump. A l’époque les marchés de taux étaient plus tranquilles qu’aujourd’hui; le taux des fonds fédéraux venait d’atteindre un pic à 2.50% après une hausse de 200pdb en deux ans et le rendement du Tnote était inférieur à 3%. La dernière fois que les Républicains ont pu entraver l’action législative d’un président démocrate, en 2010- 2012 sous Barack Obama, la polarisation politique était déjà forte, mais avec un GOP largement influencé par Trump, on peut penser qu’elle a encore monté.

Sources: Thomson Reuters, Bloomberg, Oddo BHF Securities