Le démarrage de la campagne de vaccination et la promesse de relance budgétaire par Joe Biden peuvent vraiment changer la situation économique d’ici quelques mois, avec à la clé plus d’inflation. C’est ce que désire la Fed. Toutefois certains pensent déjà au coup d’après. Est-ce bien raisonnable d’avoir une politique monétaire aussi expansionniste si l’activité rebondit fortement? Certains officiels ont dernièrement commencé à parler de tapering (baisse des achats d’actifs). C’est peut-être un signal envoyé à des marchés qui montrent des signes d’exubérance, et non pas, selon nous, la préparation d’un resserrement monétaire précoce.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

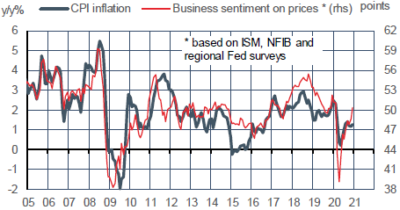

Depuis l’été dernier, Jerome Powell a tenu un discours assez sombre, insistant sur deux problèmes: les perturbations causées par la pandémie, l’insuffisance de soutien fiscal à court terme. Le démarrage de la vaccination devrait réduire ces perturbations tandis que la victoire des Démocrates au Sénat présage des mesures de relance additionnelles sans grand délai. Dans de nombreux discours récents de membres du FOMC, l’accent portait moins sur les risques baissiers à court terme (toujours là), et davantage sur les chances d’une reprise très robuste plus tard dans l’année. La Fed n’en est pas encore à s’inquiéter de l’exubérance de certains marchés. Le Bitcoin, pour ne citer que le plus exubérant, n’a pas vraiment une dimension systémique. Cela dit, il est clair que la Fed est en train d’infléchir son discours en vue d’un environnement macro bien meilleur pour l’activité et pour l’inflation. Le sentiment des entreprises au sujet des prix pointe en ce sens (graphe). Ajoutons un point technique : certains prix étaient si déprimés l’an dernier que les effets de base vont amplifier l’accélération de l’inflation, au moins au premier semestre 2021. Elle pourrait dépasser ponctuellement le seuil-cible de 2%.

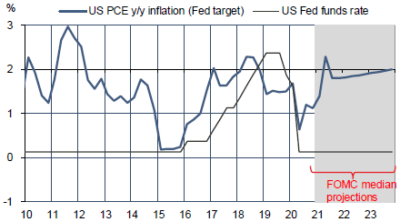

Dans ce genre de situation, la réaction classique des banques centrales est de jouer le trouble-fête, celui qui retire le bol de punch alors que tout le monde s’amuse1. Nous n’en sommes pas là, selon tout vraisemblance, mais il est notable que plusieurs membres du FOMC ont évoqué, ces derniers temps, la possibilité de réduire les achats d’actifs avant la fin de l’année (tapering), ce qui est un préalable à une hausse des taux directeurs. Ces vues sont loin de représenter la position très majoritaire de la Fed. Sous sa nouvelle stratégie, la Fed désire que l’inflation dépasse sa cible, mais durablement, afin de compenser les périodes d’inflation trop faible (graphe). Le vice-président Clarida a même précisé que le dépassement devrait durer au moins une année. Les dernières prévisions du FOMC mettent l’inflation à 1.8% à la fin 2021. Cela ne donne pas le feu vert à la fin de la politique de taux zéro. Le débat sur le tapering devrait gagner en intensité au fil du temps.

Economie

En décembre, le nombre d’emplois dans le secteur non-agricole a baissé de 140k, le premier repli après sept mois de hausse à la file. Les deux mois précédents ont été revus en hausse de 135k, ce qui rend d’autant plus nette la dégradation des conditions du marché du travail en fin d’année. La baisse de l’emploi est certes un résultat décevant, mais une fois replacé dans le contexte de la pandémie, on peut y trouver des motifs d’encouragement. Primo, la faiblesse est concentrée dans un petit nombre de secteurs qui se ferment pour réduire la circulation du virus, à savoir principalement l’hôtellerie-restauration (-498K postes) et dans une moindre mesure l’éducation (-63k). Autrement dit, la plus grande part de l’économie US continue de recréer des emplois en dépit d’une vague pandémique qui s’est vivement intensifiée ces dernières semaines. Rien de comparable avec le choc de mars-avril derniers qui avait provoqué une baisse de l’emploi dans tous les secteurs.

Secundo, les destructions d’emploi dites « permanentes » ont, pour la première fois depuis le début de la pandémie, amorcé un léger recul le mois dernier. Les destructions d’emploi « temporaires », directement liées aux restrictions ou auto-restrictions liées à la pandémie, sont par nature plus facilement réversibles. Elles sont amenées à se réduire fortement à mesure que la pandémie va refluer et/ou que la campagne de vaccination va continuer de monter en puissance. Le taux de chômage est resté stable à 6.7% de la population active. Sur la semaine du 9 janvier, les nouvelles inscriptions au chômage ont nettement bondi (+181k à près d’un million). Il est probable que ce bond vient en partie de la nouvelle extension des indemnisations, ce qui profite à des chômeurs qui avaient épuisé leurs droits.

En décembre, l’indice NFIB de confiance des PME s’est nettement affaibli, mais le panel de cette enquête a un biais politique pro-républicain. La défaite du président Trump a dû jouer, à l’opposé de ce qu’on avait constaté en 2016. Les questions sur le marché du travail montrent un léger recul des conditions d’emploi. Selon le Livre Beige (clos au 4 janvier), l’emploi comme l’activité économique sont en croissance modeste dans l’ensemble, avec toutefois un modeste repli dans les districts de New York et Philadelphie. La troisième vague pèse sur l’activité à court terme mais les perspectives restent bien orientées grâce aux espoirs liés au vaccin. Notre indice du Livre Beige, calibré comme l’ISM, se replie de 55.3 à 54 points.

Politique monétaire et budgétaire

Beaucoup de membres du FOMC se sont exprimés récemment. Raphael Bostic (Atlanta) a évoqué la possibilité d’une hausse des taux dès la fin 2022 mais dans le cadre d’un scénario très optimiste sur la reprise économique, qui n’est pas le scénario central de la Fed. Robert Kaplan (Dallas) a exprimé un certain désaccord avec la nouvelle stratégie, avançant que si le chômage tombait sous de 4% d’ici 2023, il verrait bien une hausse des taux même si l’inflation reste inférieure à la cible. L’opinion générale reste plus conservatrice. Esther George (Kansas City) et Loretta Mester (Cleveland), généralement classées parmi les « faucons » du FOMC, ne voient pas matière à discuter d’un changement de politique à ce stade. James Bullard (St-Louis) est sur la même ligne. Deux poids lourds du Board ont aussi abondé en ce sens. Richard Clarida a indiqué que la nouvelle stratégie signifiait des taux inchangés tant qu’on n’avait pas eu un an d’inflation à 2% ou plus. Lael Brainard a rappelé que les achats d’actifs devraient continuer au rythme actuel « for quite some time ». Quant au grand patron, Jerome Powell, il a dit qu’il était très prématuré d’ouvrir le débat sur l’éventuelle normalisation de la politique monétaire.

Le 14, Joe Biden a présenté un plan de relance de 1.9 trillion$, incluant notamment la hausse des chèques individuels (+1400$), des indemnités hebdomadaires de chômage, des aides aux collectivités locales, des dépenses pour la vaccination.

Pour la deuxième fois en un an, la Chambre des Représentants a voté par 232 voix (dont celles de 10 républicains) contre 197 la mise en accusation de Donald Trump pour avoir incité ses partisans à envahir le Capitole. Mitch McConnell n’entend pas réunir le Sénat avant le 19 janvier, la veille de l’investiture de Joe Biden. Cela laisse peu de temps pour une éventuelle destitution du président en exercice.

A suivre cette semaine

Les données dures concernent la construction résidentielle en décembre (mises en chantier et permis le 21, ventes de maisons existantes le 22). Les données soft pour janvier seront le moral des constructeurs (le 20) et les indices PMI de confiance des directeurs d’achat (le 22). Il y a un risque baissier du côté des services.

Sources : Thomson Reuters, Fed, Oddo BHF Securities

1. Référence à une citation célèbre du president de la Fed en 1955: “The Federal Reserve…is in the position of the chaperone who has ordered the punch bowl removed just when the party was really warming up.”