Les officiels de la Fed ont débuté l’année en multipliant les déclarations confortant leur biais restrictif. L’inflation élevée et l’absence d’effet négatif notable du variant Omicron sur l’économie peuvent justifier une première hausse du taux directeur dès mars. La réduction du portefeuille d’actifs (quantitative tightening) suivra sans tarder, ce qui est censé décompresser la prime de terme, à l’inverse du quantitative easing. Des facteurs techniques poussent à un dégonflement précoce et rapide du bilan. Cela peut limiter l’aplatissement de la courbe usuel lors d’une normalisation monétaire et, ce faisant, atténuer la pression sur les intermédiaires financiers.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

A la fin de l’année 2008, la Fed avait épuisé toutes les marges de réduction de son taux directeur. A ce plancher, pour continuer d’assouplir les conditions monétaires, elle s’est mise à acheter des centaines de milliards d’actifs, des titrisations de prêts immobiliers, puis des titres du Trésor. Ce faisant, elle visait à réduire la prime de terme, à peser sur les taux de financement de l’économie et à faciliter la sortie de récession. Ce quantitative easing (QE) fut à l’origine conçu comme une mesure non-conventionnelle n’ayant pas vocation à perdurer au-delà de la crise financière. Au fil du temps, après plusieurs programmes de ce type, le QE s’est imposé comme un outil monétaire à part entière.

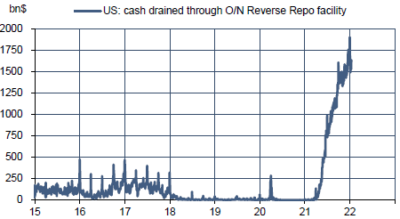

A ce jour, le débat n’est toujours pas tranché pour décrire avec exactitude comment se transmet le QE (effet-flux vs effet-stock), ni pour évaluer ses effets précis sur les taux longs1. Quand la pandémie a mis à l’arrêt l’économie US en mars 2020, plus brutalement encore qu’en 2008, il n’y eut rien de plus naturel que de relancer massivement les achats d’actifs puisque cette mesure avait déjà été testée en situation d’urgence et permis de stopper la crise de liquidité. Il y a aujourd’hui tant de liquidités que la Fed doit en retirer quotidiennement plus de 1.5 tr$ (graphe).

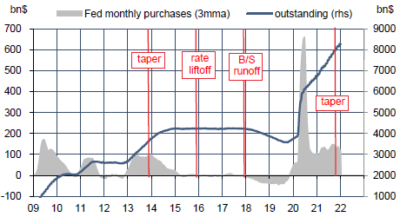

Prolonger ou non le QE est aussi un moyen de donner un message sur l’orientation future des taux directeurs (forward guidance). La stratégie de sortie est séquencée ainsi: arrêt des achats d’actifs, puis remontée du taux directeur, enfin réduction du bilan de la banque centrale. Il est alors convenu de parler de quantitative tightening (QT), même si en pratique cette réduction du bilan ne provient pas d’une vente de titres, mais du non-réinvestissement des titres arrivant à maturité. Lors du précédent cycle, il s’était écoulé deux ans entre le tapering des achats d’actifs et la première hausse de taux, et à nouveau deux ans avant le dégonflement du bilan de la Fed (graphe).

Cette fois-ci, la séquence sera concentrée sur quelques mois seulement.

Primo, le bilan est beaucoup plus gros. En 2008, juste avant la crise financière, le bilan de la Fed représentait 5% du PIB nominal américain. En quelques semaines, à force d’injections de liquidité, il est monté à 15%. Après divers programmes de QE, il a continué de progresser jusqu’à 25% du PIB en 2014. Avant la pandémie, il était un peu inférieur à 20% mais, en quelques semaines, il a grossi de plus de 15 points de PIB. Il dépasse désormais 35% du PIB.

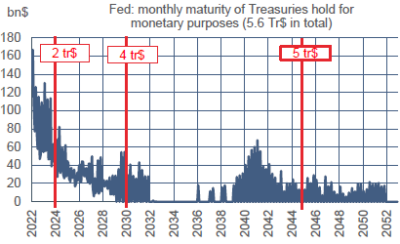

Secundo, la maturité du portefeuille est réduite. La part des Treasuries de moins d’un an de maturité résiduelle est de 20%, vs moins de 10% en 2016. Environ 2tr$ de Treasuries sur un total de 5.6tr$ arriveront à échéance d’ici 2024 (graphe). La maturité des MBS détenus (2.6tr$) est plus longue mais elle peut varier si les prêts immobiliers sous-jacents sont remboursés par anticipation.

Tertio, l’économie est solide et la Fed a besoin de donner sans délai des gages de sa crédibilité anti-inflationniste.

En 2018-2019, pour éviter de fortes fluctuations dans le rythme de réduction du bilan, la Fed avait fixé des plafonds pour le non-réinvestissement des titres arrivant à échéance. Cela évitait que le marché ait à absorber un montant trop élevé d’émissions de titres publics. Partant de 10Md$ par mois, le plafond avait été relevé jusqu’à 50Md$. Dernièrement, le président de la Fed d’Atlanta a évoqué un plafond de 100Md$. Un tel rythme ramènerait le bilan à un niveau proche du niveau pré-pandémie au début de 2026. Même si ce seuil de 100Md$ n’est pas atteint chaque mois, le bilan est tout de même amené à se réduire bien plus vite que dans le précédent épisode de QT.

A mesure que le portefeuille de titres de la Fed se dégonfle à l’actif, il y a une réduction concomitante du montant des réserves bancaires au passif. Les dépôts des banques auprès de la Fed dépassent 4tr$, en hausse de 2.5tr$ sur deux ans. Il y a aujourd’hui un excès de liquidité, mais à un certain point, le marché peut prendre peur que la situation s’inverse. C’est ce qui s’est passé en 2019 quand Jerome Powell avait dit que l’ajustement du bilan se poursuivrait en pilotage automatique. Dans le cycle précédent, le QT avait démarré lentement, pris de la vitesse, puis avait été stoppé brutalement. Cette fois-ci, il se pourrait qu’il démarre à un rythme rapide avant d’être ensuite ralenti, surtout si les craintes touchant à l’inflation diminuent dans les prochains trimestres.

En réduisant son bilan, la Fed peut avoir plusieurs objectifs. D’une part, elle réduit le risque de faire des pertes opérationnelles. Elle finance en effet son portefeuille de titres en créant des réserves bancaires qu’elle rémunère en fonction de l’évolution des taux courts. En phase de normalisation, surtout si le bilan est gros, le coût de ses ressources s’élève. D’autre part, il y a un objectif macroéconomique. Si la Fed veut rendre moins généreuses les conditions de financement de l’économie pour calmer la demande, par exemple dans un secteur en pleine ébullition comme l’immobilier résidentiel, le bon vecteur de cette politique, ce sont les taux longs et non les taux courts.

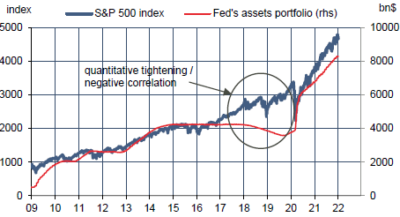

Si le QT agit à rebours du QE, cela devrait pousser les taux longs à la hausse suite à la décompression de la prime de terme. Lors de la dernière réunion du FOMC, quelques participants ont même avancé l’idée qu’il pourrait y avoir une sorte d’arbitrage entre la hausse des taux courts et la réduction du bilan. Dégonfler sans délai le bilan permettrait de garder un pas graduel dans la remontée des taux courts et, ce faisant, de faire en sorte que la courbe des taux ne s’aplatisse pas trop, réduisant ainsi le choc sur les marges des banques et le risque d’instabilité financière. Toutefois, on voit déjà monter la crainte que le QT provoque aussi un reflux de l’appétit pour le risque et une correction des marchés d’actions. La « preuve » serait donnée par la forte corrélation positive entre le portefeuille de la Fed et l’indice S&P500 (graphe). En fait de « preuve », les statisticiens parleraient plutôt de régression fallacieuse. Dans le précédent épisode de QT, cette corrélation rappelons-le s’était tout bonnement inversée.

Economie

En décembre, le rythme des créations d’emploi a ralenti, contre toute attente, pour inscrire son plus bas niveau de 2021 à 199k vs 249k en novembre (moyenne 2021: 537k par mois). Toutefois, les estimations des mois précédents ont été revues en hausse de manière significative (+141k). Pourquoi y a-t-il de telles révisions? Les estimations préliminaires du BLS sont plus fragiles que par le passé pour deux raisons. Primo, le taux de non-réponse aux enquêtes et le nombre de réponses tardives ont augmenté durant la pandémie. Secundo, les facteurs de correction saisonnière qui sont estimés sur la base de cycles « ordinaires » sont mal adaptés vu l’ampleur des variations atypiques de l’emploi depuis 2020. Il est futile d’essayer de trouver chaque mois une cohérence parfaite entre toutes les données issues du rapport du BLS. Une autre estimation de l’emploi tirée de l’enquête auprès des ménages était nettement plus solide sur la fin 2021, ce qui a entraîné un nouveau recul du taux de chômage, à 3.9%, au plus bas depuis que la pandémie a débuté (3.5% en février 2020). Les tensions salariales restent soutenues, avec un taux de salaire horaire en hausse de 4.7% sur un an. Ce que retiendra la Fed est que le marché du travail continue de se raffermir et se rapproche du plein-emploi.

En décembre, la hausse annuelle des prix a encore accéléré à 7% sur un an pour le CPI (+0.2pt) et 5.5% pour le core-CPI (+0.6pt). Le rythme mensuel se modère un peu (+0.5%) grâce à la stabilisation des prix de l’énergie. Une nouvelle fois, le prix des voitures d’occasion (+3.5% m/m) a une contribution démesurée par rapport à son poids dans l’indice. L’écart entre l’inflation annuelle des prix de biens et des prix de services n’a jamais été aussi large (10.7% vs 3.7%). La hausse des loyers et des loyers imputés aux propriétaires reste plus forte que la normale, à 0.4% m/m, mais n’accélère pas. En somme, ce rapport sur les prix ne peut que conforter la Fed dans son analyse que les tensions de prix sont trop étendues pour espérer qu’elles se modèrent sans un resserrement des conditions monétaires.

De telles tensions de prix peuvent en effet pousser à une demande de revalorisation des salaires. En décembre, l’enquête du NFIP auprès des PME indique que 48% du panel des entreprises sondées ont déjà augmenté les salaires dans les derniers 3-6 mois. La question n’est posée que depuis 2000 mais l’inflation est vue comme le principal problème par 22% des entreprises (précédent pic à 20% en juin 2008). Le Livre Beige, arrêté au 3 janvier, confirme une croissance robuste des salaires à l’échelon national, à quoi s’ajoutent dans certains districts des ajustements sur les autres conditions de travail (horaires, primes) pour attirer ou retenir la main-d’oeuvre demandée. La période sous revue dans le Livre Beige correspond à la montée de la vague Omicron. S’ensuit un léger freinage du rythme de la croissance de l’activité économique en fin d’année. Dans les secteurs de la restauration, de l’hôtellerie, du tourisme et des voyages, le coup de frein est soudain. Au total, la demande reste assez solide, de même que le climat des affaires. Plusieurs districts notent que les goulots d’étranglement des transports se sont stabilisés ces dernières semaines.

Politique monétaire et budgétaire

Jerome Powell et Lael Brainard ont été auditionnés au Sénat pour leur nomination aux postes de président et vice-président de la Fed pour un second mandat. Ils ont confirmé que l’inflation était maintenant la préoccupation principale de la banque centrale. Ils ne se sont pas engagés sur un nombre de hausses de taux ou un calendrier précis mais n’ont pas cherché à contredire non plus les anticipations du marché qui pointent maintenant vers un resserrement de 3-4 hausses en 2022, la première au FOMC du 16 mars. Plusieurs présidents de Fed régionale ayant un droit de vote à cette réunion penchent en ce sens: Patrick Harker (Phildadelphie), James Bullard (St.Louis), Loretta Mester (Cleveland), Esther George (Kansas City). Jerome Powell a laissé entendre que la réduction du bilan pourrait débuter dans les 2 à 4 réunions suivant la première hausse de taux. A noter, en passant qu’à la suite de controverses sur ses opérations boursières, le vice-président de la Fed Richard Clarida a démissionné de son mandat deux semaines avant son terme.

A suivre cette semaine

Les prochaines parutions de statistiques économiques porteront avant tout sur la construction résidentielle: enquête NAHB sur la confiance des promoteurs (le 18), permis de construire et mises en chantier (19), ventes de maisons existantes (20). A suivre aussi les premières enquêtes de confiance du secteur manufacturier pour janvier (enquêtes de la Fed de NY le 18 et de la Fed de Philadelphie le 20). Les banquiers centraux seront en cure de silence avant la prochaine réunion du FOMC programmée le 26 janvier.

Sources : Fed, Bloomberg, Thomson Reuters, Oddo BHF Securities

1. Certaines estimations donnent une baisse de 4bp du rendement à 10 ans pour 100Md$ d’achats d’actifs. Voir Bonis & al. (2017), « Projected Evolution of the SOMA Portfolio and the 10-year Treasury Term Premium Effect », FEDS Note