La Fed annoncera cette semaine la réduction de ses achats d’actifs. Le processus s’étalera sur environ six mois. Le tapering a inquiété les marchés en début d’année, c’est maintenant de l’histoire ancienne. La question-clé est celle de la remontée des taux directeurs. En quelques semaines, les attentes du marché ont bondi. La Fed est sous pression. Si elle s’aligne sur les vues du marché, ce serait un virage radical. Si elle reste patiente (le plus probable selon nous), elle sera critiquée pour sa myopie face au risque d’inflation. L’inflation ne se modèrera pas cet hiver tant les pénuries sont persistantes. Ensuite, le jeu reste ouvert.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

A sa réunion du 3 novembre, le FOMC décidera, ou plutôt, confirmera son intention, de réduire son programme d’achats d’actifs (120Md$ par mois). Quelques détails restent à régler: faut-il débuter le tapering mi-novembre ou mi-décembre, procéder par étapes de réduction de 15 ou 20Md$ (8 mois vs 6 mois)? C’est d’une importance mineure au regard de la seule question qui occupe les marchés, à savoir le calendrier et le rythme de sortie de la politique de taux zéro. Depuis le printemps, la hausse des prix a toujours surpris à la hausse et rien ne laisse augurer un apaisement soudain.

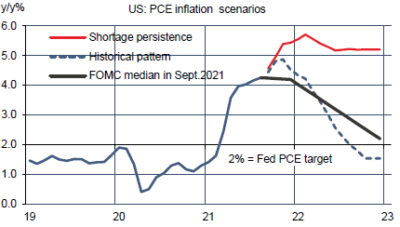

Il n’est partout question que de pénuries. Chaque point de blocage dans la chaîne logistique globale se répercute en cascade à l’échelon suivant. Cela crée un énorme embouteillage dans les ports, chez les transporteurs, chez les détaillants…. Le scénario d’inflation du FOMC présenté en septembre 2021 est déjà en partie invalidé. A court terme, l’inflation restera plus haute et plus longtemps qu’anticipé. Jusqu’où est-ce tolérable?

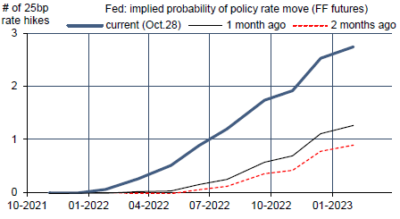

Nul ne peut nier que les pénuries actuelles ont un caractère exceptionnel. L’envolée de la demande de biens post-pandémie ne va pas se répéter, c’est une certitude. Après deux années de creusement historique des déficits, la politique budgétaire va prendre un tour restrictif, du moins beaucoup moins expansionniste en 2022. C’est une autre certitude. A ce jour, on attend toujours le vote des plans Biden, d’ores et déjà bien rognés dans leur montant. L’engorgement des capacités d’offre et livraison est amené à se réduire si la circulation du virus continue de baisser. C’est plus hypothétique mais tout de même très probable. Bref, tout cela pousse la Fed à patienter, au moins à laisser passer l’hiver, ne serait-ce que pour savoir si l’inflation se rapproche plutôt du profil de la normalisation ou du profil de la persistance (graphe). Selon les marchés de futures, la sortie de la ZIRP a été avancée de six mois en l’espace de quelques semaines.

Cependant, les taux longs, en net repli ces derniers jours, suggèrent que la Fed aura ensuite à réassouplir sa politique pour soutenir la croissance. Le réglage monétaire n’est pas un dispositif permettant de piloter le cycle de l’inflation et de la croissance avec une telle précision. Face à l’incertitude, ne rien faire est parfois la meilleure option.

Economie

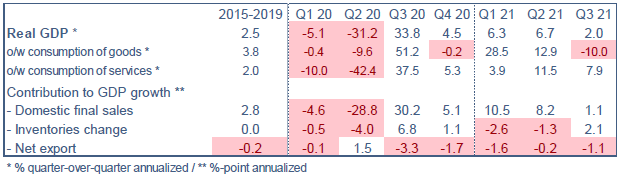

Selon la première estimation du BEA, le PIB réel a augmenté de 2.0% t/t annualisé au T3 2021. Le net freinage par rapport au S1 tient surtout à l’affaiblissement de la consommation de biens, en large partie due à la perturbation de la production et des ventes d’automobiles et à l’épuisement des mesures de soutien du revenu.

Selon le Conference Board, la confiance des ménages s’est redressée quelque peu en octobre après trois baisses consécutives, à rebours d’autres enquêtes (Langer, Université du Michigan). L’indice des conditions du marché du travail (job plentiful – job hard to get) inscrit un nouveau point haut en 2021, désormais proche du record de 2000. Cela confirme que le turnover des employés est élevé, comme en témoigne aussi le bond du rythme des démissions. Les postes à pourvoir ne manquent pas mais, comme une partie de la main-d’oeuvre est sortie de la force de travail (hausse des départs en retraite), le déséquilibre en résultant est de nature à entretenir des tensions salariales.

Sans surprise, l’anticipation d’inflation à un an s’envole aussi. Elle gagne 0.5pt à 7%. Dans cette enquête, l’anticipation d’inflation a un biais de surestimation, qu’on peut estimer à 3.4 point sur la décennie passée. Son niveau est moins important que sa variation. De toute évidence, les ménages interrogés ne perçoivent toujours aucune accalmie sur le front des prix. Il est vrai que le prix auquel ils sont le plus souvent confrontés, à savoir le prix de l’essence, a continué de croître ces dernières semaines alors qu’il y a d’ordinaire une baisse saisonnière après l’été. En moyenne nationale, le prix du galon d’essence était à 3.4$ le 27 octobre, au plus haut depuis 2014.

Politique monétaire et budgétaire

Après l’échec des négociations le mois dernier, Nancy Pelosi, la Speaker de la Chambre, a fait d’Halloween la nouvelle date limite pour obtenir un vote sur le plan d’infrastructures qui fait l’objet d’un accord bipartisan. Au préalable, il faut aussi que les Démocrates s’accordent sur l’autre plan Biden, axé sur les dépenses sociales et environnementales. La difficulté est double. Primo, les Républicains étant contre ce plan de dépenses, le camp démocrate doit être totalement uni pour faire avancer ce projet de loi par la voie de la « budget reconciliation ». Or, deux des 50 sénateurs démocrates, Joe Manchin et Kyrsten Sinema, en ont rejeté telle ou telle partie, pas les mêmes d’ailleurs. Trouver le compromis accommodant tout le monde n’est pas simple. Secundo, les Démocrates veulent que les dépenses additionnelles soient couvertes par de nouvelles ressources. Un projet de taxe sur les gains latents des milliardaires (700 personnes) a circulé cette semaine, avant d’être abandonné par manque de soutien unanime des sénateurs démocrates. L’accord n’est pas encore acquis, mais les responsables du parti s’affichent confiants. Le montant évoqué est désormais de 1.75tr$, la moitié de ce qui avait été initialement annoncé.

A suivre cette semaine

Les deux temps forts seront la réunion du FOMC (3 novembre) et le rapport sur le marché du travail d’octobre (5 novembre). Le rythme des créations d’emplois a fortement ralenti en août, et à nouveau en septembre. Sur cette période, le gain net a été de 280K par mois, vs 615K au T2 2021 et 518k au T1. Il est admis que la vague de variant Delta a pesé sur les embauches dans les activités de loisirs, hôtellerie et restauration et a perturbé la rentrée scolaire, réduisant le nombre d’emplois dans le secteur éducatif. Le nombre de contaminations étant en net recul depuis son pic de mi-septembre, ces perturbations sont appelées à s’amenuiser. C’est ce que reflète le consensus Bloomberg qui attend une hausse de l’emploi de 400K vs 194K. Ces derniers mois, le marché a aussi porté une grande attention à la hausse du taux de salaire. Il a progressé en moyenne de 0.5% par mois depuis avril dernier, bien plus que le rythme pré-pandémie (0.2%). Sur un an, sa hausse était de 4.6% en septembre et devrait avoisiner 5% en octobre.

A suivre aussi les indices ISM de la confiance de la confiance des directeurs d’achat dans le secteur manufacturier (1er novembre) et les services (le 3). Les enquêtes PMI étaient encourageantes dans le secteur des services (+3.3pts à 58.2), ce gain compensant largement le repli du PMI-manufacturier (-1.5pts à 59.2).

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities