Depuis la réunion de mi-juin où la Fed n’avait pas modifié sa politique monétaire, Jerome Powell et ses collègues ont maintes fois dit que le cycle de hausse des taux directeurs n’était pas fini. Une nouvelle hausse de taux, la onzième depuis mars 2022, est largement attendue le 26 juillet. Au vu des données récentes, la Fed est en train de calmer l’inflation sans provoquer de hausse du chômage. L’histoire économique US a connu d’autres cas de soft landing (par exemple en 1994), mais après un fort resserrement monétaire, il est plus fréquent d’avoir une récession. Le cycle actuel n’étant pas achevé, il est trop tôt pour en faire l’autopsie. La transmission du choc à l’économie réelle n’est pas encore complète.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Depuis mars 2022, la Fed a monté ses taux de 500pdb (+25pdb avec la hausse probable de la semaine prochaine). Pendant ce temps, le taux d’inflation qui avait grimpé jusqu’à 9.1% en juin 2022 est retombé à 3% un an plus tard. Cette désinflation vient surtout de la correction des chocs d’offre de la pandémie sur lesquels la politique monétaire n’a pas d’influence directe. Faut-il donc créditer la Fed du repli de l’inflation? La question touche à la question délicate des répercussions de la politique monétaire sur l’économie réelle.

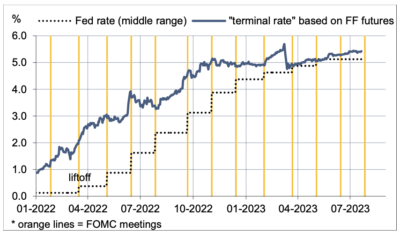

Christophe Waller, gouverneur de la Fed, vient d’y consacrer un discours digne d’intérêt(1). L’usage rappelle-t-il veut qu’un choc non-anticipé a un effet maximal sur l’économie dans un délai de 12 à 24 mois. Cet effet ne survient pas d’un coup après une période de latence (l’image de Will E. Coyotte marchant au-dessus du vide avant de chuter) mais grossit au fil du temps. Qu’en est-il dans le cycle présent? La Fed n’a pas décidé de durcir sa politique sans préparer le terrain. Au contraire, elle a « guidé » les marchés. Dans un premier temps, les marché ont sans cesse revu en hausse le taux terminal, mais depuis novembre dernier, ce niveau est en gros stabilisé entre 5% et 5.5% (graphe).

La forward guidance a raccourci les délais de transmission. De surcroît, l’ampleur et la vitesse des hausses de taux ont dépassé tous les standards dernières décennies. Nul besoin d’être un expert avisé pour noter le virage radical de la politique monétaire en réponse à un choc d’inflation hors- normes, c’était visible aussi pour l’homme de la rue et la PME du coin. Là encore, cela a pu accélérer la transmission du choc et pourrait aussi expliquer pourquoi le repli de l’inflation n’a pas nécessité (à ce jour) un grand sacrifice en termes de chômage. Le fameux « indice de misère » qui additionne le taux d’inflation et le taux de chômage est déjà revenu à un niveau prépandémie (graphe). De ces observations, M. Waller conclut qu’il faut encore monter les taux pour peser davantage sur l’inflation mais l’essentiel du travail est fait.

Economie

En juin, selon l’enquête quadrimestrielle de la Fed de New York, le resserrement des conditions d’accès au crédit s’est poursuivi. Les demandes de crédit des ménages s’érodent, tombant au plus bas depuis octobre 2020. Simultanément, le taux de rejet de ces demandes de crédit augmente nettement, passant de 17.3% en février 2023, c’est-à-dire juste avant l’épisode SVB, à 21.8% en juin, au plus haut depuis cinq ans. Les ménages anticipent que le taux de rejet des crédits va encore augmenter dans l’année qui vient. Ces diverses évolutions sont surtout visibles pour les prêts automobiles et, à degré moindre, pour les prêts hypothécaires.

En juin, les données « dures » signalent un affaiblissement du rythme d’activité, mais ce résultat est à nuancer vu les résultats positifs d’avril et mai. Les ventes au ventes au détail ont faiblement progressé en termes nominaux (+0.2% m/m) et stagné en termes réels. La production industrielle a reculé (-0.5% m/m), à cause du secteur automobile et des utilities. Après un emballement exceptionnel en mai, l’activité de construction résidentielle a rechuté. Les mises en chantiers baissent de 8% m/m (après +16%), ce qui donne un gain de 3.5% t/t en rythme annualisé au T2 2023, première hausse après cinq trimestres de contraction. L’indice NAHB du moral des promoteurs a monté d’un point seulement en juillet, contre +4 points par mois au S1 2023. L’embellie récente du secteur résidentiel pourrait marquer le pas.

Politique monétaire et budgétaire

Le 13 juillet, James Bullard, président de la Fed de St.Louis, a annoncé qu’il quitterait ses fonctions début août (il n’avait pas de droit de vote en 2023). En poste depuis 2008, il était le plus expérimenté de tous les membres du FOMC. Ces dernières années, il était usuel de le considérer comme le chef des « faucons » mais cela n’a pas toujours été le cas. A plusieurs occasions dans le passé, M. Bullard s’était même distingué en votant pour une politique plus souple que celle adoptée par le FOMC. En juin 2013, il jugeait que la Fed aurait dû signaler plus fortement son engagement à combattre la déflation et éviter le « péril » d’une situation à la japonaise. En 2019, il avait voté pour une baisse des taux de 25bp en juin (décision: statu quo), puis de 50bp en septembre (décision: -25bp). En mars 2022, à l’opposé, il aurait voulu que la Fed sorte plus vite qu’elle ne l’a fait de sa politique de taux zéro. Au total, ses réflexions sur la conduite de la politique monétaire face à des chocs de grande intensité se sont souvent révélées prescientes. Pour la richesse du débat monétaire, le départ de James Bullard est certainement une perte pour la Fed.

Après l’accord sur le plafond de dette, l’objectif du Trésor de regarnir rapidement son compte courant à la Fed (TGA) avait fait craindre des tensions sur la liquidité. Rien de tel ne s’est produit à ce jour. Les money market mutual funds ont semble-t-il absorbé le surcroît d’émission de bons du Trésor en réduisant simultanément leur utilisation de la facilité de réserve repo de la Fed (RRP). Depuis début juin, le TGA a augmenté de 489Md$ et la RRP a baissé de 522Md$.

A suivre cette semaine

Selon la vue quasi unanime des Fed watchers, la réunion du FOMC du 26 juillet devrait se solder par une hausse des taux directeurs de 25db. Reste à savoir si le FOMC gardera son penchant pour une deuxième hausse de taux d’ici la fin de l’année. C’était la vue médiane la fois précédente, mais depuis les données d’inflation ont pu changer les positions. On s’attend à ce que Jerome Powell soit le plus vague possible concernant la réunion du 20 septembre.

Le 27, le BEA publiera l’estimation préliminaire des comptes nationaux trimestriels du T2. Le consensus prévoit une hausse du PIB réel de +1.8% t/t en rythme annualisé. Le nowcast de la Fed d’Atlanta prévoit 2.4% t/t (tableau). Les données de ventes au détail signalent une stagnation (en termes réels) des dépenses en biens, mais les dépenses en en services sont prévues en hausse (+2.1%), le tout contribuant pour un point à la hausse du PIB. Les dépenses des entreprises apporteraient un autre point, en particulier grâce au boom des dépenses de construction non- résidentielles (Voir Focus-US du 23 juin 2023: « Les gigafactories au secours de l’économie US?« ).

(1) Waller, “Big Shocks Travel Fast: Why Policy Lags May Be Shorter Than You Think”, discours du 13 juillet.

Sources : Thomson Reuters, Bloomberg, ODDO BHF Securities