La semaine dernière, la Fed a confirmé qu’elle était pressée d’en finir avec sa politique d’achats d’actifs, afin d’être en position de resserrer sa politique monétaire pour calmer les pressions inflationnistes. Le tapering se terminera à la mi-mars. Plus l’inflation sera haute et le chômage bas à ce moment-là, plus la Fed sera amenée à sortir sans délai de la politique de taux zéro. A ce stade, le cycle de resserrement tel qu’il est décrit dans le scénario médian du FOMC n’a rien de vraiment agressif. Il ressemble au cycle de normalisation graduelle mené de 2015 à 2018. Cela ne pousse pas les taux longs à réagir violemment.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

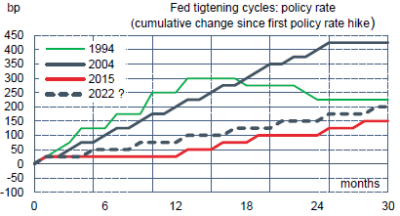

Sur les trois dernières décennies, les Etats-Unis ont connu trois cycles importants de resserrement monétaire1: les deux premiers sous Alan Greenspan en 1994-1995 et en 2004-2006, le dernier commencé sous Janet Yellen en 2015 et clos sous Jerome Powell en 2018. Beaucoup de choses les distinguent. Leur durée d’abord, le premier très bref, durant à peine douze mois, le dernier beaucoup plus long s’étalant sur trois ans. Ensuite, leur rythme. Les deux premiers ont été agressifs, le taux des fonds fédéraux étant relevé d’au-moins 200 bp par an. Dans le dernier cas, les deux premières hausses de taux ont été séparées d’une année, et ensuite, le rythme de resserrement fut d’environ 75bp par an. Si l’on s’en tient au scénario médian du FOMC présenté cette semaine, le prochain cycle s’apparenterait plutôt au cycle 2015-2018, avec cette différence que le rythme de hausse serait un peu plus fort au début qu’à la fin (graphe).

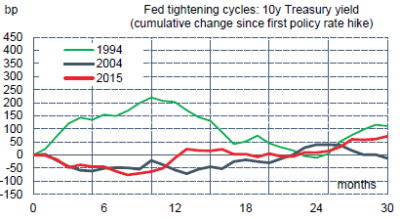

La direction des taux courts a des répercussions directes et indirectes sur les taux longs, dont l’effet net n’est pas fixé par avance (graphe). Le cycle de 1994 qui a pris les marchés par surprise avec des hausses en intermeeting a causé un krach obligataire, amenant la Fed à faire machine arrière une fois les craintes inflationnistes calmées. En 2004, à l’opposé, le resserrement a suscité ce qu’on a appelé un mystère (bond market conundrum), les taux longs reculant à mesure que les taux courts étaient relevés. On a expliqué ce phénomène a posteriori par un excès d’épargne globale. En 2015-2016, la réaction des taux longs a également été fort modeste. En moyenne sur ces trois cycles, les taux longs ont monté de 41 pb au bout de deux ans, vs 283 bp pour les taux courts.

La politique monétaire est supposée faire varier les taux courts autour d’un niveau naturel en fonction de la position dans le cycle. Ce niveau est assez inerte et c’est lui qui ancre normalement les taux longs. En visant un cycle de hausse prudent avec un taux terminal de 2.5%, la Fed envoie le signal qu’elle pense que le taux naturel est toujours bas et que la hausse de l’inflation ne sera pas durable (même si elle évite désormais de parler de choc transitoire). Si ce scénario se réalise, cela dessine une perspective de hausse des taux longs modérée, au moins jusqu’à ce que le dégonflement du bilan s’amorce.

Economie

En novembre, le rapport sur les prix à la consommation était en ligne avec les attentes: hausse du CPI de 0.8% m/m (6.8% sur un an) et hausse du CPI-core de 0.5% m/m (4.9% sur un an). Pas un seul journal ou commentateur n’a manqué de rappeler que c’était la plus forte inflation depuis 1982 mais sans jamais dire en quoi cette comparaison permettrait d’éclairer la réponse de politique monétaire au choc d’inflation présent. En 1982, l’inflation était certes aussi haute qu’aujourd’hui, mais elle était en fort ralentissement, ayant été divisée par plus de deux depuis son pic de 1980 au prix d’une (double) récession résultant d’un durcissement de la politique monétaire initié par Paul Volcker.

Est-ce là ce qu’on doit souhaiter de la Fed, qu’elle combatte l’inflation en mettant par terre l’économie US?

Les détails du rapport ont permis de confirmer à la fois l’influence disproportionnée et atypique de certains prix (ce qui présage de corrections à la baisse) et la diffusion des tensions sur d’autres composantes. Les prix des produits énergétiques sont par exemple en hausse de 58% sur un an; ceux des véhicules d’occasion de +31%; ceux des hôtels de +26%. L’indice CPI-médian qui sépare la distribution des prix en deux ressort à +3.5% sur un an et l’indice CPI-tronqué qui élimine les variations extrêmes est à 4.6% sur un an. En juin dernier, ces deux indices n’étaient qu’à 2.2% et 2.9% respectivement.

Les données d’activité de novembre n’ont pas infirmé la prévision d’une croissance vigoureuse au T4 2021. Les ventes au détail sont sorties un peu deçà des attentes, affichant une hausse de +0.3% m/m en termes nominaux, mais cela suit une gain de 1.8% m/m. Vu la forte progression du CPI le mois dernier, les vente au détail ont baissé en termes réels. A l’opposé, l’activité de construction résidentielle était robuste. Les mises en chantiers ont bondi de 11.8% m/m, effaçant plusieurs mois d’érosion. Elles sont presque au plus haut de l’année. Les permis de construire (+3.6%) évoluent en yoyo depuis le printemps, là encore à un niveau élevé. La production industrielle a prolongé sa progression quasi continue sur l’année, avec une hausse de 0.5% m/m (+2.2% dans le secteur auto, 2ème mois de hausse à la file). Selon le modèle de « nowcast » de la Fed d’Atlanta, le PIB réel est attendu en hausse de 7.2% t/t en rythme annualisé au T4 2021, vs 2.1% au T3.

Sur décembre, les enquêtes de climat des affaires signalent que la dynamique d’activité reste ferme. Les indices de confiance du secteur manufacturier dépassent 60 pts en équivalent-ISM dans les districts de New York et de Philadelphie. L’indice NAHB de confiance des promoteurs immobiliers a gagné 1 pt, la troisième hausse de suite, ce qui efface l’érosion observée l’été dernier. Selon les enquêtes PMI, le sentiment des directeurs d’achat ressort à 57.8 pts dans l’industrie et 57.5 pts dans les services (-0.5 pts dans les deux cas). Il est difficile de voir dans ces différents résultats une grande anxiété quant à la crise sanitaire.

Politique monétaire et budgétaire

A l’issue de sa réunion du 15 décembre, le FOMC a confirmé que le rythme du tapering serait doublé par rapport au plan initial présenté début novembre. Les achats passeront de 90Md$ à 60Md$ par mois à partir de la mi-janvier, puis 30Md$ à la mi-février, pour se terminer à la mi-mars. Cette décision s’inscrit dans une révision du panorama macroéconomique, avec une inflation plus élevée et un taux de chômage plus bas. L’inflation PCE core est vue à 4.4% sur un an au T4 2021 (+0.7 pt), à 2.7% au T4 2022 (+0.4 pt) et à 2.3% au T4 2023 (+0.1 pt). Le taux de chômage atteindrait un plancher à 3.5% courant 2022. La marche vers le plein-emploi se poursuit, ce qui ouvre la voie à la sortie de la politique de taux zéro. Le scénario médian du FOMC envisage trois hausses de taux en 2022.

Le plafond de la dette fédérale a été relevé de 2.5 tr$ par le Congrès. Ce serait suffisant pour évacuer le problème jusqu’au début 2023, bien après les élections de mi-mandat. Le vote du plan de dépenses sociales reste, lui, toujours en suspens du fait de la résistance du sénateur démocrate Joe Manchin, qui considère que certaines mesures comme le child tax credit sont trop coûteuses. Un échange avec le président Biden cette semaine n’a pas permis de trouver un compromis. Il est désormais peu probable qu’un vote puisse intervenir avant la fin de l’année.

A suivre cette semaine

C’est le dernier Focus US de cette année 2021, à nouveau pas mal chahutée par les péripéties covidiennes. Peu de statistiques d’importance seront publiées durant la période des fêtes. La première semaine de 2022 sera en revanche bien fournie: ISM manufacturier (le 4), minutes de la réunion du FOMC (le 5), ISM services (le 6) et rapport sur l’emploi (le 7).

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities

1. On exclut l’épisode de hausses de taux de 1999 qui est moins un cycle de resserrement que la correction de l’assouplissement décidé en urgence l’année précédente en réponse à la faillite de LTCM.