L’être humain se montre souvent imprévisible, aussi bien dans ses relations, préférences et habitudes quotidiennes. Il en est de même dans l’investissement. L’étude des marchés financiers permet de mettre en évidence l’irrationalité des investisseurs face à certaines situations mais aussi des biais de comportement. Aperçu

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

La finance comportementale

La finance comportementale

La finance comportementale consiste à étudier les facteurs psychologiques qui influent sur les marchés financiers et comment cette psychologie crée des anomalies de marchés.

Cette théorie qui est rupture avec la théorie classique émet l’hypothèse que des biais psychologiques peuvent être la source de décisions irrationnelles de la part des agents financiers et des investisseurs, décisions qui, à leur tour, affectent les marchés. Indirectement, la finance comportementale remet en cause le dogme de l’efficience, selon lequel les marchés réagissent de façon rationnelle.

Nous ne devons pas oublier que si de nombreux algorithmes ont une influence considérable sur les marchés financiers, les grands mouvements et anomalies tels que les bulles ou les krachs sont dans la majorité des cas causés par des décisions et comportements humains. Par exemple, la forte hausse d’un titre n’est pas toujours justifiée par les fondamentaux. Souvent, l’être humain surréagit à des informations ou se trompe dans ses prévisions. D’où l’importance de comprendre le fonctionnement de l’être humain lorsqu’il s’agit d’investir sur les marchés financiers.

Contexte historique

La finance comportementale est une école de pensée relativement récente qui a connu un pic de popularité au XXe siècle grâce aux travaux révolutionnaires de ses pères fondateurs, Daniel Kahneman et Amos Tversky. Ils ont mis en exergue les idées fondamentales qui régissent la façon dont nos cerveaux humains, complexes mais souvent peu rationnels, opèrent dans le cadre de la prise de décision.

Daniel Kahneman a même reçu le prix Nobel d’économie en 2002 pour son travail sur la théorie des perspectives (Prospect Theory)–un concept qui sera défini plus tard dans cet article. Kahneman est le premier philosophe à recevoir le prix Nobel d’économie. Son livre » Système 1/Système 2: Les deux vitesses de la pensée » (en anglais: «Thinking, Fast and Slow») décrit de nombreux biais auxquels nous succombons régulièrement et vaut la peine d’être lu pour quiconque s’intéresse à ce sujet.

Pour être plus précis, ces études ont tenté de mettre en lumière les inefficiences des marchés financiers et le rôle joué par la psychologie humaine. Le rôle principal de la finance comportementale est de combler le fossé entre les théories financières traditionnelles, qui se basent sur des raisonnements purement théoriques et mathématiques et le comportement réel des consommateurs et des investisseurs. La finance comportementale peut ainsi aider les investisseurs et les régulateurs à mieux prévoir ces perturbations et à y réagir de manière appropriée.

Quelques exemples de biais comportementaux

Passons maintenant au vif du sujet avec quelques exemples concrets afin de mieux comprendre ce qu’est la finance comportementale.

La théorie des perspectives (Prospect Theory)

Le travail préliminaire sur la théorie des perspectives de Kahneman et Tversky (1979) a eu d’importantes implications sur l’influence de la psychologie sur le comportement des investisseurs et a valu à Kahneman un prix Nobel.

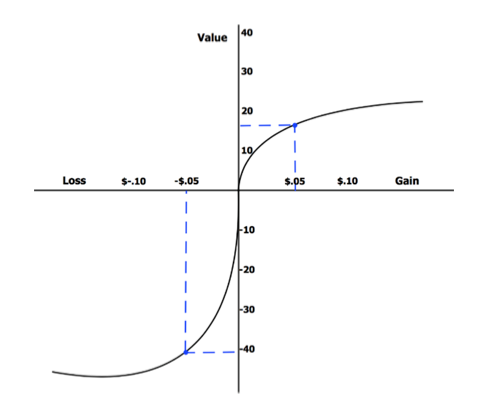

La théorie des perspectives décrit l’évaluation asymétrique des pertes par rapport aux gains. En d’autres termes, la frustration que vous ressentez en perdant est plus forte que la satisfaction que vous éprouvez en gagnant. Si les émotions pouvaient être exprimées en chiffres, la « frustration » que vous éprouvez en perdant 20 dollars vous donnerez l’impression d’avoir perdu bien plus que cela. Alors que la satisfaction ressentie en gagnant 20 dollars vous donnerez l’impression d’avoir gagné 20 dollars, voire moins. Le graphique ci-dessous présente la fonction de valeur de cette théorie. Comme on peut le voir, la fonction de valeur pour les pertes (à gauche) est plus raide que la fonction de valeur pour les gains (à droite), ce qui signifie que les pertes l’emportent sur les gains en termes de valeur perçue.

L’instinct grégaire (Herding behavior)

L’instinct grégaire est un composant important de la finance comportementale et peut être aisément observé sur le monde réel. Les individus ont l’habitude de suivre le comportement de la majorité, et se font influencés par les émotions des autres plutôt que leur propre émotion. Par peur d’être seul et d’avoir tort, nous choisissons de suivre le «troupeau». Lorsque les investisseurs suivent ce qu’ils perçoivent être comme l’avis de la majorité des investisseurs, ils agissent de manière irrationnelle. Nous avons tendance à préférer la sécurité d’être conforté par l’avis des autres plutôt que le risque de se tromper seul. Malheureusement, la « sagesse des foules » ne s’applique pas à la finance. Lorsque tout le monde a acheté des sociétés dot-com au début des années 2000, est-ce que cela signifiait que c’était le bon choix ? L’expérience a montré que nous pouvons, de manière collective, faire d’énormes erreurs.

La plupart des analystes financiers et des économistes citent l’instinct grégaire alimenté par la peur et l’incertitude comme étant la principale cause des bulles et des krachs. La bulle Dot.com de 1999-2000 est un exemple représentatif de l’instinct grégaire. La plupart des entreprises Internet n’avaient pas de business models pérenne, mais de nombreux investisseurs y ont adhéré uniquement parce que tous les autres achetaient les titres. La peur de passer à côté d’une belle opportunité (le fameux FOMO ou «Fear Of Missing Out») s’installe et vous avez le sentiment que si vous n’investissez pas, vous vous rendez coupable d’une erreur de jugement.

La Myopie ou aversion aux pertes (Myopic Loss Aversion)

Un autre biais comportemental est la réaction excessive des investisseurs lorsqu’ils sont confrontés à des pertes à court terme. Ce phénomène, connu sous le nom de « Myopic Loss Aversion », illustre la vision étroite que les investisseurs adoptent avec leurs investissements en négligeant la vue d’ensemble et les possibles bénéfices à long terme.

L’effet de l’aversion aux pertes est le plus accentué lorsque les investisseurs évaluent trop fréquemment leurs transactions boursières et les performances de leur portefeuille. La plupart du temps, la peur d’une perte les fait paniquer et vendre leurs positions trop vite, alors qu’une analyse plus poussée aurait peut-être conduit à une tout autre décision.

Les chercheurs affirment également que les investisseurs «myopes» ont tendance à avoir des investissements en actions moins importants par rapport à l’actif total, ce qui signifie qu’ils ont tendance à accorder plus de poids aux investissements à court terme qu’à ceux à long terme. En résumé, une vision à l’opposé de celle de Warren Buffet.

Conclusion

Les humains ne sont pas toujours rationnels, et nous devons être conscients de ces biais psychologiques afin d’agir en conséquence. Les théories financières classiques ont peut-être été largement acceptées par les experts, mais au fil du temps, cette vision traditionnelle a ses limites. En effet, la finance traditionnelle se concentre sur des statistiques telles que les moyennes et les variances, les rendements et les probabilités. Les erreurs humaines ne sont généralement pas prises en compte dans ces chiffres, alors que même que leur impact peut être très important.

La finance comportementale, en revanche, redirige notre attention sur le comportement psychologique humain sans essayer de le rationaliser par des chiffres, mais plutôt de comprendre les biais de comportement dont il se rend coupable. N’oublions pas que la plupart des mouvements financiers sont dictés par les actions d’individus, qui à leur tour sont dictés par… des esprits irrationnels. En tant qu’investisseurs, il est primordial d’en être conscient et d’exploiter ces biais en notre faveur…

Rendez-vous sur www.flowbank.com