Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Le mois d’octobre qui s’annonçait difficile et parsemé de nombreux risques s’est finalement achevé de manière rassurante, la plupart des dangers ayant été évités. Les craintes de récession faisaient les gros titres depuis des mois, les attentes vis-à-vis des banques centrales étaient élevées, tandis que les tensions géopolitiques se renforçait en raison du Brexit et des tensions commerciales entre la Chine et les États-Unis. En outre, les résultats des sociétés américaines du troisième trimestre ont été publiés dans un contexte de pessimisme croissant. Au cours du mois, ces poches de risques se sont réduites, alimentant les «bulls» à l’approche de la saison hivernale. Les actifs risqués ont surfé le rallye, ainsi que les actifs de couverture. Cependant, des distorsions de corrélation, une plus grande dispersion et des rotations ont été observées dans de nombreuses classes d’actifs, soulevant ainsi les questions suivantes: cette tendance, continuera-t-elle, quels actifs finiront par décrocher la lune, et comment se positionner pour les 40 derniers jours de marché de l’année ?

Et maintenant?

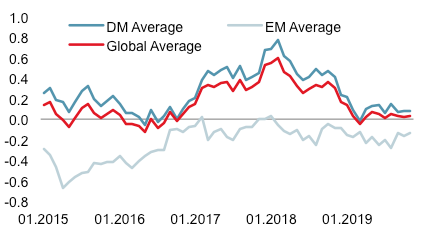

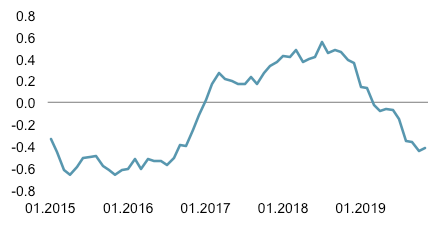

La croissance mondiale reprend

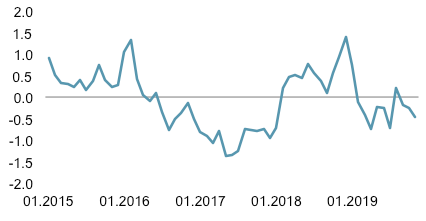

Les conditions macroéconomiques ont continué à se stabiliser et à se consolider autour de la croissance potentielle, avec un nombre grandissant de données en amélioration. Notre Nowcaster de croissance continue d’indiquer un risque de récession faible à très faible, loin de la rhétorique catastrophiste qui a animé les débats pendant l’été. Cette stabilisation dure désormais depuis plus de 6 mois, ce qui nous rend d’autant plus confiants quant à la solidité du signal. Notre analyse a été validée récemment par les derniers chiffres du PIB américain en hausse de 1.9% annualisé pour le 3e trimestre, au-dessus des attentes et à des niveaux similaires à ceux du 2e trimestre. Certains pessimistes pourraient mettre en avant le fait que la décomposition de ce chiffre est inquiétante étant donné que seules les données axées sur la consommation ont contribué positivement, tandis que les autres composantes ont été plus modérées. La faiblesse de l’investissement peut être attribuée à une escalade des tensions commerciales au cours de l’été. Si tel est le cas, toute amélioration sur ce front ne pourra avoir qu’un effet positif sur les enquêtes et le Capex, ce qui pourrait propulser la croissance au-delà de 2% dans un proche avenir. Le consommateur est donc au centre de l’attention en ce moment et tant que le marché de l’emploi restera solide les effets durables sur la croissance continueront à se matérialiser. Ailleurs, les premiers signes d’amélioration sont porteurs d’espoir en Europe, notamment en France et en Italie, ainsi qu’en Chine, où le pays commence à remonter de la zone qui se situe loin en dessous de son potentiel de croissance.

Banques centrales: mission accomplie

Le mois d’octobre a également été marqué par des réunions de banques centrales très attendues. La Fed, la BCE et la BoJ entre autres, ont largement répondu aux attentes des investisseurs en maintenant leur cap de soutien monétaire. L’assouplissement s’inscrit dans la durée et vise à raviver la croissance et à relancer l’inflation, qui reste la partie manquante de l’équation. Mario Draghi a quitté la BCE sur un tableau contrasté, croissance et inflation restant inférieures au mandat de la banque, mais avec la satisfaction d’avoir protégé la zone euro contre une crise systémique et une récession majeure.

Du côté de la Fed, J. Powell a effectué la troisième et peut-être la dernière réduction de taux de son «ajustement de milieu de cycle». Lui et ses collègues du FOMC restent confrontés à une croissance économique acceptable et des chiffres forts sur l’emploi d’une part, et à une inflation anémique, un ralentissement industriel et des tensions commerciales de l’autre. Nous considérons que les banques centrales ont ajusté leurs politiques de manière pragmatique, qu’elles ont atteint leurs objectifs et qu’elles devront maintenant observer les effets du soutien monétaire au cours des prochains trimestres. Pour l’avenir, nous ne nous attendons pas à des vents contraires de la part des banquiers centraux, qui devraient maintenir leur position accommodante à moins que cela ne cause des risques de surchauffe de l’activité économique, ou d’inflation.

Le sentiment s’améliore, des rotations s’opèrent

Les inquiétudes concernant Brexit, les guerres commerciales, les tensions au Moyen-Orient et les résultats du troisième trimestre se sont atténuées au cours du mois. Les nombreuses sources d’inquiétude ont disparu ou diminuée, ouvrant la voie à une augmentation progressive de l’appétit pour le risque. Les probabilités d’un Brexit dur se sont considérablement amoindries – les risques électoraux devraient maintenant prendre le dessus – et les tensions commerciales entre les États-Unis et la Chine se sont également apaisées, les deux parties montrant finalement leur volonté de compromis. Le ciel s’est également dégagé sur le front micro: plus de 80% des sociétés du S&P 500 qui ont publié des résultats pour le troisième trimestre ont dépassé les attentes. Idem en Europe avec 61% des titres de l’indice Stoxx 600, une amélioration par rapport aux trimestres précédents malgré une croissance des bénéfices négative. En raison d’un pessimisme initial fort, les actions de sociétés affichant des résultats meilleurs que prévu ont suscité des réactions plus vives que celles qui publiaient des résultats décevants. Globalement, les indices globaux ont atteint de nouveaux sommets historiques en octobre, avec une performance pour le MSCI World AC de + 2,7%, en hausse de plus de 20% depuis le début de l’année. De son côté, l’indice de volatilité (VIX) est passé de 20 % au début du mois à 13 % le 31 octobre. Les actifs de couverture (obligations d’État) se sont affaiblis en conséquence: Les rendements des bons du Trésor à 10 ans ont atteint leur plus haut niveau sur trois mois à 1,86 %, tandis que les indices souverains généraux ont perdu 0,45 %, terminant en baisse pour le deuxième mois consécutif.

Toutefois, sous les apparences, la rotation et les distorsions de corrélation sont à l’œuvre depuis quelques mois et il faudra les suivre de près pour optimiser les décisions d’allocation et pour éviter d’être pris dans des renversements de style inattendus. Récemment, la hausse des taux réels a fini par déclencher une surperformance des ’actions de style «value» et à dividendes élevées par rapport aux styles de «growth» et de «momentum», qui avaient largement surperformé depuis le début de l’année. Il en va de même pour les indices actions émergents, qui ont surperformé les indices développés, affichant respectivement 4,18% et 2,8%. La quête de rendement, l’amélioration des conditions macroéconomiques et géopolitiques ainsi que l’affaiblissement du dollar ont en effet permis de soutenir les actifs émergents. En revanche, les stratégies actions à faible volatilité ont pâti de leur corrélation à la duration et de l’augmentation de l’appétit au risque. Le crédit à haut rendement a également sous-performé son bêta historique par rapport aux indices boursiers, sa cherté et son positionnement déjà extrême ayant pesé sur la demande pour ce type d’actifs.

Allocation d’actifs pour la fin de l’année

La combinaison d’une croissance en amélioration autour de son potentiel, d’une faible inflation, de banques centrales accommodantes et d’une réduction des risques externes constitue, à notre avis, un environnement très favorable pour les actifs de croissance et ceux liés au carry. Toutefois, compte tenu de la rotation des styles et des distorsions de corrélation, notre préférence parmi les actifs risqués va aux actions et à certains segments de l’univers du crédit et de la volatilité. Du côté des actions, nous préférons les marchés émergents et utilisons le pessimisme sur la croissance des dividendes futurs comme une opportunité. A contrario, la fin probable de la stimulation monétaire et la réduction du risque de récession nous poussent à sous-pondérer fortement les obligations souveraines.

Sources: Unigestion, Bloomberg, au 4 novembre 2019.

Informations importantes

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.