Une stratégie d’arbitrage «cash and carry» appliquée aux contrats à terme sur bitcoin offre des rendements annualisés d’au moins 25%. Cette anomalie est-elle pérenne?

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

Un très grand nombre d’investisseurs se refusent à investir dans le bitcoin du fait d’une volatilité jugée trop élevée ou pour des raisons liées aux fondamentaux.

Un très grand nombre d’investisseurs se refusent à investir dans le bitcoin du fait d’une volatilité jugée trop élevée ou pour des raisons liées aux fondamentaux.

Pourtant, il existe une stratégie d’investissement qui consiste à acheter du bitcoin et réaliser des performances à deux chiffres sans pour autant être dépendant de la trajectoire du bitcoin (*).

La stratégie en question est relativement simple:

Etape 1 : acheter du bitcoin (position «longue»);

Etape 2 : vendre des contrats à terme sur le bitcoin à une date prédéterminée (position «short»);

Etape 3 : vous êtes entrés dans une stratégie «market neutral» qui peut vous rapporter un rendement entre 25% et 50% annualisé, sans subir les fluctuations à court terme du bitcoin.

Ci-dessous, nous rappelons les principes d’une stratégie d’arbitrage «cash and carry». Nous tenterons ensuite d’expliquer les raisons d’un tel niveau de rendement ainsi que les facteurs qui pourraient à terme réduire le potentiel de rendement de cette stratégie.

La courbe des contrats futures

Pour rappel, il existe des contrats à terme («futures») sur la plupart des classes d’actifs, dont le bitcoin. Les courbes de ces contrats dépendent des échéances.

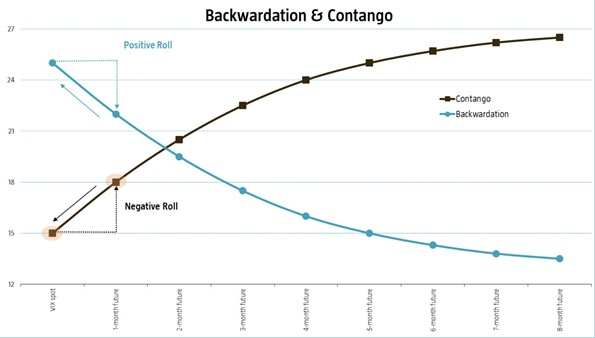

Le terme de courbes en «contango» («report» en français) désigne la situation dans laquelle le prix d’un contrat futures proche de son prix «spot» (au «comptant») est inférieur au prix de ce contrat à une échéance plus éloignée. La courbe des contrats à terme est donc ascendante. Au fil du temps, les prix des contrats à terme convergent vers le prix «spot». Par conséquent, dans le cas d’une position longue «futures» et d’un prix du sous-jacent qui reste inchangé entre l’achat du contrat et l’échéance, l’investisseur va subir des pertes. On parle d’un «roll» (roulement du contrat) négatif.

Il existe une situation inverse au «contango» – celle d’une courbe en «backwardation» («déport»). Dans ce cas, le prix d’un contrat à terme proche de son prix au comptant est supérieur au prix du contrat à une échéance plus éloignée. Dans le cas d’une position longue «futures» et d’un prix du sous-jacent qui reste inchangé entre l’achat du contrat et l’échéance, l’investisseur va encaisser des gains. On parle d’un «roll» positif.

Ces situations de courbe sont résumées dans le graphique ci-dessous. Dans les deux cas, une stratégie d’arbitrage dite de «cash and carry» peut être mise en place.

Dans le cas du «contango», il s’agit de créer une position «short» sur le contrat « futures » (on est alors «short» un «roll» négatif ce qui se traduit par un gain) et une position longue sur le «spot» (afin de couvrir son exposition marché).

Dans une situation de backwardation», la stratégie consiste à créer une position longue sur le «future» (afin d’encaisser le «roll» positif) et d’une position «short» sur le «spot» (afin de couvrir son exposition marché).

Les «futures» sur le bitcoin

Les premiers contrats à terme bitcoin sur le CME (Chicago Mercantile Exchange) ont été lancés fin 2017.

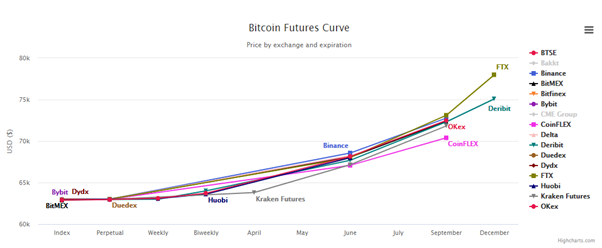

Dans le cas du bitcoin, la courbe a historiquement été en situation de «contango». C’est le cas actuellement, comme le montre le graphique ci-dessous qui représente la courbe des contrats «futures» sur différents échanges.

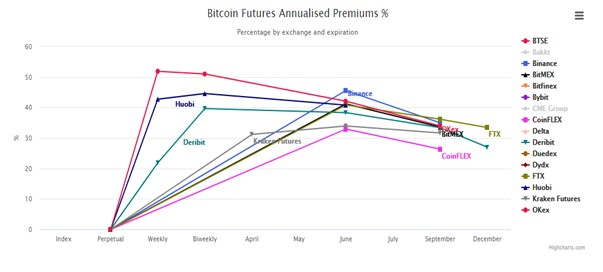

Le «contango» en question (et donc la pentification de la courbe) est d’ailleurs particulièrement marqué ce qui permet la mise en place d’une stratégie d’arbitrage très lucrative. En effet, comme le montre le graphique ci-dessous, les primes encaissées via une position «short» sur les contrats à terme permettent de générer des rendements annualisés variant de 25% à 50% suivant les échanges et les échéances…

A noter que les rendements offerts par des stratégies «cash and carry» sur des devises «fiat» sont très largement inférieurs à ceux réalisés sur le bitcoin. A l’exception des rendements payés sur certaines devises émergentes en proie à des difficultés (par exemple la livre turque), il est très rare de générer des rendements annualisés supérieurs à 5%.

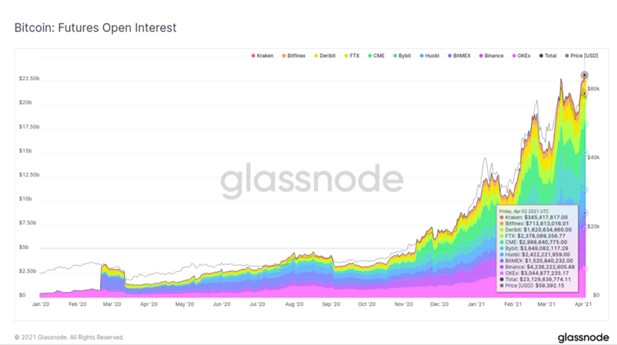

Cette aubaine n’a pas échappé à de nombreux «hedge funds» et «prop desk». Le site Glassnode montre que les «Open interest» sur les futures de bitcoin sont en train d’exploser, atteignant un plus haut historique de $23,1 milliards en fin de semaine dernière. Les arbitrages de type «cash and carry» semblent être à l’origine de cet engouement.

Comment expliquer ces rendements extraordinaires?

La spéculation sur la hausse du bitcoin est souvent citée comme un élément d’explication. Mais le fait que la courbe reste très pentue même pendant les phases de forte correction du bitcoin semble annihiler ce raisonnement. Il faut donc aller chercher une explication ailleurs.

D’une manière générale, une courbe de contrats à terme est une fonction de 3 éléments:

- Le prix au comptant («spot»)

- Les taux d’intérêt moins les dividendes ou coupons;

- Les coûts de transport et de stockage (les coûts de portage).

La plupart des contrats à terme sur le bitcoin sont réglés en cash: les coûts de portage peuvent donc être ignorés. Comme il n’y a ni dividende, ni coupon, seul le taux d’intérêt doit être pris en compte.

Le prix du «futures» sur bitcoin est donc le prix au comptant augmenté du coût d’emprunt du bitcoin sur la période.

Ce coût d’emprunt est estimé à 2.5-3% par an. Le fait que le «carry» réalisé soit largement supérieur à ce taux démontre que les investisseurs doivent être «compensés» pour d’autres risques. Pourquoi ces rendements si généreux ne sont-ils pas arbitrés? Quels sont les risques à considérer?

Le premier risque qui vient à l’esprit est celui du risque de contrepartie (et de rapatriement du cash) lorsqu’il s’agit d’échanges offshore et non régulés tels que ceux de Binance.

Cependant, cette théorie ne tient pas dans le cas d’un échange réglementé comme celui du CME. Et pourtant, même à Chicago, ces rendements sont très importants.

Il s’agit alors de se pencher sur certaines spécificités du contrat traité par exemple sur le CME. Comme indiqué auparavant, les contrats sont réglés en cash et plus précisément en se basant sur l’indice BRR (Bitcoin Reference Rate), qui est calculé sur la base d’une moyenne des prix collectés sur différents échanges dans l’heure qui précède la fermeture (16h).

Or, la volatilité extrême du bitcoin a pour conséquence une «tracking error» («écart») très élevée entre les prix spot et cet indice de référence. Sur une base annualisée, cette «tracking error» s’élève à 10%. En d’autres termes, la forte volatilité du bitcoin crée un risque pour les investisseurs qui mettent en place l’arbitrage «cash and carry» car leur position de couverture (position longue en Bitcoin cash) peut voir sa valeur varier de manière très significative par rapport à l’indice de référence.

Ce qui nous amène à une explication encore plus simple concernant le niveau très élevé de cette prime de risque. Pour de nombreux investisseurs institutionnels, accéder à des positions au comptant («spot») sur le bitcoin reste un exercice compliqué. Comme il n’existe pas d’ETF sur le bitcoin, de nombreux investisseurs se sont «réfugiés» dans le Graycale Bitcoin Trust, dont la capitalisation est proche des 40 milliards de dollar. Problème: la tracking error entre le Trust et le Bitcoin est de 50% sur une base annualisée. Il ne s’agit donc pas d’un outil de couverture adéquat.

Quels facteurs pourraient faire baisser ces rendements?

D’après JP Morgan, le lancement d’ETFs sur le bitcoin aux Etats-Unis pourrait changer la donne. Moins cher que le trust et avec un «tracking error» beaucoup moins élevé, ces outils permettraient un meilleur contrôle des risques sur la partie longue «spot». Mais ils permettraient également aux «Prime brokers» d’accéder plus facilement au collatéral et donc de baisser la marge initiale demandée en contrepartie (elle est actuellement de 40%). Ces ETF pourraient donc normaliser le «pricing» des contrats à terme sur le bitcoin.

A noter qu’il y a actuellement 7 ETF sur le bitcoin dans l’attente d’une autorisation pour être lancés sur le marché américain (cf tableau ci-dessous).

Même si le nouveau responsable de la SEC semble avoir une approche constructive par rapport aux cryptomonnaies, il reste difficile de se prononcer sur la date de lancement pour ces ETF.

Les rendements extraordinaires payés par le «cash and carry» sur le bitcoin pourraient donc perdurer encore quelque temps….

(*) Les performances historiques ne sont pas une garantie de résultats futurs. Même en utilisant une stratégie de couverture, investir dans le bitcoin et les cryptomonnaies comporte de nombreux risques y compris des risques de contrepartie. Cet article est basé sur des observations de marché et ne constitue en aucun cas une recommandation d’investissement

Rendez-vous sur www.flowbank.com