Sur le long terme, les fonds M&G (Lux) Dynamic Allocation Fund et M&G (Lux) Conservative Allocation Fund ont généré de solides performances. Toutefois, il faut reconnaître que la performance à court terme est moins bonne. Dans cet entretien, les gérants Juan Nevado et Craig Moran reviennent sur la volatilité qui a sévi sur les marchés en mai et expliquent pourquoi les indicateurs fondamentaux les persuadent de suivre les puissants signaux de valorisation.

Pourquoi l’humeur des investisseurs s’est-elle dégradée si rapidement?

Les investisseurs sont préoccupés par un certain nombre de facteurs. Comme le dit un vieux proverbe, les marchés détestent l’incertitude et cette dernière influence grandement leur humeur. Premièrement, il y a les questions géopolitiques, notamment l’escalade de la guerre commerciale sur les fronts chinois et mexicain et l’impact potentiel des droits de douane sur l’économie mondiale, sans oublier le Brexit et l’incertitude qui entoure l’Italie et l’Iran.

Deuxièmement, tout cela est intervenu dans un contexte marqué par des statistiques économiques mitigées. Plusieurs indicateurs économiques, notamment ceux relatifs à l’activité manufacturière et, plus récemment, au secteur des services aux États-Unis, se sont avérés moins bons que prévu. À présent, les investisseurs sont tellement préoccupés par l’économie que le marché table sur plusieurs baisses de taux d’intérêt de la Réserve fédérale américaine (Fed). Les prévisions pour l’économie américaine ont donc drastiquement changé par rapport au dernier trimestre 2018. L’inversion de la courbe des taux aux États-Unis, qui dénote un risque de récession selon certains observateurs, a également pesé sur le moral des investisseurs.

Enfin, ces derniers semblent psychologiquement marqués par le souvenir des années 2008, 2011 et 2016 et leur crainte compréhensible de perdre du capital semble traduire chez eux une aversion au risque très marquée.

Compte tenu du fléchissement des indicateurs macroéconomiques, pensez-vous que l’on se dirige vers une récession?

Sans pour autant balayer d’un revers de main les facteurs évoqués précédemment, nous sommes convaincus qu’il est essentiel de se concentrer sur les fondamentaux et sur ce que les cours de marché reflètent.

Il faut se souvenir que les récessions font partie du cycle économique et que tous les ralentissements n’aboutissent pas à une véritable récession. Même si nous n’essayons pas de prévoir l’évolution des fondamentaux économiques, nous suivons de près les données publiées. À en juger par les derniers chiffres, le scénario d’une croissance modeste nous semble plus plausible que celui d’une récession imminente.

Les fonds sont positionnés de manière à tirer leur épingle du jeu y compris si la croissance ne fait que se stabiliser à de faibles niveaux et devraient particulièrement bien se comporter si la croissance s’accélère ou si les prévisions, très pessimistes à l’heure actuelle, commencent à s’améliorer. Même si l’on observe un certain ralentissement conjoncturel de l’activité économique mondiale, il en va autrement pour les facteurs traditionnels de récession telle que les surcapacités, le pétrole cher, l’inflation, le resserrement monétaire et les déséquilibres économiques.

Toutefois, les marchés obligataires reflètent désormais une probabilité plus importante de récession, suivie d’une croissance atone pendant plusieurs années. Nous ne sommes pas de cet avis, c’est pourquoi les emprunts d’État des pays occidentaux nous semblent désormais surévalués. Nous nous intéressons toujours en priorité aux actifs qui laissent espérer une performance attrayante au regard des risques encourus.

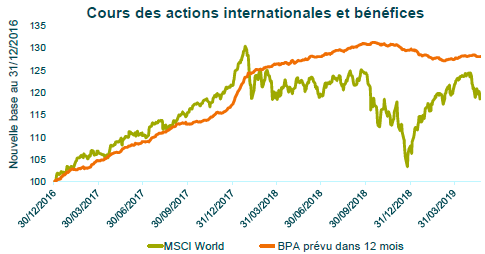

Source : Bloomberg, au 31 mai 2019. Performances indexées à 100 au 31/12/2016

La dernière saison de publication des résultats nous a permis de constater que le ralentissement de la croissance des bénéfices (prévisions du consensus) a été modeste, sans commune mesure avec les fluctuations enregistrées par les cours des actions. D’après nous, ces fluctuations marquées ne sont pas justifiées par la révision des prévisions de bénéfices des entreprises (graphique 2).

Comment justifiez-vous votre préférence pour les actions par rapport aux obligations?

Si, comme nous le pensons, les données publiées en ce moment ne confortent pas un risque élevé de récession, il convient de s’intéresser de plus près aux valorisations absolue et relative des actions et des obligations. Nous considérons que la plupart des emprunts d’État de référence sont surévalués. En effet, les cours actuels des emprunts allemands reflètent le maintien de taux directeur quasi nul pendant les 30 prochaines années. Ceux qui conserveront leurs Bunds à 10 ans jusqu’à leur échéance obtiendront à coup sûr une performance nominale négative. À nos yeux, le rebond des obligations est le fruit d’un repli classique des investisseurs vers les valeurs refuge lié à un regain d’aversion au risque. Si cette aversion au risque retombe, ces actifs sont susceptibles de voir leur cours baisser. En revanche, les actions semblent nettement plus intéressantes.

Vous êtes réputés pour votre approche flexible et dynamique mais pourtant, vous n’avez guère effectué de changements ces derniers temps: pour quelle raison?

Nous apporterions des modifications structurelles au fonds en cas de changement significatif des fondamentaux économiques. Néanmoins, comme nous l’avons expliqué, nous considérons que cela n’est pas le cas, c’est pourquoi nous n’avons pas modifié substantiellement le positionnement général des portefeuilles. Cependant, depuis 18 mois, nous avons procédé à un certain nombre d’ajustements tactiques pour réagir aux changements observés dans les cours et la valorisation des actifs.

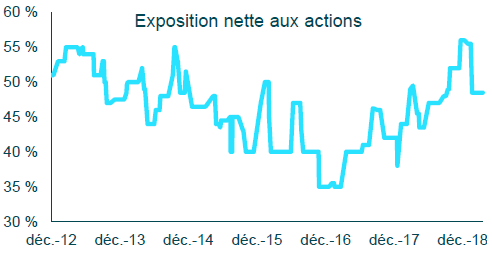

Source : M&G, au 16 avril 2019. Les expositions indiquées ci-dessus, antérieures au 16 janvier 2018, sont celles du fonds M&G Dynamic Allocation Fund (un OPCVM de droit britannique) qui a été absorbé par la SICAV de droit luxembourgeois le 16 mars 2018.

Par exemple, au début de l’année 2018, le fonds M&G (Lux) Dynamic Allocation visait une exposition nette aux actions de 38%. Nous avons profité de la baisse des cours pour porter l’allocation à 56% vers la fin de l’année, soit une augmentation significative.

Les investisseurs semblent avoir oublié que la posture plus accommodante de la Fed a alimenté une forte hausse des cours des actions lors des quatre premiers mois de l’année 2019. Lorsque nous avons vu les investisseurs prendre le train de la hausse, nous avons réduit l’exposition aux actions du fonds M&G (Lux) Dynamic Allocation d’environ 9 points de pourcentage et celle du fonds M&G (Lux) Conservative Allocation d’environ 6 points en réaction à la progression substantielle des cours (graphique 3).

Autre exemple d’ajustement dynamique des fonds: notre exposition au dollar américain, que nous avons récemment ramenée d’une position longue de 5% à une position courte de -3%. Nous avons pris cette décision car l’attractivité du dollar s’est estompée en raison de sa valorisation élevée et du ton nettement plus conciliant de la Fed.

De même, nous avons profité des fluctuations des marchés pour accroître notre exposition aux emprunts d’État et aux devises des pays émergents au détriment de notre exposition aux emprunts d’État des pays développés.

Votre préférence pour l’Europe est-elle toujours d’actualité étant donné le spectre de la «japonisation» de cette région du monde?

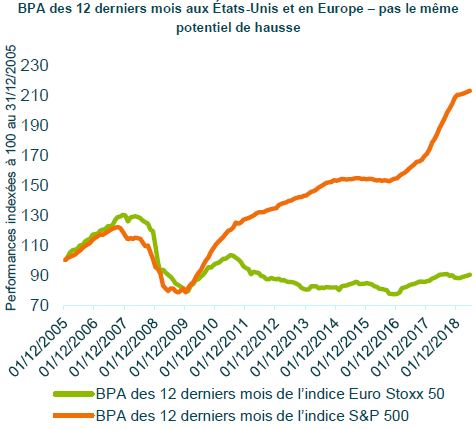

Source : Thomson Reuters Datastream, au vendredi 31 mai 2019

En réalité, les problèmes structurels qui existent au sein de l’UE n’ont guère changé depuis 18 mois. Or la situation était très différente s’agissant des cours des actions, de la valorisation de l’euro et des rendements obligataires. Depuis lors, les facteurs négatifs à court terme et les déclarations n’incitant guère à l’optimisme ont miné le moral des investisseurs. D’après nous, les marchés sont excessivement pessimistes quant aux perspectives de croissance à long terme en Europe et le battage suscité par le Brexit et la dette italienne ne nous semble pas justifiée au regard des chiffres. Ce pessimisme a abouti à une faiblesse des cours qui nous semble injustifiée. Par exemple, le rendement du dividende des banques européennes sur les 12 derniers mois tourne actuellement autour de 6,5%. Cela implique que les dividendes versés par les banques européennes n’augmenteront pas à l’avenir.

Étant donné la place centrale que l’Europe occupe dans le commerce mondial, le pessimisme quant à la santé de l’économie mondiale a tendance à se refléter dans les prévisions pour l’Europe, La sinistrose à l’égard de l’Europe ne semble pas concorder avec les statistiques économiques depuis le début de l’année qui, selon le consensus de Bloomberg, laissent toujours entrevoir une croissance du PIB de 1,2% en 2019, autrement dit, pas de récession. De plus, les bénéfices des entreprises résistent bien, tout comme les créations d’emplois et les augmentations de salaires. Nous sommes plutôt tentés de détenir un panier diversifié d’actifs européens étant donné leur valorisation plus faible et l’amorce de redressement des bénéfices, qui n’en est qu’à ses débuts. En revanche, les actions américaines sont pleinement valorisées, les bénéfices sont déjà à leur apogée et le dollar est fort.

Qu’est-ce qui serait susceptible de faire évoluer vos prévisions et votre positionnement?

Encore une fois, nous ne formulons pas explicitement des prévisions économiques mais nous suivons de très près les indicateurs économiques et nous modifierions les portefeuilles si les faits et les risques évoluaient.

Par exemple, en cas de baisse prononcée du moral des ménages et des entreprises dans le secteur tertiaire, de nette dégradation des chiffres du chômage ou de ralentissement marqué en Chine. Toutefois, ce serait une erreur de se focaliser sur tel ou tel indicateur car de nombreux autres facteurs entrent en jeu, par exemple les mesures qui pourraient être prises si l’un des scénarios évoqués précédemment devait se concrétiser.

Il faut également se souvenir que lorsque les investisseurs deviennent de plus en plus pessimistes, une modeste bonne surprise peut avoir un impact très important sur les marchés. Par exemple, la guerre commerciale entre les États-Unis et la Chine mine actuellement le moral des investisseurs mais un ton plus conciliant de ses protagonistes pourrait changer rapidement la donne, comme ce fut le cas apparemment avec le Mexique.

En cas d’évolution substantielle des valorisations sur les différents marchés, nous serons probablement amenés à modifier tactiquement notre positionnement.

Quel message adresseriez-vous aux investisseurs?

Une sous-performance à court terme est toujours décevante mais notre approche nous a permis de refaire notre retard dans des circonstances similaires par le passé et de rester disciplinés lorsque d’autres participants aux marchés se laissaient gagner par l’aversion au risque. C’est dans de tels scénarios que nous nous concentrons sur les fondamentaux et que nous les évaluons de manière lucide et rationnelle, en nous fiant à la valorisation des actifs, de sorte que les fluctuations à court terme de l’humeur des investisseurs ne nous fassent pas dévier de notre cap. Il est naturel que ce processus rende les investisseurs nerveux mais nous nous permettons de souligner que notre approche suppose d’être disposé à accepter des passages à vide. Ce n’est pas en nous alignant sur le consensus que nous réussirons, mais en suivant notre philosophie et notre processus uniques de manière disciplinée. Les fonds existent depuis longtemps et c’est souvent dans les périodes qui suivent les phases comme celle-ci que notre stratégie a le plus porté ses fruits.

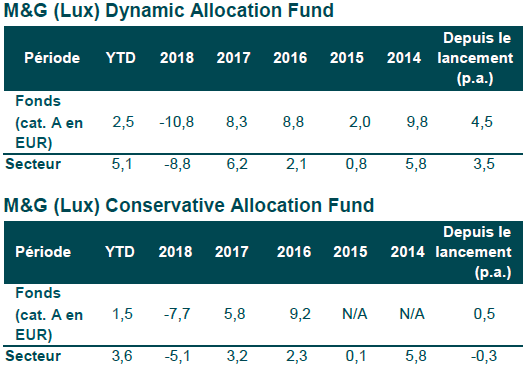

* Les performances indiquées antérieures au 16 janvier 2018 sont celles du fonds M&G Dynamic Allocation Fund (un OPCVM de droit britannique) qui a été absorbé par ce fonds le 16 mars 2018. Les taux d’imposition et les frais peuvent différer. «Depuis le lancement» fait référence à la date de lancement du 3 décembre 2009 du fonds M&G Dynamic Allocation Fund. Secteur = catégorie Morningstar Allocation EUR Flexible – International

Les performances indiquées antérieures au 16 janvier 2018 sont celles du fonds M&G Prudent Allocation Fund (un OPCVM de droit britannique) qui a été absorbé par ce fonds le 16 mars 2018. Les taux d’imposition et les frais peuvent différer. «Depuis le lancement» fait référence à la date de lancement du fonds M&G Prudent Allocation Fund, à savoir le 23 avril 2015. Secteur = catégorie Morningstar Allocation EUR Prudente – International

Source : Morningstar Inc. au 31 mai 2019. Performance des parts de catégorie A en euro, revenus réinvestis et performances calculées de VL à VL.

Les performances passées ne préjugent pas des performances futures.

Le fonds peut recourir de manière significative aux produits dérivés.

Ce document est destiné à l’usage des professionnels uniquement, sa distribution est interdite à toute autre personne ou entité, qui ne devrait pas s’appuyer sur les informations qu’il contient. La distribution de ce document en Suisse ou à partir de la Suisse n’est pas autorisée à l’exception de la distribution aux investisseurs qualifiés tels que défini par la loi suisse sur les placements collectifs de capitaux, l’Ordonnance suisse sur les placements collectifs et la Circulaire de l’autorité suisse de surveillance (« Investisseur qualifié »). Celui-ci est mis à disposition du destinataire initial (à condition qu’il s’agisse d’un Investisseur Qualifié) uniquement. Les organismes de placement collectif visés dans le présent document (les « fonds ») sont des sociétés d’investissement ouvertes à capital variable, constituées en Angleterre et au pays de Galles pour les fonds M&G Investments et au Luxembourg pour les fonds M&G (Lux). Les Statuts, le Prospectus, le Document d’Informations Clés pour l’Investisseur (DICI), les Rapports Annuels et Intérimaires et les Etats Financiers du Fonds peuvent être obtenus gratuitement auprès du Gérant– M&G International Investments S.A. ou auprès de sa succursale en France ; de l’agent centralisateur français du Fonds : RBC Investors Services Bank France ; M&G International Investments Switzerland AG, Talstrasse 66, 8001 Zurich; ou Société Générale, Paris, Zurich Succursale, Talacker 50, P.O. Box 5070, 8021 Zurich, qui agit en tant que représentant suisse des fonds (le « Représentant suisse ») et agit en tant qu’agent payeur suisse. Avant toute souscription, vous devez lire le Prospectus, qui contient les risques d’investissement associés à ces fonds. Ce document financier promotionnel est publié par M&G International Investments S.A. Siège social : 16, boulevard Royal, L-2449, Luxembourg. JUN 19 / 369308