Les données suggèrent que les stratégies passives pourraient décrocher.

Par Duncan Lamont, Responsable de la recherche et de l’analyse

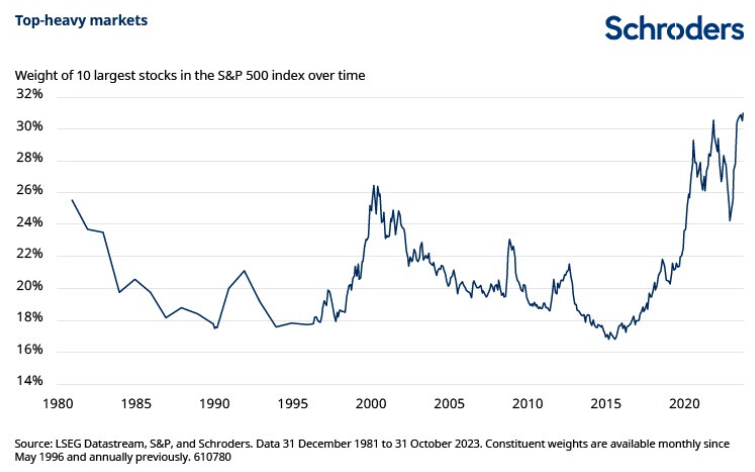

Les places boursières mondiales sont de plus en plus déséquilibrées. Fin octobre, les dix plus grandes valeurs de l’indice américain S&P 500 représentaient le record de 31% du marché (Figure 1).

Les places boursières mondiales sont de plus en plus déséquilibrées. Fin octobre, les dix plus grandes valeurs de l’indice américain S&P 500 représentaient le record de 31% du marché (Figure 1).

Il s’agit clairement d’un problème pour les investisseurs qui tentent de construire des portefeuilles diversifiés, car une part importante de leur risque est portée par un nombre relativement restreint d’entreprises.

Nos nouvelles recherches montrent également que, historiquement, les investisseurs qui suivent passivement le marché boursier américain auraient perdu des rendements dans les années qui ont suivi des niveaux élevés de concentration des indices.

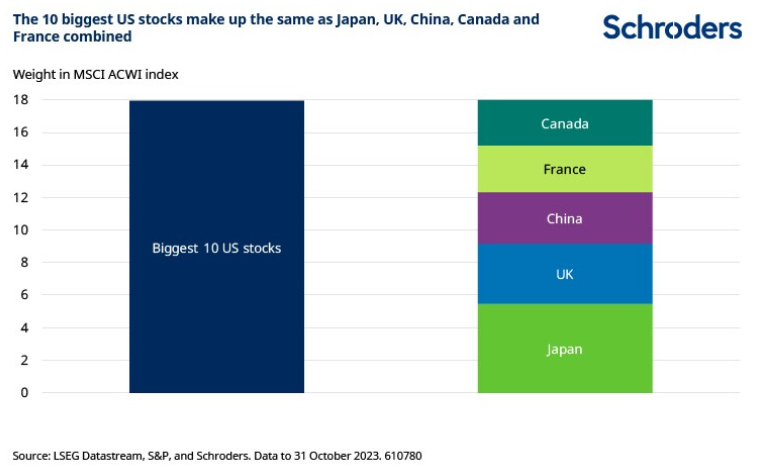

À l’heure où les investisseurs se tournent de plus en plus vers des stratégies gérées de manière passive au détriment de la gestion active, la situation pourrait changer. Il ne s’agit pas seulement d’un problème pour le marché boursier américain. Les États-Unis représentaient 63% du marché mondial à la fin du mois d’octobre (indice MSCI All Country World Index (ACWI)). Les investisseurs internationaux se sont ainsi retrouvés fortement investis dans les actions américaines, notamment dans une dizaine de valeurs. Ces dix valeurs représentent près de 18% du marché mondial, soit autant que le Japon, le Royaume-Uni, la Chine, la France et le Canada réunis.

Les investisseurs doivent-ils s’inquiéter de la concentration des indices en ce qui concerne les rendements futurs?

Une façon d’évaluer cela consiste à comparer la performance d’un indice standard pondéré par la capitalisation boursière avec celle de son cousin équipondéré.

Pour les moins familiers, la version équipondérée du S&P 500 a 1/500e, soit 0,2%, dans chaque valeur de l’indice. Il est investi à hauteur de 2% dans les dix plus grandes valeurs au lieu de 31%. Il s’agit d’une version plus diversifiée du marché.

Si le S&P 500 équipondéré surperforme le S&P 500 standard, cela signifie que les grandes valeurs sous-performent les petites valeurs de l’indice, et vice-versa. Cela signifie que les investisseurs s’en tireraient mieux en se détournant des plus grandes valeurs auxquelles la plupart des portefeuilles passifs sont les plus exposés.

S’écarter du marché: une stratégie qui s’est révélée gagnante en périodes de forte concentration

Nos nouvelles recherches montrent au fil des ans un lien étroit et statistiquement significatif entre le degré de concentration dans le S&P 500 et la performance du S&P 500 équipondéré par rapport au S&P 500.

Plus la concentration est élevée, plus le S&P équipondéré surperforme au cours des cinq années suivantes (Figure 3). S’écarter du marché s’est révélé être une stratégie gagnante en périodes de forte concentration. Le lien est moins étroit qu’il n’a pu l’être dans le passé, mais il reste positif sur des horizons d’investissement plus courts.

Sur la base de la pondération actuelle de 31% des dix plus grandes valeurs, ce lien suggère que le S&P 500 équipondéré pourrait surperformer de plus de 15% par an au cours des cinq prochaines années.

Il s’agit là d’un argument fort selon lequel la stratégie passive, pondérée en fonction de la capitalisation boursière et privilégiée par beaucoup, pourrait être mise à mal par rapport à d’autres qui disposent d’une plus grande liberté pour s’écarter de cette exposition concentrée.

Bien sûr, les choses pourraient être différentes cette fois-ci. Et nous sommes, dans une certaine mesure, en territoire inconnu. Il n’y a pas de données permettant de confirmer si le gradient de la ligne restera le même lorsque nous irons plus loin à l’extrême droite du graphique.

Toutefois, même si l’ampleur fait débat, la conclusion générale semble solide: lorsque le marché s’est concentré sur une poignée de titres, les investisseurs ont tiré leur épingle du jeu en se détournant de ces titres. La tendance pourrait enfin tourner en faveur de stratégies gérées plus activement.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.