Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Carbone: le prix d’un monde plus vert

Le carbone a été l’un des sujets de discussion les plus brûlants cette année. L’action climatique est un thème majeur qui concerne à la fois les particuliers et les entreprises, et les gouvernements du monde entier abordent activement ce sujet essentiel, comme en témoigne le récent sommet COP26 à Glasgow. Le carbone joue également un rôle essentiel dans le monde de l’investissement. Unigestion est un promoteur actif de l’investissement responsable depuis 2004, et ce principe fait partie intégrante de toutes nos activités. Nous pensons que de nombreux autres acteurs du marché en feront de même dans les années à venir.

Les crédits ou les compensations de carbone sont un bon exemple de mécanismes visant à susciter les changements de comportement indispensables à la lutte contre le réchauffement climatique. Un prix du carbone plus élevé est nécessaire pour inciter au changement et constitue le fondement des efforts de décarbonisation visant à réduire la production de dioxyde de carbone (CO2) dans l’atmosphère. Cette semaine nous nous intéressons à la manière dont les politiques macroéconomiques, gouvernementales et réglementaires influenceront le prix du carbone à l’avenir.

Et maintenant

Mécanismes du marché

L’Accord de Paris, qui est entré en vigueur en 2016, est le premier accord mondial juridiquement contraignant sur le changement climatique. Il vise à limiter le réchauffement de la planète à moins de 2°C. Un bilan mondial tous les cinq ans a été convenu pour évaluer les progrès et améliorer les politiques. Fin 2020, les plus grands fonds de pension et assureurs mondiaux (représentant 2’400 milliards de dollars d’actifs) se sont engagés à faire passer leurs portefeuilles à des émissions nettes nulles (suppression de toutes les émissions de gaz à effet de serre (GES) d’origine humaine) d’ici 2050. Les pays du G20 sont responsables d’environ 80% des GES dans le monde, ce qui rend la coopération mondiale essentielle pour atteindre les émissions nettes zéro.

Les instruments de marché sont indispensables pour déterminer le prix des émissions de carbone. Les deux mécanismes qui existent aujourd’hui, les systèmes d’échange d’émissions (ETS) et les taxes sur le carbone, ont un objectif commun, mais il est important de noter la différence entre eux. Le SCEQE, également connus sous le nom de Système communautaire d’échange de quotas d’émission, fixe un prix de marché pour les émissions de GES en déterminant à l’avance les quotas de carbone alloués. Dans de nombreux pays, ceux-ci ont été standardisés en instruments dérivés. Le marché le plus avancé se trouve actuellement en Europe avec des contrats à terme physiquement livrables de quotas d’émission. Chaque quota d’émission est un droit d’émettre l’équivalent d’une tonne de CO2. Une taxe sur le carbone, quant à elle, se caractérise par un prix prédéfini fixé par les gouvernements que les émetteurs doivent payer pour chaque tonne d’émissions de GES émise.

La différence entre les crédits et les compensations carbone mérite également d’être soulignée. Le premier représente le droit de «polluer» et fonctionne comme un quota payable par les intéressés, tandis que le second correspond à des projets environnementaux (plantation d’arbres, projets d’énergie propre, capture mécanique du carbone) qui neutralisent l’empreinte carbone d’une entreprise ou d’un particulier. Les deux méthodes ont effectivement le même objectif: créer une incitation financière pour que les pollueurs réduisent leurs émissions.

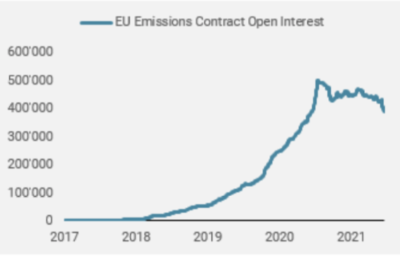

De nombreux pays ont désormais adopté leurs propres systèmes similaires. Aux États-Unis, nous avons le California Carbon Allowance et les quotas de la Regional Greenhouse Gas Initiative (RGGI), le Royaume-Uni et la Chine ont lancé leur propre ETS cette année et, après une étude pilote, le Mexique lancera le sien l’année prochaine. D’autres pays ont également lancé des programmes similaires. Toutefois, celui de l’Europe reste le plus établi.

L’un des aboutissements de la réunion COP26 a été l’accord sur le besoin d’un «marché mondial du carbone». La question de l’impact des échanges transfrontaliers sur le changement climatique est complexe et, là encore, l’UE fait figure de pionnière en ouvrant le débat sur une «taxe d’ajustement aux frontières sur le carbone». Cette taxe prendrait la forme d’un droit sur les importations basé sur la quantité d’émissions de carbone résultant de la production de ces biens et services. Mais les critiques font valoir que certains pays utiliseront une telle taxe comme une forme de « protectionnisme vert ». En outre, il est difficile d’évaluer et de quantifier avec précision les émissions, en particulier sur une base transfrontalière.

Le marché des dérivés

Les dérivés du carbone jouent un rôle crucial dans la réalisation de l’objectif d’émissions nettes nulles. Ils offrent en effet aux entreprises une solution simple pour gérer et respecter leurs obligations en matière d’émissions, de manière transparente et économique. Les bourses offrent aux acheteurs et aux vendeurs un moyen simple et réglementé de négocier. Les contrats à terme permettent aux entreprises de se couvrir à terme et de gérer le risque de transition/de se conformer à leurs obligations. L’équilibre entre l’offre et la demande d’émissions de carbone détermine donc le coût des émissions polluantes.

Cependant, les produits dérivés ont aussi leurs limites, car de nombreux marchés en dehors de l’Europe en sont encore à leurs débuts et doivent faire face à des problèmes de liquidité et à un accès complexe au marché (la majorité de la liquidité étant de gré à gré), même si ces subtilités devraient s’améliorer avec le temps.

Les moteurs de l’offre et de la demande

Du côté de la demande, la tendance des acteurs du marché est actuellement d’ordre exponentiel car on ne peut plus ignorer les émissions. Certaines industries ont une obligation de conformité en matière d’émissions (par exemple, les compagnies d’électricité dans le secteur de l’énergie). Là où cette conformité n’est pas obligatoire (par exemple, certaines entreprises, hedge funds, banques, sociétés de matières premières), ces organismes ont aussi pris les devants ces dernières années pour compenser leur empreinte carbone en s’engageant dans des systèmes d’échange de carbone/projets de neutralisation. Le trading du carbone commence aussi, lentement mais sûrement, à faire partie intégrante des stratégies d’investissement et, fait important, les institutions financières sont également devenues des fournisseurs de liquidités clés pour le secteur.

L’offre est largement contrôlée par les autorités gouvernementales et réglementaires, qui décident du nombre de quotas à mettre en circulation sur le marché. Les États membres mettent leurs quotas aux enchères conformément à la directive SCEQE. Dans l’UE, certaines industries manufacturières ont reçu jusqu’à 80% de leurs quotas d’émission à titre gratuit en 2013, ce qui a permis de limiter l’impact des coûts par rapport aux concurrents non européens. L’objectif était de donner à ces industries le temps de s’adapter et de passer à des alternatives plus «vertes». Ces quotas d’émission «gratuits» diminueront progressivement chaque année à un taux annuel estimé à 2,2% entre 2021 et 2030. Les industries qui n’utilisent pas tous leurs crédits de carbone sont libres de les revendre sur le marché, ce qui leur donne une incitation supplémentaire à réduire leurs émissions en temps voulu.

Allocation au carbone dans un cadre basé sur le risque macro

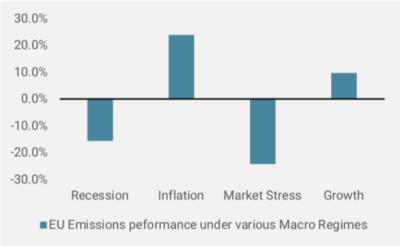

Les conditions macroéconomiques sont l’un des principaux moteurs du marché du carbone. Nous avons examiné la performance moyenne du carbone dans quatre régimes macroéconomiques : récession, inflation surprise, stress du marché et croissance régulière. Comme on peut le voir sur la figure 2, les performances du carbone sont meilleures dans les régimes d’inflation et de croissance. En effet, une forte dynamique de croissance économique implique une augmentation de la demande de biens et de services et l’activité manufacturière qui en résulte entraîne une hausse des émissions et donc un besoin plus important de compensations carbone. La forte reprise économique qui a suivi la crise de Covid est un facteur important de la hausse actuelle du prix du carbone.

Le risque de surprise d’inflation est le régime le plus favorable au carbone et les fortes pressions inflationnistes sur les prix des produits de base et de l’énergie au cours de l’année dernière ont conduit à une augmentation de l’utilisation du charbon, éloignant encore plus la transition énergétique verte. Le sous-produit notoire de la combustion du charbon est le CO2, ce qui en fait l’une des sources d’énergie les plus polluantes. L’augmentation de la combustion du charbon accroît donc automatiquement la demande de produits de neutralisation du carbone. Un hiver potentiellement froid et la demande de chauffage qui en résulte pourraient agir comme un catalyseur supplémentaire pour le carbone. Nos Nowcasters et Newscasters exclusifs sur l’inflation pointent tous deux vers un risque élevé de surprise de l’inflation et ne montrent aucun signe d’affaiblissement.

L’accent mis sur les sources d’énergie plus vertes signifie que le secteur de l’énergie a souffert d’un important sous-investissement au cours de la dernière décennie et que les contraintes d’approvisionnement auxquelles nous sommes actuellement confrontés ne seront probablement pas résolues rapidement. Les pressions sur les prix du carbone sont également inflationnistes en soi. Tant que les différentes industries concernées n’auront pas trouvé d’alternatives de production plus «vertes», la charge financière supplémentaire liée à la hausse des prix du carbone pourrait également être répercutée sur le consommateur.

Nous pensons que les ETS sont un moyen efficace d’intégrer les critères ESG dans les investissements en matières premières. Nous avons intégré les quotas de carbone de l’UE dans certaines de nos allocations stratégiques dans le cadre de notre allocation aux matières premières cycliques. Veuillez-vous référer à notre récent document Perspectives pour plus de détails sur ce sujet: Responsible Commodities Investing : Assessing the Options. Il est également possible qu’à un moment donné dans le futur, les indices de référence des matières premières commencent à intégrer le carbone dans leurs univers.

Conclusion

Bien que le marché du carbone soit loin d’être nouveau, l’attention qu’il suscite et l’importance qu’on lui accorde ont augmenté de manière exponentielle au cours des deux dernières années. Il ne serait pas surprenant d’assister à un boom du trading des crédits d’émission dans les années à venir, à mesure que de plus en plus d’acteurs entrent dans cet espace. Comme le marché mondial du carbone continue de se développer en dehors de l’Europe, il en sera de même pour la liquidité. Les utilisateurs qui utilisent actuellement des contrats d’émissions européens se tourneront vers des alternatives plus locales et plus pertinentes.

Bien que le marché du carbone soit de plus en plus établi, les entreprises doivent résoudre un problème complexe pour connaître et quantifier leur impact sur le carbone.

Le processus de réalisation des objectifs de l’Accord de Paris reste également complexe et de nombreux détails doivent encore être réglés. À la différence d’autres secteurs des marchés financiers, les gouvernements sont aux commandes et contrôlent la majorité du mécanisme d’approvisionnement et des aspects réglementaires de ces produits dérivés. Toutefois, leur message est clair : un prix du carbone plus élevé est nécessaire pour encourager le passage à une production nette zéro.

Nous pouvons donc nous attendre à ce que les prix du carbone continuent de grimper au cours de la prochaine décennie. La dynamique macroéconomique s’étant ralentie et le risque de surprise de l’inflation restant très élevé, nous restons surpondérés en actifs réels via les breakevens d’inflation et les matières premières cycliques. Dans l’ensemble, cet environnement devrait continuer à soutenir le carbone.

Nowcasters – Changement hebdomadaire

Sources : Unigestion, Bloomberg, au 17-19 novembre 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)