En dépit du niveau très soutenu de l’activité globale, le climat a été plus incertain au cours du mois de juillet sur les marchés et la perception de certains risques est devenue plus sensible.

Par Nicolas Blanc, Responsable de l’allocation

Il s’agit d’abord du variant delta du Covid, qui s’étend progressivement et dont la contagiosité est supérieure aux formes précédentes. Face à cette menace, les pays développés tentent d’accélérer leur procédure vaccinale, afin d’éviter de nouvelles mesures restrictives qui seraient mal vécues par les populations et très pénalisantes économiquement. Les derniers chiffres publiés par le UK sont à cet égard plutôt rassurants, en ce que la léthalité apparaît très faible dans une population largement vaccinée, alors que les infections ont, elles, quasiment retrouvé leur pic de janvier.

Il s’agit d’abord du variant delta du Covid, qui s’étend progressivement et dont la contagiosité est supérieure aux formes précédentes. Face à cette menace, les pays développés tentent d’accélérer leur procédure vaccinale, afin d’éviter de nouvelles mesures restrictives qui seraient mal vécues par les populations et très pénalisantes économiquement. Les derniers chiffres publiés par le UK sont à cet égard plutôt rassurants, en ce que la léthalité apparaît très faible dans une population largement vaccinée, alors que les infections ont, elles, quasiment retrouvé leur pic de janvier.

Ensuite, après les niveaux records d’activité observés ces derniers mois, les indicateurs avancés marquent légèrement le pas, donnant l’impression que le pic d’activité est passé, ouvrant ainsi une période plus incertaine de décélération. Certains agrégats (production industrielle, ventes de détail, chômage) ont également participé à la baisse des anticipations de croissance. La baisse rapide des taux, enfin, alors que l’activité et l’inflation réalisées sont au plus haut, semble annoncer un ralentissement imminent et les sous-performances des secteurs cycliques ou du style «value» jouent dans le même sens.

En dépit de ces éléments, nous pensons que le contexte économique reste aujourd’hui très porteur, avec des soutiens à court-terme toujours très puissants pour la demande et des politiques monétaires très accommodantes.

L’inconnue à moyen terme concerne les dégâts éventuels que la pandémie aura infligés au potentiel de l’économie. A cet égard, tout n’est pas négatif. On peut en effet espérer que les investissements technologiques massifs réalisés récemment vont soutenir durablement la croissance potentielle et compenser les destructions de capital productif. En revanche, les performances attendues des actifs apparaissent plutôt limitées, tant sur les valeurs à revenu fixes, dont les taux actuariels ont baissé, que sur les actions, dont les cours ont déjà largement anticipé la reprise de la profitabilité des entreprises.

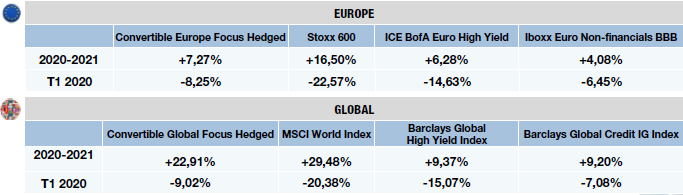

Source : Ellipsis AM, Bloomberg, 30/07/2021. Codes Bloomberg des indices cités : Refinitiv Europe Focus hedged Convertible Bond Index EUR UCBIFX21 Index, Stoxx 600 SXXR Index, ICE BofA Euro High Yield Index HE00 Index, IBOXX Euro Non-Financials BBB Index IXLH Index – Refinitiv Global Focus Hedged Convertible Bond EUR UCBIFX14 Index, MSCI World MXWOHEUR Index, Barclays Global High Yield Hedged EUR LG30TREH Index, Barclays Global Credit – Baa Hedged EUR H04171EU Index.

Les performances passées ne sont pas un indicateur fiable des performances futures.