Fin février, le marché boursier américain passait son pic avant de perdre en un rien de temps un tiers de sa valeur (il a effacé plus de 60% de sa chute). Mi-mars, les dysfonctionnements se multipliaient, du marché des fonds monétaires à celui des emprunts d’Etat. Deux mois plus tard, la débâcle financière a été stoppée. Il faut en créditer la banque centrale qui a su créer (ou recréer sur le modèle de la crise de 2008) des facilités d’urgence pour fournir la liquidité désirée. Le système financier est en état de marche. C’est une condition nécessaire (non suffisante) pour réparer la dévastation subie par l’économie réelle.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

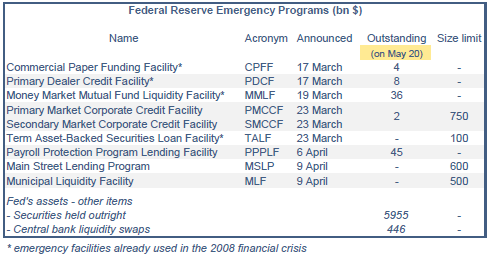

Quiconque souffre d’insomnie peut s’en guérir en lisant la section 13(3) ajoutée en 1932 au Federal Reserve Act de 1913. Accessoirement, cette section sert à surmonter les crises financières. « Dans des circonstances inhabituelle et urgentes », elle autorise en effet la Fed à adopter des mesures spéciales pour fournir la liquidité nécessaire au secteur financier, ainsi qu’à des agents non-financiers. C’est sur cette base juridique qu’en 2008, après la faillite de Lehman Brothers, la Fed avait pu assurer le bon fonctionnement de l’activité des primary dealers, du marché du papier commercial, des fonds monétaires, des titrisations de crédit à la consommation.

Toutes ces facilités de prêt ont été réactivées. D’autres ont été ajoutées en vue de soutenir le marché de la dette d’entreprise (PMCCF/SMCCF), les banques qui prêtent aux PME dans le cadre du programme de protection de l’emploi (PPPLF), celles qui prêtent aux entreprises de taille plus large (MSLP), et enfin le marché de la dette des états et des municipalités (MLF). Pour couvrir le risque de perte en capital, qui est inhérent à ces opérations qui s’écartent de l’activité normale de la banque centrale, la Fed a obtenu des garanties du Trésor, suscitant la critique de membres du Congrès. La même préoccupation d’aléa moral existait lors de la crise financière de 2008, mais au bout du compte, la Fed n’avait enregistré aucune perte.

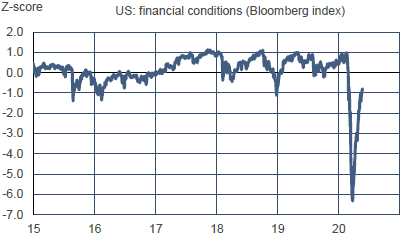

Plusieurs de ces dispositifs ne seront lancés que le mois prochain. Ceux déjà actifs depuis quelques semaines sont d’un montant modeste en comparaison des achats directs de titres publics ou des swaps avec les banques centrales étrangères (tableau). C’est là qu’on mesure la crédibilité d’une banque centrale. La garantie qu’il existe un prêteur en dernier ressort suffit souvent à restaurer le fonctionnement normal des marchés de capitaux. Sans cela, aucune reprise économique n’est envisageable. Dans l’ensemble, les conditions financières ne sont pas totalement revenues à leur état d’avant le choc, mais l’essentiel de la perturbation est corrigée (graphe).

Politique monétaire et budgétaire

Le président de la Fed a accordé le 17 mai un long entretien télévisé à CBS. C’est un exercice de communication difficile car il faut trouver le bon équilibre entre le désir de soutenir le moral avec des messages d’espoir et la rude description de la réalité économique (un taux de chômage montant vers 25% à brève échéance, un PIB réel baissant de 30-40% en rythme annualisé au T2).

Jerome Powell a dit que la Fed pouvait encore étendre encore ses interventions, si besoin, pour assurer le bon fonctionnement du système financier, mais il a une nouvelle fois exclu l’utilisation des taux d’intérêt négatifs. Selon lui, la politique monétaire n’a pas atteint ses limites. C’est le même message qu’il a répété lors de son intervention devant le Sénat le 20 mai, en détaillant la longue liste des mesures d’urgence créées ou réactivées lors de cette crise.

Sur la politique budgétaire, qui est du ressort du Congrès et non de la Fed, Jerome Powell a des propos plus nuancés mais selon lui, il serait utile de prolonger les mesures exceptionnelles de protection du revenu pour les personnes ayant perdu leur emploi.

A suivre cette semaine

Plusieurs statistiques donneront des détails sur la situation du consommateur. Les dépenses personnelles pour avril (le 29 mai) devraient plonger encore plus qu’en mars (-7.5% m/m). Le choc négatif sur le revenu étant moindre, le taux d’épargne va continuer de monter. Il avait déjà bondi de plus de 5 points à 13.1% du revenu disponible le mois précédent.

L’enquête du Conference Board pour mai (publiée le 26) sera utile pour voir comment les ménages envisagent les conditions du marché du travail après la dévastation observée en avril. Les inscriptions hebdomadaires au chômage (le 28) ont certes passé leur maximum à la toute fin du mois de mars, à près de 7 millions, mais depuis lors le recul a été plutôt lent. Sur la semaine du 16 mai, elles ressortaient encore à 2.4 millions.

L’enquête du Livre Beige (le 27 mai) basée sur des informations de la mi-mai devrait encore dépeindre une activité fortement contrainte même si mesures de confinement ont commencé à être assouplies dans de nombreux états.

Sources : Fed, Bloomberg, Oddo BHF Securities