Dans un monde d’augmentation de la demande d’énergie et des contraintes carbone, nos recherches sur les émissions évitées montrent que les facilitateurs de la décarbonation peuvent également être des moteurs de rendements financiers.

Par Laura Bossino, Sustainable Investment Models Analyst

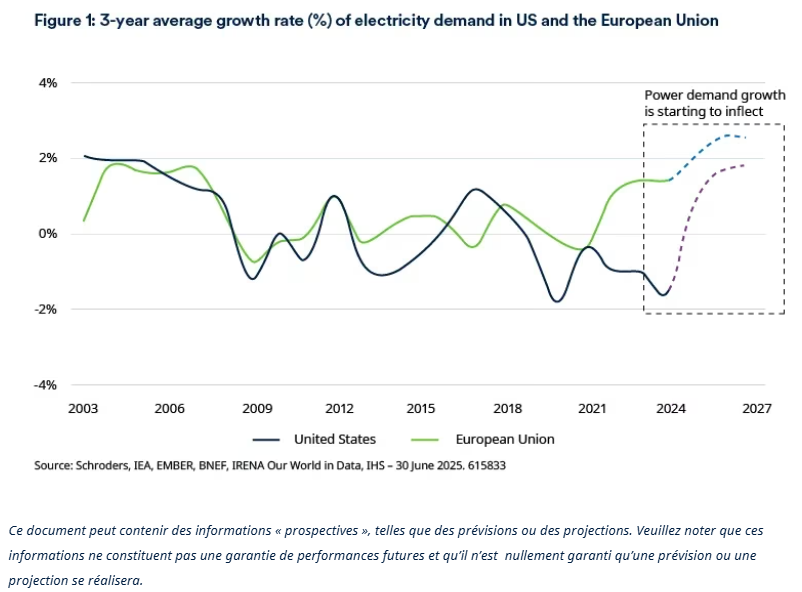

Après des décennies de croissance faible voire négative de la demande d’énergie dans les pays développés, la consommation d’électricité est vouée à augmenter dans les grandes économies (Figure 1), alimentée par la prolifération de l’IA générative et des grands modèles de langage qui font des centres de données l’un des utilisateurs d’énergie dont la demande connaît la plus forte croissance au monde.

Après des décennies de croissance faible voire négative de la demande d’énergie dans les pays développés, la consommation d’électricité est vouée à augmenter dans les grandes économies (Figure 1), alimentée par la prolifération de l’IA générative et des grands modèles de langage qui font des centres de données l’un des utilisateurs d’énergie dont la demande connaît la plus forte croissance au monde.

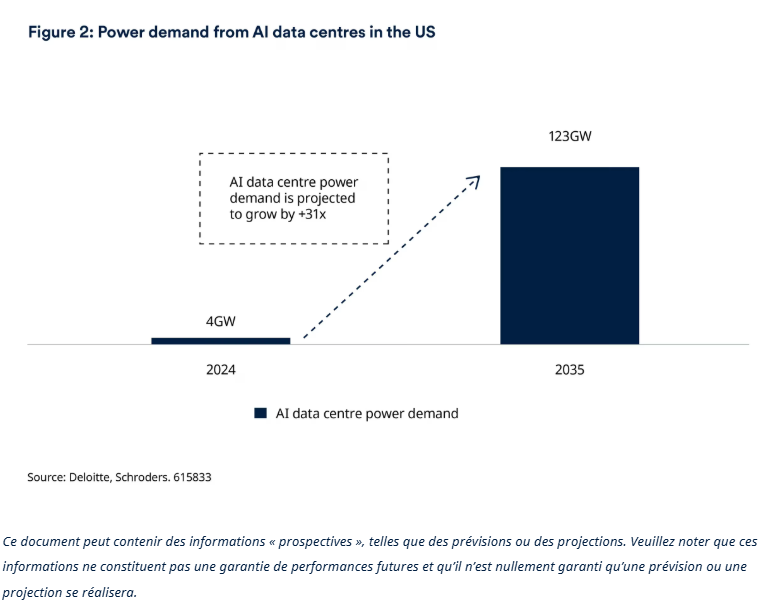

L’apprentissage des modèles d’IA, le moteur initial de la prochaine vague de demande des centres de données, est susceptible d’être bien plus énergivore que les charges de travail traditionnelles en raison de la grande quantité de données impliquées dans l’entraînement de nouveaux modèles. La demande des centres de données d’IA devrait être multipliée par plus de trente, passant de quatre gigawatts en 2024 à 123 gigawatts en 2035 (Figure 2).

Cette perspective représente un défi: comment répondre à cette demande d’énergie sans accroître les émissions ? Outre les engagements pris par les principaux acteurs (tels que Microsoft, Google et Amazon) pour répondre à cette demande au moyen d’une énergie décarbonée, dans de nombreuses régions, les sources d’énergie renouvelables sont également de plus en plus attrayantes au plan économique en tant que source de production d’électricité1. Bien que l’adoption de technologies propres demeure un défi, la compétitivité en termes de coût, le soutien politique et les préoccupations relatives à la sécurité énergétique alimentent la demande. La consommation d’énergie solaire a augmenté de près de 200% et celle d’énergie éolienne de 74% rien que ces cinq dernières années (contre une croissance moyenne de 4% pour les combustibles fossiles)2. Pourtant, à l’échelle mondiale, environ quatre cinquièmes de l’énergie consommée provient encore de combustibles fossiles2.

Produire de l’énergie de façon stable et évolutive nécessite des investissements massifs dans l’énergie bas carbone, les infrastructures, le stockage et les technologies d’efficacité énergétique, souvent apportés par des entreprises de secteurs à forte intensité d’émissions. Les investisseurs soucieux du climat qui cherchent à identifier les risques et les opportunités dans ces secteurs peuvent être limités par les mesures traditionnelles de l’impact climatique. En raison de la dépendance aux rapports sur les émissions des scopes 1, 2 et 3, une grande partie du capital actuellement déployé dans les stratégies climatiques se concentre dans les secteurs et les entreprises dont les émissions opérationnelles déclarées sont faibles. Cela peut amener à perdre de vue les entreprises de secteurs dont les émissions sont plus difficiles à réduire, qui peuvent pourtant être essentiels pour permettre la décarbonation d’autres pans de l’économie.

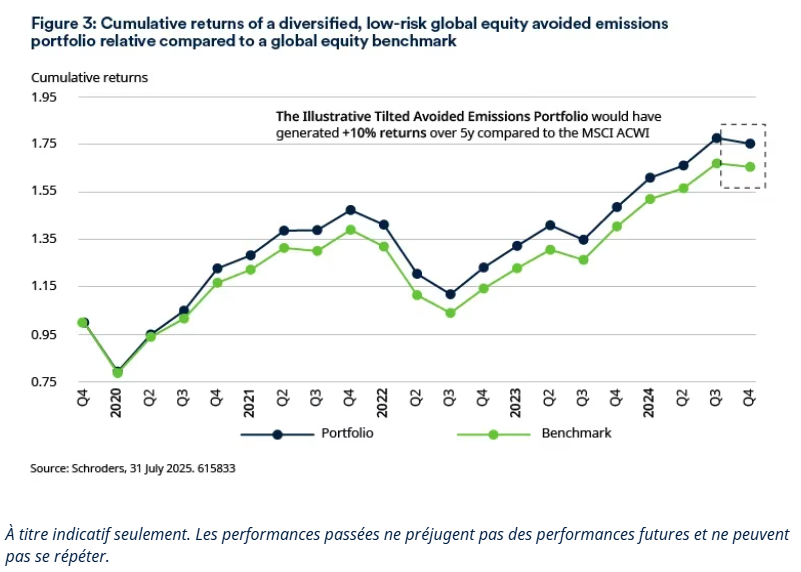

En 2021, nous avons lancé notre Cadre des émissions évitées pour combler cette lacune. Nous avons actualisé ce cadre à l’aide de nouvelles données, de nouvelles méthodologies et de nouvelles sources d’émissions évitées pour refléter l’évolution du paysage de la transition, offrant aux investisseurs une vision plus complète de l’impact climatique au niveau des portefeuilles. Nos résultats indiquent également qu’en théorie, un portefeuille d’actions mondiales diversifié et à faible risque, orienté vers l’exposition aux émissions évitées, aurait surperformé un indice de référence d’actions mondiales de 10% ces cinq dernières années (Figure 3).

Pour en savoir plus sur l’intérêt de l’analyse des émissions évitées et sur la manière dont elle peut permettre d’identifier des opportunités d’investissement, consultez le rapport complet: Identifier des opportunités d’investissement sur la base des émissions évitées.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.