L’émergence de l’IA générative comprend une dimension à la fois technologique, macro-économique, sociétale (inégalités sociales, spatiales et générationnelles), managériale, démographique (espérance de vie), politique et géopolitique.

Bien sûr, nous n’avons pas le temps dans le cadre de cette chronique d’effectuer des développements précis et étendus sur l’IA générative et nous reviendrons évidemment plus en détail sur ce thème dans des publications ultérieures.

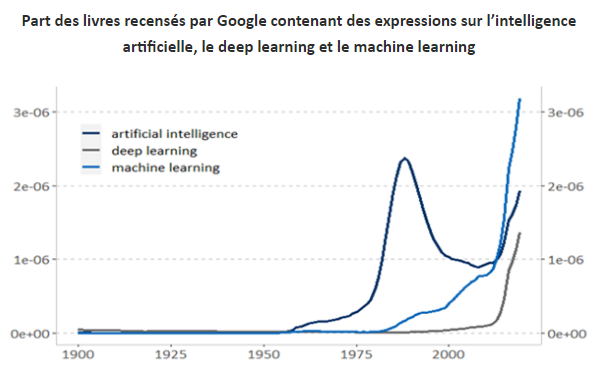

Rappelons avant toute chose que l’IA générative n’est que le dernier avatar de l’IA (définie comme la capacité par la machine d’imiter l’intelligence humaine) dont le développement a commencé dans les années 50 (machine de Turing). Le premier robot conversationnel (ELIZA) est quant à lui né dans les années 60. Mais il a fallu attendre les années 2010 pour observer une nette accélération à la fois sur le plan fondamental et appliqué.

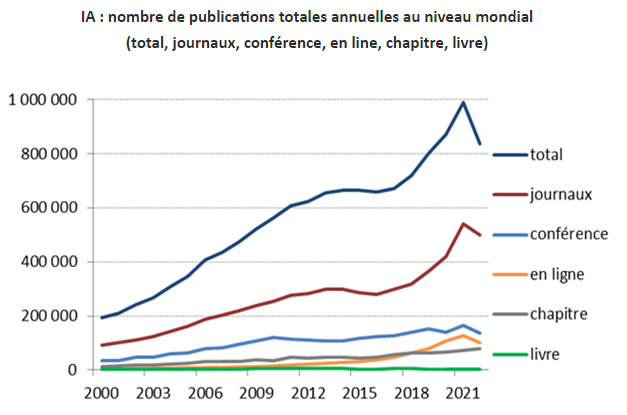

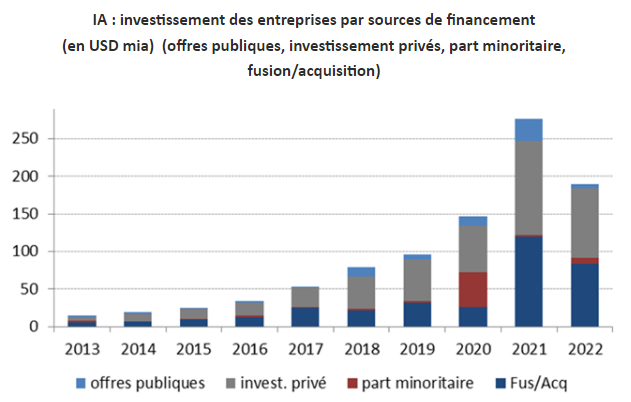

Cela s’est manifesté par une explosion de la recherche et des publications/livres mais aussi par une augmentation massive des flux d’investissement sur ce thème (cf. graphiques ci-dessous).

En termes de brevets, la hausse est tout aussi impressionnante: 140’000 en 2021 vs. 2’500 en 2010.

La sortie de ChatGPT par Open AI en novembre 2022 (avant le lancement de Bard en Europe par Google), puis au printemps la forte révision en hausse de la guidance de Nvidia sur ses attentes de résultats 2023 en raison de l’IA, ont nourri un fort intérêt des investisseurs pour l’IA générative.

Rappelons que celle-ci est une technologie qui a la capacité de créer de nouveaux contenus sous forme de textes, d’images, de vidéos, d’audios et de codes, l’utilisateur formulant sa demande en langage naturel et non à l’aide d’un langage de programmation. Jusqu’à présent, pour effectuer des tâches spécifiques, l’IA impliquait que des programmeurs écrivent du code et aient besoin de collecter une masse de données d’apprentissage pour former un réseau neuronal.

À l’image du rôle de la calculette en mathématiques, l’intelligence artificielle générative peut se substituer à l’humain sur certaines tâches unitaires de lecture, d’écriture ou de conversation. Elle peut aussi, et surtout, augmenter ses capacités, grâce à l’ingestion et le croisement de volumes d’information gigantesques, aux fonctions de synthèse et à la génération de matière brute textuelle. Des limites réelles restent à lever, notamment la perte de la traçabilité des sources, la confidentialité des données, le temps différé, l’illusion de la précision du contenu généré qui peut se révéler inexact, des erreurs d’interprétation et des biais cognitifs longs à corriger.

Quel impact macro?

Les principales questions relatives à l’IA générative concernent, comme pour toutes les innovations, son ampleur (son potentiel de disruption) et sa vitesse de diffusion.

L’IA générative est une technologie à usage général et peut toucher quasiment tous les secteurs et domaines d’activité à des degrés divers. L’IA a donc le potentiel pour être une transformation disruptive majeure pour l’ensemble de l’économie. Et ce, à une vitesse assez élevée.

Historiquement, il est vrai que, même majeures, les innovations technologiques ont mis du temps à percoler. Leurs effets sur la productivité n’ont pas été visibles tout de suite. L’explosion de la productivité due au moteur électrique et à l’ordinateur personnel s’est ainsi produite environ 20 ans après la percée technologique, à un moment où environ la moitié des entreprises avaient adopté la technologie.

Mais l’IA générative est une innovation qui bénéficie d’ores et déjà d’une infrastructure générale et de biens intermédiaires abondants : la puissance de calcul des ordinateurs ne cesse d’augmenter, tandis que l’infrastructure du réseau internet est déjà là. De plus, elle ne semble pas non plus pour le moment se heurter à des réticences sociologiques ou psychologiques significatives.

Deux mois après son lancement, ChatGPT a déjà dépassé les 100 millions d’utilisateurs. Par ailleurs, et ceci rejoint la 1ère remarque, la question du prix ne semble pas en l’état constituer un obstacle majeur pour les entreprises.

Il reste que cela prendra néanmoins plusieurs années pour percevoir un déploiement significatif. Pour l’heure, le taux d’adoption de l’IA par les entreprises américaines semble encore marginal.

Concernant le marché du travail, il ne fait aucun doute que l’IA générative va accélérer l’automatisation d’un certain nombre de tâches, ce qui permettra de gagner du temps, d’augmenter la productivité et de réduire les coûts de main d’œuvre pour les entreprises.

Les estimations varient, mais on peut penser que dans les pays développés plus de la moitié des professions sont exposées à horizon 10 ans à au moins un certain degré d’automatisation par l’IA et que parmi les professions exposées, la plupart ont une part importante de leur charge de travail (de l’ordre de 20-30%) qui peut potentiellement être remplacée.

Les expositions sont particulièrement élevées dans les professions administratives et juridiques (autour de 40-50%) et, d’une manière générale, dans les secteurs où de nombreux salariés passent beaucoup de temps à effectuer des tâches que les modèles d’IA sont bien adaptés pour automatiser (traduction, recherche et analyse de données, rédaction de résumés, de rapports de synthèse, génération de voix et de vidéos, …).

A l’inverse, elles sont faibles dans les professions physiquement intensives telles que la construction, la restauration, les services à la personne ou l’entretien.

L’automatisation liée à l’IA générative pourrait augmenter la productivité mondiale via 2 canaux:

- Les travailleurs utiliseraient l’IA générative pour gagner du temps (automatisation de tâches répétitives sans valeur ajoutée, recherches documentaires et statistiques…) et se consacrer davantage à d’autres activités productives.

Le potentiel de transformation de l’IA générative a déjà commencé à se traduire dans la réalité. Selon certaines études[1], l’IA influe significativement sur la rapidité d’exécution de tâches d’écritures professionnelles de niveau moyen

D’autres études[2] soulignent l’impact d’un assistant conversationnel basé sur l’IA générative pour le support client (productivité augmentée de 14% en moyenne principalement chez les travailleurs novices et peu qualifiés).

D’autres études plus générales[3] tendent à montrer que l’adoption de l’IA entraîne une augmentation annuelle de 2 à 3 points de la croissance de la productivité du travail pendant plusieurs années.

- les emplois détruits seraient dans un second temps partiellement remplacés par de nouveaux emplois à des degrés divers, difficilement quantifiables aujourd’hui, mais à niveaux de productivité plus élevés.

Ces emplois nouveaux seraient:

- Soit en lien avec l’IA générative et encore inconnus à ce jour. Internet a ainsi fait naître la profession de web designer. Il ne faut pas oublier qu’aujourd’hui, environ 60% des travailleurs sont employés dans des professions qui n’existaient pas avant-guerre. Plus de 85% de la croissance de l’emploi depuis la 2ème guerre mondiale peut s’expliquer par la création de nouveaux postes via la technologie.

- Soit dus au surplus de croissance généré par l’augmentation de la productivité des travailleurs non déplacés.

L’ampleur globale des gains de productivité due à l’adoption généralisée de l’IA est toutefois très incertaine. Elle dépendra en fin de compte de plusieurs facteurs : niveau de difficulté des tâches que l’IA générative peut effectuer ; nombre d’emplois automatisés (hausse de la productivité des travailleurs qui vont rester en poste et utiliser l’IA ; hausse de la productivité liée au remplacement de travailleurs par l’IA) ; vitesse d’adoption ; potentiel du capital humain eu égard au niveau d’éducation déjà élevé, inégalités d’accès au numérique (coût/éducation/formation), …

Quid de l’impact de l’IA générative sur les marchés actions?

Comment justifier l’engouement récent des investisseurs pour l’IA générative?

Pour 2 raisons principalement:

- D’abord, l’IA générative constitue une thématique large au potentiel disruptif important. C’est une innovation majeure à l’instar du PC dans les années 80, Internet dans les années 90, le mobile et le smartphone dans les années 2000, le cloud dans les années 2010. Cela à l’inverse de certaines thématiques « tapageuses » des dernières années (imprimante 3D, conduite autonome, métaverse, …).

- Ensuite, il y a eu une traduction concrète rapide dans les annonces de résultats des entreprises (relèvement de la guidance de Nvidia, à la suite de quoi les investisseurs ont relevé très significativement leurs anticipations de résultats). Et cela contrairement à la thématique « blockchain » par exemple, qui elle aussi a un potentiel disruptif à long terme, mais qui peine à trouver une réalisation concrète dans les résultats des entreprises.

Il faut selon nous distinguer d’une part l’impact de l’IA générative sur les entreprises grandes bénéficiaires immédiates et directes de IA et d’autre part l’impact de sa diffusion à plus long terme à l’ensemble du marché.

Concernant les premières entreprises d’abord, nous distinguons 3 sous-groupes :

- Les sociétés qui commercialisent l’IA (par ex Google) ;

- Les sociétés qui produisent les équipements et les semiconducteurs nécessaires à l’IA (par ex Nvidia) ;

- Les sociétés utilisatrices pour lesquelles l’IA permettra de développer l’activité de façon significative et qui ont la culture d’entreprise pour le faire rapidement (par ex Facebook).

Par ailleurs, l’intérêt des valeurs de l’IA générative en termes de diversification ne semble pas clair à ce stade. La corrélation des trackers IA avec le Nasdaq est ainsi très élevée depuis 2019 et la beta assez proche de 1. L’alpha généré par la thématique ne semble donc pas évident sur une base historique, bien que cela puisse changer.

On peut l’expliquer par la consanguinité des trackers IA avec le Nasdaq (les trackers IA incorporent tous les grands noms de la Big Tech avec des pondérations élevées). De plus, beaucoup d’entreprises de l’écosystème IA sont des start-ups qui ne sont pas cotées (ex DeepMind, OpenAI…).

Concernant maintenant le marché dans son ensemble, l’impact de moyen terme de l’IA générative nous semble assez positif en raison de la croissance supplémentaire du PIB que sa mise en œuvre génèrera. Également en raison de la hausse probable des marges des entreprises utilisatrices de l’IA.

Il faut néanmoins modérer les prévisions par un risque de taxation accrue (l’adoption de l’IA contribuant à déformer encore plus le partage de la valeur ajoutée vers les profits au détriment du travail) et par un risque de hausse du taux neutre réel sur les marchés obligataires qui serait défavorable aux valorisations.

Par ailleurs, les valorisations des marchés actions américains sont déjà élevées (et la prime de risque s’est fortement comprimée au cours des derniers mois.

Au total, il ne semble pas déraisonnable de tabler sur environ 0,5-1 point de hausse annuelle supplémentaire des marchés actions développés à partir du moment où l’IA sera adoptée de façon large (d’ici 5 à 10 ans).

Il faut toutefois se garder de tout excès d’euphorie à long terme en rappelant que les grandes phases de hausse de la productivité se sont historiquement accompagnées de bulles actions (années 20, années 90) qui ont fini par éclater/dégonfler.

Notre expérience sur les thématiques montre qu’on a souvent affaire à des courbes en N en termes de performances:

- Une première phase de fort engouement sur la thématique (tout le monde en achète à n’importe quel prix) : la hausse des cours est tirée uniquement par l’expansion des multiples.

- Puis une phase de déception (l’innovation capote ou prend plus de temps qu’attendu : ie les investisseurs ont surpayé la croissance des bénéfices) d’où une phase de normalisation des valorisations.

- Enfin une troisième phase de reprise de la thématique soutenue par la croissance des résultats lorsque l’innovation a mûri et commence à porter ses fruits.

Evidemment, chaque phase peut durer de quelques mois à quelques années.

Le parallèle récent évident de ce point de vue est la bulle internet de la fin des années 90, son explosion au début des années 2000 puis une résurgence du secteur tirée par la hausse des bénéfices.

[1] Noy et Zhang, 2023

[2] Brynjolfsson et al, 2023

[3] Alederucci et al., 2022 ; Czamitzki, Fernandez et Rammer, 2022 ; Behrens et Trunschke, 2020 ; Acemoglu et al., 2022 ; Bessen et Righi, 2019