Alors que les poids lourds de la cote ont connu une période d’engouement sans précédent, le moment semble aujourd’hui venu de se tourner vers les plus petites valeurs. Plus flexibles, elles offrent en effet de meilleures perspectives de croissance et, moins suivies par les analystes, elles permettent une génération d’alpha plus sûre. Elles ont d’ailleurs dégagé de meilleurs résultats pour les investisseurs, sans pour autant souffrir d’une volatilité accrue.

Sur ce terrain, l’approche de Diane Bruno et Marie Guigou pour leur fonds ELEVA Leaders Small & Mid-Cap Europe a fait la preuve de sa nette capacité à surperformer en privilégiant les sociétés leaders qui offrent le meilleur potentiel de croissance.

Eclairage sur les points-clés de la stratégie présentée à Genève lors des dernières «Rencontres PROSPER» du 30 janvier 2020.

Small (& Mid) is beautiful

Après le long cycle de hausse des mastodontes de la cote sur lesquels se concentrent les regards (et les capitaux), les investisseurs seraient bien inspirés de se tourner dorénavant vers les plus petites capitalisations qui semblent offrir de meilleures perspectives.

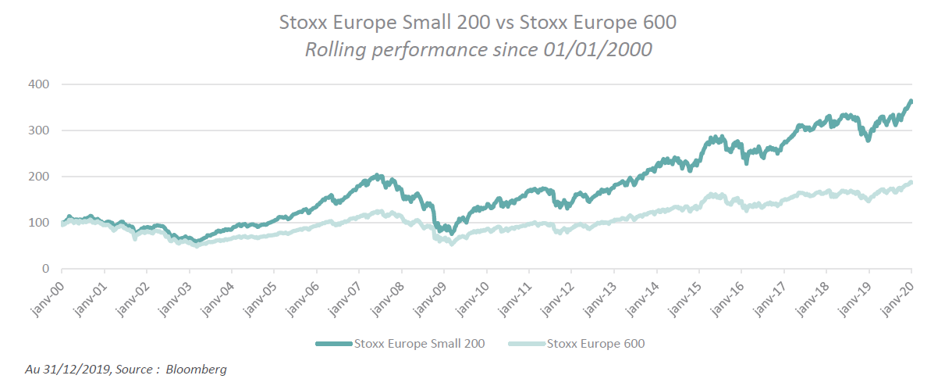

Surperformance historique

L’argument numéro 1 en faveur des petites et moyennes capitalisations est qu’elles ont largement battu l’ensemble du marché sur le long terme.

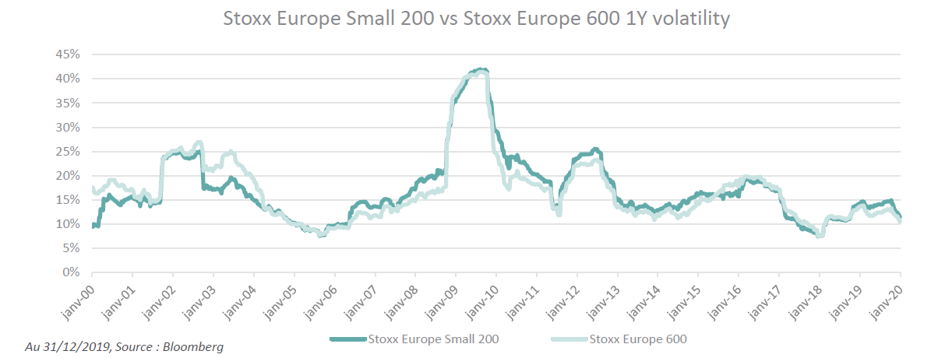

Volatilité limitée

Et cette surperformance ne s’est pas «payée» par un risque plus élevé. Car contrairement aux idées reçues, les petites et moyennes valeurs ne sont pas plus volatiles que l’ensemble du marché.

Meilleures perspectives de croissance

La cinquantaine de sociétés qui composent le portefeuille d’ELEVA Leaders Small & Mid Cap Europe devraient générer une croissance des bénéfices de plus de 20% sur les douze prochains mois, soit plus du double de la croissance attendue pour le marché dans son ensemble (+8.6% de croissance des BPA attendu par le consensus pour le Stoxx 600 – au 6 février 2020).

Prime de valorisation raisonnable

Certes, en reconnaissance de leur profil de croissance plus attractif, les petites et moyennes capitalisations sont un peu plus chèrement valorisées que le marché dans son ensemble, mais leur prime actuelle (13%) est en ligne avec la moyenne historique.

Une toile de fond plutôt positive

Par ailleurs, l’environnement macroéconomique reste globalement positif et favorable à l’investissement en actions.

- Les indicateurs avancés sont en amélioration en Europe, aux États-Unis, ainsi qu’en Chine et prévoient une croissance généralisée (même si certaines prévisions optimistes devront être revues à la baisse, compte tenu de l’impact économique du coronavirus).

- L’incertitude politique est en phase de détente, avec l’apaisement des tensions commerciales avec la Chine, l’échec de la procédure d’impeachment aux USA et la fin des atermoiements sur le Brexit.

- Les principales banques centrales devraient maintenir une politique monétaire accommodante, qui pourrait s’accompagner dans certains pays de plans de relance budgétaire.

- La composante manufacturière est en amélioration avec un renouveau des commandes et une consommation qui reste robuste. Cet élément est particulièrement positif dans le cas des petites et moyennes capitalisations qui sont souvent actives dans des secteurs industriels.

La stratégie d’ELEVA : investir dans les sociétés leaders

Pour générer de l’alpha au sein des petites et moyennes valeurs, Diane Bruno et Marie Guigou, les deux gérantes d’ELEVA Leaders Small & Mid Cap Europe, ont choisi de privilégier les sociétés leaders.

Ainsi, pour figurer dans leur univers d’investissement, les entreprises doivent entrer dans une ou plusieurs des catégories suivantes :

- Leaders de cotation, qui n’ont pas de concurrent coté en Europe et peuvent ainsi bénéficier d’une prime de valorisation (exemples : HomeServe, Teleperformance).

- Leaders mondiaux, qui grâce à une part de marché supérieure à 20%, ont un pouvoir de fixation des prix avec les clients et les fournisseurs (exemples : GTT, Straumann).

- Leaders spécifiques, qui bénéficient d’une part de marché locale élevée ou d’un business model très différencié (exemples : NOS, Cellnex).

Au sein de cet univers propriétaire de quelque 500 noms, les gérantes sélectionnent les titres offrant les meilleures perspectives de croissance rentable et pérenne.

Une prise en compte des aspects ESG

Conscientes de l’importance des enjeux extra-financiers sur la pérennité de la croissance des sociétés de leur univers, les gérantes du fonds intègrent les critères ESG au cœur même de leur processus d’investissement. Pour ce faire, elles s’appuient sur une analyste ESG dédiée, qui définit des critères d’exclusion ou de mise sous surveillance, suit les titres de l’univers d’investissement et échange proactivement avec le management des entreprises. Une politique de vote active a également été mise en place.

Et les résultats sont convaincants!

Lancée il y a plus de 9 ans, la stratégie développée par Diane Bruno et Marie Guigou a largement fait ses preuves en surperformant nettement son indice de référence.

- Performance avant de rejoindre ELEVA Capital : +180% (indice : +105%)

- Performance* d’ELEVA Leaders Small & Mid Cap Europe – part R (EUR) acc. depuis le lancement : +38.3% (indice : +26.2%)

- Performance de la stratégie en janvier 2020 : +1.1% vs -2% pour l’indice.

1. Résultats d’un fonds Actions Europe Petites et Moyennes Capitalisations (LU0489687326) du 29.03.2010 au 31.10.2018 (départ des gérantes). Indice : Stoxx Europe Small 200 (EUR)

2. Résultats du fonds ELEVA Leaders Small & Mid Cap Europe I EUR depuis le lancement (18.12.2018 – 31.01.2020)

Les performances passées ne préjugent pas des performances futures. Elles ne sont pas constantes dans le temps.

Céée en 2009, Prosper est une société de distribution de fonds basée à Genève.

Pour plus d’information vous pouvez consulter le site ou contacter l’équipe Team@prosperfunds.ch

Prosper Professional Services

Rue Muzy 8

![]() CH-1207 Genève

CH-1207 Genève

T +41 22 752 69 69

www.prosperfunds.ch