Guy Barnard, Tim Gibson et Greg Kuhl de l'équipe Global Property Equities font le point sur les marchés immobiliers et les implications du coronavirus sur leurs décisions d'investissement alors que la pandémie se propage dans le monde entier.

Principaux points à retenir

- Si l’immobilier a aussi subi la correction des actifs mondiaux, les différents secteurs de l’immobilier sont touchés à des degrés et à des rythmes divers.

- Les valorisations des foncières cotées sont proches des plus bas niveaux atteints lors de la crise financière mondiale et, bien que cette période soit différente et impactera probablement la demande future, les flux de trésorerie et la plupart des bilans semblent plus résistants que ce que le marché reconnaît actuellement.

- Nous continuons d’investir uniquement dans des titres immobiliers liquides au sein de nos portefeuilles. Si l’investissement dans des sociétés foncières cotées peut entraîner une plus grande volatilité à court terme, cela peut également être l’opportunité d’accéder à des biens immobiliers pour un prix inférieur à leur valeur intrinsèque.

Nous avons assisté à une vente massive de l’ensemble des actifs mondiaux au cours de ces dernières semaines, les investisseurs (dont nous faisons partie) ayant pris conscience de l’impact croissant du COVID-19 et de l’arrêt de fait de nombreuses économies. La dernière phase de la correction et l’extrême volatilité semblent provenir d’un mouvement général de réduction du risque et d’une ruée vers la liquidité pour tous les types d’actifs. Les corrélations entre les classes d’actifs, les pays, les secteurs et les titres individuels ont augmenté et il y a eu peu d’endroits où se cacher.

Preuve qu’une «marée montante ne soulève pas tous les bateaux»

Cette même tendance se fait sentir sur l’ensemble des marchés immobiliers cotés où les actions des foncières ont été affectées dans la plupart des zones géographiques et des types de biens. Nous observons néanmoins une distinction entre les différents secteurs, qui sont touchés à des degrés et à des rythmes divers. Les entreprises axées sur la vente au détail, ainsi que celles exposées au secteur hôtelier et dont la situation financière est plus fragile, connaissent les plus fortes baisses. Nous nous attendons à des révisions à la baisse des bénéfices et à des réductions de dividendes, ce qui est déjà le cas pour certains propriétaires de magasins et d’hôtels. Les bilans sont déjà tendus, en particulier chez les entreprises de vente au détail, ce qui peut engendrer un besoin de financement supplémentaire si ces conditions difficiles persistent. Le commerce de détail et l’hôtellerie nous apparaissait déjà comme des secteurs à éviter en raison de leurs caractéristiques d’offre et de demande et notre position est donc très limitée. Les effets des mesures prises pour limiter la propagation du virus n’ont fait qu’accélérer la tendance structurelle négative existante.

Retour aux fondamentaux

Bien que la chute des marchés actions ait été douloureuse à observer, nous continuons à croire que les sociétés que nous détenons ont des flux de revenus bien plus défensifs, des bilans solides, un endettement moindre et des sources de financement plus diversifiées que ce que les cours actuels de leurs actions laissent supposer. Aussi, nous ne considérons pas qu’il s’agisse, pour le moment, d’une crise du crédit comme c’était le cas en 2008-2009. À notre avis, la valeur de ces flux de revenus solides sera mise en évidence lorsque la volatilité du marché s’atténuera.

Les secteurs du marché immobilier qui sont les plus mis à l’épreuve sont ceux que nous estimions déjà faire face à une pression structurelle et que nous avons évités. À l’inverse, les domaines que nous avons privilégiés, tels que la logistique, les logements préfabriqués, les tours de téléphonie cellulaire et les logements locatifs abordables, se sont révélés plus résistants. Nous n’avons donc pas apporté de changements significatifs à notre positionnement global. Nous avions déjà accordé de l’importance à la qualité des bilans et intégré des contrôles du risque macroéconomique top-down au travers de nos processus d’investissement.

Nous continuons de surpondérer le marché de la logistique alors que le contexte actuel favorise l’accélération de la transition structurelle vers le commerce en ligne et renforce la demande de la part de leurs locataires, comme en témoignent les récents commentaires d’Amazon à propos de son développement et de la création de 100 000 emplois pour la gestion des entrepôts et la livraison rien qu’aux États-Unis. Combien de personnes achètent leur nourriture en ligne pour la première fois et continueront à le faire même si les confinements liés au coronavirus sont levés?

Les positions du portefeuille concernant des REITs dont les activités sont centrées sur le jeu aux États-Unis ont été touchées, ainsi que certaines actions exposées à la promotion immobilière dans le monde entier. Nous avons toutefois maintenu notre positionnement étant des investisseurs à long terme.

Les valorisations actuelles sont-elles justifiées?

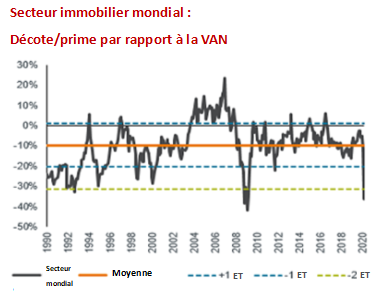

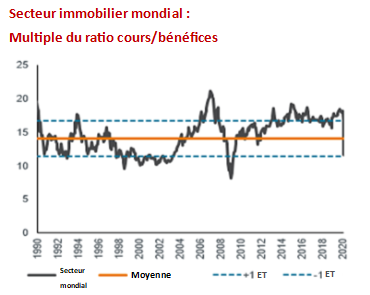

La situation est évidemment très changeante et nous devons tempérer nos convictions. Nous continuons toutefois à croire que les parties du marché offrant des flux de trésorerie plus résistants peuvent bénéficier du « monde à taux zéro » dans lequel nous pourrions nous retrouver. Les ventes paniques sans discernement créent des opportunités et les mouvements extrêmes de ces dernières semaines sont historiques. Les valorisations des foncières cotées sont proches des plus bas niveaux atteints lors de la crise financière mondiale (voir les graphiques ci-dessous) et, bien que cette période soit différente et impactera probablement la demande future, la santé financière des sociétés nous semblent meilleure que ce que le marché reconnaît actuellement. Un réajustement des niveaux actuels nous apparaît ainsi probable à moyen terme.

La situation est évidemment très changeante et nous devons tempérer nos convictions. Nous continuons toutefois à croire que les parties du marché offrant des flux de trésorerie plus résistants peuvent bénéficier du « monde à taux zéro » dans lequel nous pourrions nous retrouver. Les ventes paniques sans discernement créent des opportunités et les mouvements extrêmes de ces dernières semaines sont historiques. Les valorisations des foncières cotées sont proches des plus bas niveaux atteints lors de la crise financière mondiale (voir les graphiques ci-dessous) et, bien que cette période soit différente et impactera probablement la demande future, la santé financière des sociétés nous semblent meilleure que ce que le marché reconnaît actuellement. Un réajustement des niveaux actuels nous apparaît ainsi probable à moyen terme.

La semaine passée, les actions foncières mondiales ont sous-performé les marchés actions dans leur ensemble, alors que les marchés obligataires, notamment les marchés du crédit, se sont disloqués. Les actions des banques centrales visant à restaurer la confiance dans ce domaine doivent être suivies de près.

La semaine passée, les actions foncières mondiales ont sous-performé les marchés actions dans leur ensemble, alors que les marchés obligataires, notamment les marchés du crédit, se sont disloqués. Les actions des banques centrales visant à restaurer la confiance dans ce domaine doivent être suivies de près.

À court terme, les marchés resteront volatils et investir dans ce contexte peut être foncièrement inconfortable. Plusieurs facteurs nous semblent nécessaires avant que le marché ne commence à montrer des signes de normalisation:

- Des pics ou des signes que le coronavirus est contenu (surtout en Europe et aux États-Unis)

- Un retour du bon fonctionnement des marchés de capitaux (notamment des marchés obligataires)

- Une réponse politique adéquate (à la fois monétaire et budgétaire)

Nous continuons d’investir uniquement dans des titres immobiliers liquides au sein de nos portefeuilles. Si l’investissement dans des foncières cotées peut être synonyme d’une plus grande volatilité à court terme, il peut également créer des opportunités d’accéder à des biens immobiliers pour un prix inférieur à leur valeur intrinsèque, ce qui est le cas aujourd’hui selon nous.

Nous voyons actuellement de nombreuses opportunités intéressantes dans le secteur des foncières cotées, à des valorisations qui n’ont pas été observées depuis plus d’une décennie. Comme de nombreuses sociétés foncières affichent des flux de trésorerie solides, la bonne nouvelle est que nous sommes «toujours payés» par des revenus réguliers en attendant une appréciation des cours.

Cliquez ici pour accéder

- aux informations sur notre fonds Horizon Global Property Equities Fund

- à plus d’articles de nos équipes d’investissement concernant l’impact du coronavirus sur les marchés

Source des graphiques: Worldscope, I/B/E/S, Refinitiv Datastream. Graphiques reproduits avec autorisation. VAN= valeur d’actif net, ET= écart-type. Les performances passées ne préjugent pas des performances futures. Les données sont estimées et peuvent différer des chiffres définitifs.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.