Les gérants de portefeuille Guy Barnard, Tim Gibson et Greg Kuhl montrent comment les fausses idées des investisseurs créent des opportunités intéressantes et pourquoi une approche active et sélective pourrait être la plus rentable.

Principaux points à retenir

- La COVID-19 a encore accentué la disparité du sort et des perspectives des différents secteurs et lieux immobiliers, ce qui signifie qu’une approche « somme des parties » pourrait être plus appropriée que de considérer l’immobilier comme une seule classe d’actifs homogène.

- Il est probable qu’une approche différenciée et de conviction sera cruciale pour naviguer entre les opportunités et les risques dans le domaine de l’immobilier en 2021.

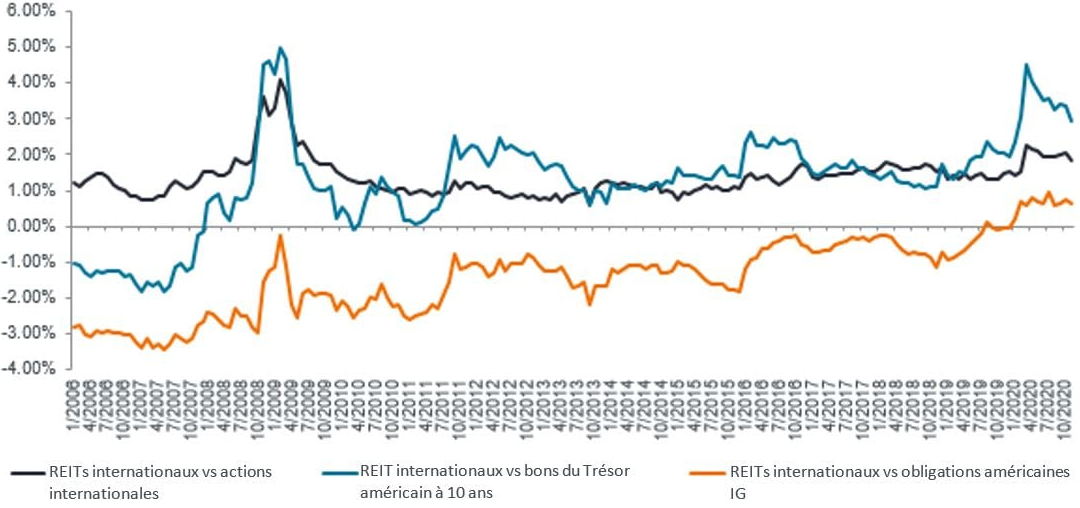

L’immobilier coté, en tant que classe d’actifs, s’est trouvé boudé par les investisseurs pendant une grande partie de l’année 2020, ses performances étant nettement inférieures à celles des actions internationales1. Toutefois, malgré l’incertitude perçue, nous avons constaté que les flux de trésorerie (via la perception des loyers) de nombreux types de biens immobiliers dont les baux contractuels à long terme demeurent résilients2. Il en résulte que les flux de revenus des actions immobilières internationales, principalement de haute qualité, sont sous-évalués par rapport aux autres grandes classes d’actifs, comme les actions et les obligations dans leur ensemble (voir graphique).

Le fait que plusieurs vaccins contre la COVID-19 très efficaces soient sur le point d’être distribués (au moment où nous écrivons ces lignes) pourrait améliorer la perception qu’ont les investisseurs des biens immobiliers cotés en bourse, en éliminant certaines des évolutions les plus catastrophiques des différents scénarios possibles. Nous espérons que les valorisations des biens immobiliers cotés en bourse vont revenir à la normale en 2021, tout comme la vie de ceux qui y habitent.

Spreads historiques des actions immobilières mondiales

Source : EPRA/NAREIT Global Developed Index (fonds d’investissement immobilier mondiaux = REITs), MSCI World Index (actions internationales), Bloomberg GT10 Govt (bons du Trésor américains à 10 ans), Moody’s Bond Indices Corporate BAA (obligations américaines IG), au 30 novembre 2020. Les performances passées ne sont pas un indicateur fiable des résultats futurs.

Remarque : Le rendement des dividendes est le dividende exprimé en pourcentage du prix actuel de l’action. Écart de rendement des dividendes = différence entre le rendement des dividendes des REITs et les classes d’actifs indiquées. Les rendements des dividendes ne sont pas garantis.

Somme des parties

Lorsque l’on parle de « marché » et de « classe d’actifs », il est important de garder à l’esprit que ces termes sont des raccourcis utiles pour communiquer des généralités. Une approche plus appropriée consiste à examiner plus en profondeur les parties qui composent l’ensemble. La classe d’actifs immobilier coté comprend des centaines de sociétés possédant des milliers d’actifs physiques dans des dizaines de types de biens immobiliers à travers le monde. Chacune de ces variables s’accompagne de son propre ensemble de caractéristiques d’offre et de demande, dont certaines sont beaucoup plus favorables aux propriétaires que d’autres.

Avant, pendant et après la pandémie, plusieurs tendances importantes à long terme sont susceptibles de perdurer et, à notre avis, peuvent servir à identifier les secteurs et les sites immobiliers susceptibles de générer les meilleures performances. On peut citer par exemple la démographie, la numérisation, la durabilité et l’adoption croissante de modes de vie plus commodes. La confluence de ces facteurs continuera très probablement à profiter aux sociétés immobilières cotées en bourse qui possèdent des entrepôts logistiques, des tours de téléphonie cellulaire, des centres de données, des logements adaptés aux baby-boomers et aux milléniaux, et diverses formes d’immobilier expérimental.

Cependant, les propriétaires d’immeubles de bureaux et de commerces de détail physiques, qui représentent un pourcentage important du marché immobilier coté, risquent de trouver la concurrence pour les locataires de plus en plus féroce et voir s’affaiblir leur pouvoir de fixation des prix des loyers. Avant la pandémie, le monde de l’immobilier était composé de « ceux qui possèdent » et de « ceux qui ne possèdent pas » et l’année 2020 n’a fait qu’accentuer la différence des perspectives d’avenir de ces deux groupes.

Actif parce que c’est être actif qui fait la différence

Alors que les pondérations d’un indice, par définition, reflètent ce qui a fonctionné dans le passé, les positions d’un portefeuille géré activement et avec succès doivent refléter ce qui fonctionnera à l’avenir. Dans une classe d’actifs composée de gagnants et de perdants aux perspectives d’avenir si différentes, nous pensons qu’une approche différenciée et convaincante est cruciale pour obtenir des performances intéressantes dans le secteur de l’immobilier.

Alors que le monde est sur le point de revenir à la normale en cette fin d’année 2020, il existe des opportunités de choix dans des secteurs du marché immobilier coté qui peuvent être classés comme «pas cher mais encore en bon état». Ces actions ont été sévèrement sanctionnées par le marché boursier mais pourraient encore offrir un chemin raisonnable vers une croissance durable. Nous avons l’intention de continuer à tirer parti de ces possibilités là où nous les trouvons. Quoi qu’il en soit, nous espérons qu’avec le temps, le parti pris en faveur de sociétés immobilières bien gérées, à des prix attractifs, avec des types de biens et des zones géographiques en croissance, l’emportera.

Pour découvrir davantage de perspectives 2021 de nos gérants de portefeuille, cliquez ici.

1. Rendement total des REITs internationaux (FTSE EPRA/NAREIT Developed Index) par rapport aux actions internationales (MSCI World Index) en dollars américains, du 31 décembre 2019 au 30 novembre 2020. Les performances passées ne sont pas un indicateur fiable des résultats futurs.

2. Source : Janus Henderson Investors, résultats publiés par les entreprises et déclarations émanant de ces dernières, arrêtés au T3 2020. Basé sur les perceptions de loyers des REIT (fonds d’investissement immobilier) américains pour la période d’avril à juillet 2020. Hors marché des particuliers. Seuls les biens immobiliers faisant l’objet d’un contrat de bail sont inclus.

L’immobilier expérimental : utiliser des technologies et des données de pointe pour créer une expérience d’achat plus significative et hautement personnalisée.

Forte conviction : une approche d’investissement qui se concentre sur un petit nombre de titres qui ont le potentiel de surperformer.

Le FTSE EPRA/NAREIT Developed est un indice pondéré en fonction de la capitalisation boursière flottante conçu de manière à suivre la performance des sociétés immobilières cotées domiciliées dans les pays développés du monde entier. Les composantes de l’indice sont sélectionnées sur la base de la liquidité, de la taille et du chiffre d’affaires.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.