«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Alain Forclaz, Deputy CIO – Multi Asset

En résumé:

- Les périodes d’inflation forte ou faible ne sont probablement pas celles qui devraient déterminer l’allocation des actifs, car les périodes d’inflation forte correspondent souvent à des conditions de croissance qui se dégradent.

- Les surprises en matière d’inflation, telles que datées par nos indicateurs nowcasting, montrent des configurations de rendements intéressantes pour les actifs, avec une influence plus limitée des périodes de détérioration de la croissance.

- Les surprises inflationnistes actuelles, « faibles mais en hausse » aux États-Unis, sont un nouvel appel à la prudence.

Un vieux dicton en matière d’investissement dit « acheter la rumeur et vendre la nouvelle », ce qui résume en grande partie la façon dont les marchés traitent l’information. Les marchés ont tendance à essayer d’anticiper les événements à venir – tels que les publications de chiffres de l’inflation – et les investisseurs prennent des positions en amont des événements, sur la base d’une anticipation de l’issue de l’événement. Une fois cette anticipation validée, les investisseurs prennent leurs bénéfices (ou coupent leurs pertes) et sortent de leur position. Dans le cas de l’inflation, si les marchés ont formé l’attente d’un déclin, les prix des obligations commencent à augmenter avant l’annonce, puis baissent une fois que le chiffre réel est publié, s’il est conforme aux attentes. Il est essentiel de comprendre ce jeu d’anticipations dans le cas de l’inflation : comme pour tout facteur de risque affectant les marchés, l’important est de savoir dans quelle mesure les marchés sont surpris par les nouvelles elles-mêmes, car la plupart des mouvements de prix se produisent avant l’annonce, en anticipation de celle-ci. Une autre façon de formuler cette idée simple revient à dire qu’une inflation élevée ou faible n’a pas d’importance pour les marchés : ce qui compte, c’est l’orientation de l’inflation elle-même. Nous avons déjà mentionné récemment l’évolution de nos indicateurs d’inflation et avons voulu profiter de cette nouvelle édition de notre chronique hebdomadaire pour approfondir ce sujet. La différence entre une tendance positive de l’inflation et un environnement d’inflation élevée n’est pas la même, et voici pourquoi.

Une inflation faible se traduit par des performances plus élevées, n’est-ce pas ?

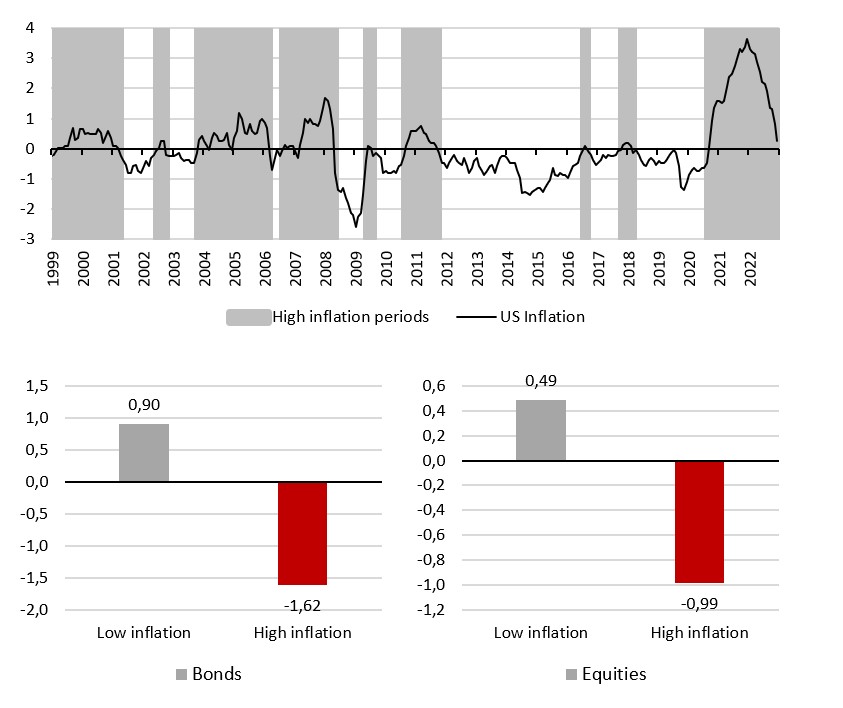

Ce que l’on pourrait appeler une manière « naïve » de considérer l’inflation consisterait à penser qu’un environnement d’inflation élevée est mauvais pour l’investissement alors qu’un environnement d’inflation faible lui est plus favorable. Une telle idée est loin d’être rejetée par les données, comme le montre la figure 1. Sur ce graphique, le lecteur trouvera l’évolution historique de l’inflation aux États-Unis, avec une répartition entre les périodes de forte et de faible inflation, en fonction de la positivité d’un z-score calculé à partir de l’ensemble des données de l’échantillon. Les performances annualisées des actions et des obligations au cours de chacune des périodes sont tout à fait conformes à cette intuition naïve : contrairement aux périodes « Boucles d’or », les périodes de forte inflation sont plus complexes à traverser, avec notamment des rendements négatifs pour les actions. Aussi convaincant que soit le graphique, il existe une autre explication à ce phénomène. Neuf périodes de « forte inflation » se sont produites depuis 1999, avec des durées inégales. Quatre de ces neuf périodes peuvent être associées à des périodes de récession: 2001 (bulle boursière), 2003 (double creux), 2008 (crise financière mondiale) et 2011 (récession dans la zone euro). En dehors de ces périodes, il nous reste la période 2021-2022 qui est de toute évidence exceptionnelle, trois périodes très courtes d’inflation plus élevée (la reprise de 2009, 2017 et 2018) et la période d’inflation induite par le pétrole de 2005-2007.

Deux remarques s’imposent ici:

- Premièrement, ces différentes périodes présentent une grande hétérogénéité, ce qui rend l’interprétation de la moyenne des rendements difficile.

- Deuxièmement, cinq d’entre elles peuvent être liées à une détérioration des conditions économiques (y compris la période de guerre commerciale de 2018). Si l’on fait abstraction de la période 2021-2022, une majorité d’entre elles affichent des rendements boursiers négatifs, non pas pour des raisons d’inflation, mais en raison de la détérioration des conditions économiques: les marchés n’ont pas évolué en fonction des nouvelles relatives à l’inflation, mais en fonction de celles liées à la croissance.

L’inflation est-elle donc un problème pour les marchés ou les deux dernières années ont-elles été extraordinaires?

C’est un jeu d’attente

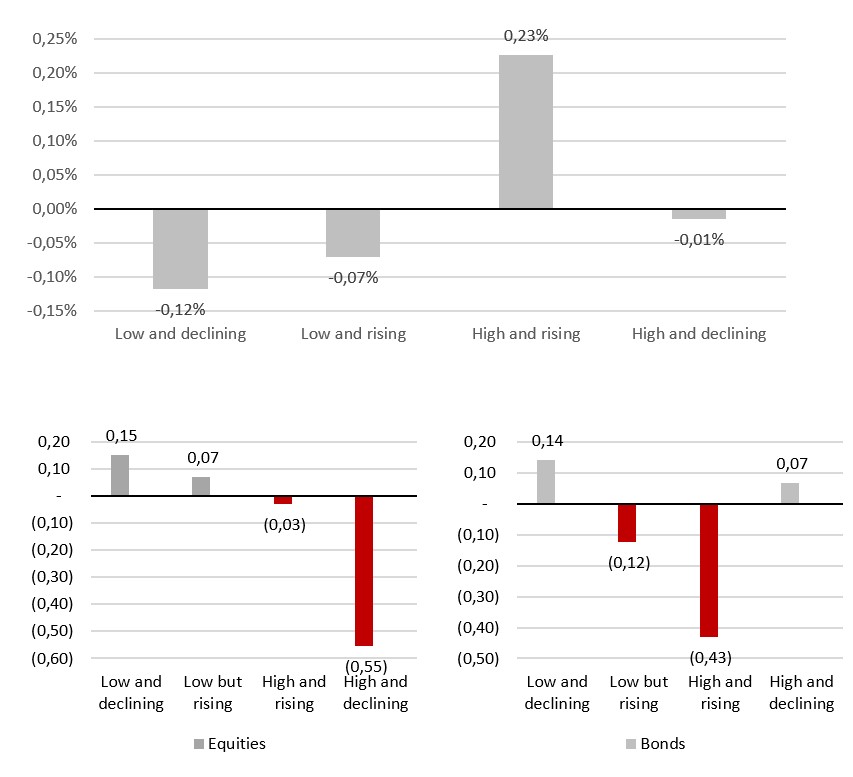

Notre indicateur d’inflation ci-dessous offre ici une perspective intéressante et originale. Cet indicateur fait la distinction entre les périodes de surprises inflationnistes positives et négatives: au lieu de considérer une inflation réalisée élevée ou faible, la prise en compte d’un vaste spectre de différentes sources d’inflation permet de faire apparaître une vision plus subtile de l’impact de l’inflation sur le marché – plus conforme à l’idée selon laquelle il faut » acheter la rumeur et vendre les nouvelles « . La figure 2 montre la surprise moyenne de l’inflation réalisée (différence entre l’inflation réalisée et l’inflation attendue) en fonction des régimes isolés par notre indicateur de nowcasting. Ce graphique permet de tirer deux conclusions :

- Premièrement, les périodes clés sont celles des « surprises inflationnistes élevées et croissantes » et des « surprises inflationnistes faibles et déclinantes »: c’est à ce moment-là que se produit la surprise initiale du marché.

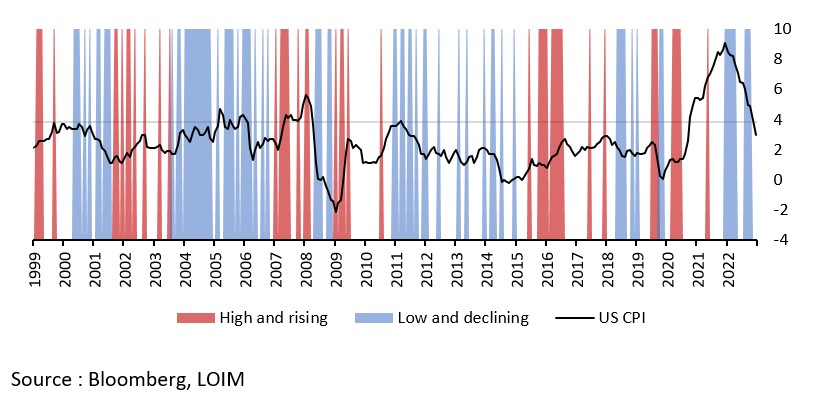

- Deuxièmement, ces périodes ne correspondent pas exactement aux périodes de forte inflation de la figure 1, comme le montre la figure 3. Par exemple, la période 2001-2002 correspond à un régime d’inflation faible et déclinante (contre une inflation élevée dans la figure 1). La période 2016 est l’un des plus longs régimes de surprises d’inflation « élevées et croissantes » (contre une période de courte durée dans la figure 1). La période 2005-2007 n’est pas une période de « forte inflation » mais une période de surprises d’inflation « faibles et déclinantes ».

En outre, comme le montre la partie inférieure de la figure 2, l’examen de l’inflation sous cet angle fait apparaître une discrimination beaucoup plus marquée entre les actifs que dans la figure 1, notamment dans le cas des obligations. Les obligations affichent un ratio de Sharpe inférieur à la tendance dans le cas de surprises inflationnistes « élevées et croissantes », tandis que les actions souffrent généralement en période de surprises inflationnistes positives – cette fois-ci, non pas en raison d’une détérioration de la croissance, mais à cause de la hausse des taux qui l’accompagne. Le point clé de cette série de graphiques est donc le suivant :

- Les surprises en matière d’inflation sont probablement plus importantes pour guider les prix des actifs que l’inflation elle-même, en minimisant les chevauchements avec les périodes de détérioration des conditions économiques.

- Les pressions inflationnistes actuelles « faibles mais croissantes » aux États-Unis sont un appel à la neutralité que nous avons déjà lancé, et encore plus dans le cas du risque de duration que nous sous-pondérons pour des raisons de volatilité.

Pour dire les choses simplement, la baisse de l’inflation aux États-Unis peut rassurer les investisseurs, qui doivent toutefois faire preuve de prudence – ce sont les surprises en matière d’inflation qui importent, et elles sont en train de se reconstituer aux États-Unis.

Source: Bloomberg, LOIM. Les obligations sont basées sur l’indice Barclays Global Aggregate et les actions sur l’indice MSCI World.

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.