«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- L’inflation reflue actuellement à un rythme rapide.

- Ce déclin de l’inflation a alimenté une reprise des marchés: les 15 premiers jours de janvier ont montré une forte performance.

- Ce pricing de l’inflation a été exagéré l’année dernière et en janvier: attention au moment où l’attention des marchés se déplacera de l’inflation vers la croissance.

Le début d’année 2023 s’annonce bien meilleur que celui de 2022. En une quinzaine de jours de cotation, les marchés ont réussi à gagner environ 5% (MSCI World), ce qui fait de ce mois de janvier l’un des plus forts en termes de performance des actions. Au-delà de cette performance hors du commun, il est essentiel de comprendre quels sont les facteurs qui l’expliquent : assistons-nous à une reprise fondamentale ou le marché achète-t-il quelque chose d’irrationnel? De nombreux investisseurs sont encore sous-exposés et devraient se demander si nous assistons à l’éclosion d’une reprise (comme en 2019) ou à une autre de ces phases de «bear market rally». Il s’agit pour l’instant d’un rallye lié à un sentiment de soulagement: le soulagement de voir l’inflation s’estomper avec ce qui semble être désormais inévitable, une modération des banques centrales – si ce n’est un pivot. Examinons de plus près ce rallye de soulagement de l’inflation et évaluons sa pertinence.

L’inflation sur le devant de la scène

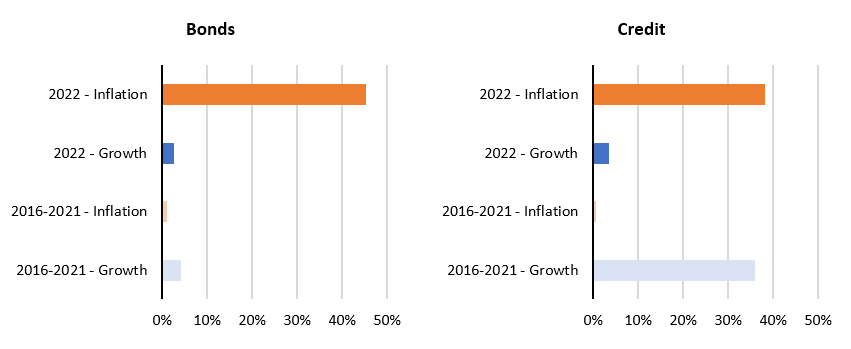

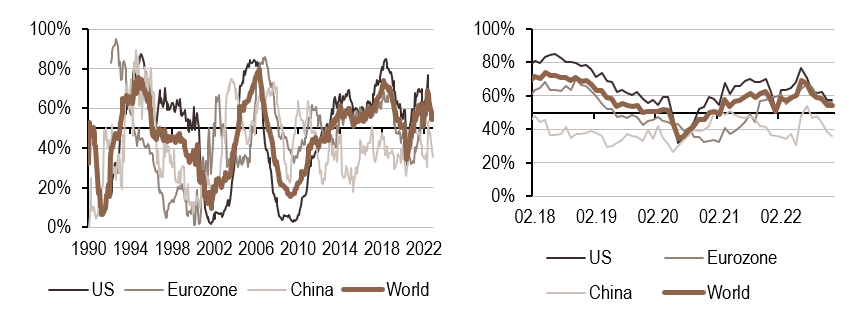

Avant d’essayer de comprendre ce qui se passe du côté de l’inflation, il est essentiel de comprendre les facteurs qui sous-tendent l’évolution récente des marchés. C’est d’autant plus vrai que l’année dernière a été une année extraordinaire. Le graphique 1 montre le pouvoir explicatif des surprises en matière d’inflation et de croissance dans toutes les classes d’actifs et constitue un suivi de l’analyse spécifique au S&P500 de notre publication trimestrielle Simply Put du premier trimestre. Lorsque l’on analyse l’importance des surprises d’inflation en 2022 au travers de l’ensemble des classes d’actifs, l’année 2022 reste clairement une année unique en son genre:

- Alors que l’inflation explique généralement moins de 5% de la performance de la plupart des classes d’actifs de 2016 à 2021, la situation en 2022 est clairement différente. Le R2 moyen pour les actions, les obligations, le crédit et les matières premières se rapproche de de 35%, un multiple important de la valeur estimée sur la période précédente. L’inflation a été un facteur ignoré par les investisseurs au cours des cinq dernières années, et 2022 a montré un changement significatif à cet égard.

- Deuxième élément tiré du même graphique, la sensibilité des marchés mondiaux à la croissance est également étonnamment différente en 2022 par rapport à la période 2016-2021. Dans le passé, la croissance expliquait 19% de la performance des rendements de toutes les classes d’actifs, et ce chiffre s’est effondré à 6% en 2022.

En termes plus simples, il existe des preuves statistiques solides que les investisseurs se sont focalisés sur l’inflation en 2022, et que leur attention s’est détournée de la croissance. Cela s’est produit pour de très bonnes raisons, l’inflation étant anormalement élevée, mais la situation est-elle la même aujourd’hui ? Devrions-nous encore être collectivement obnubilés par l’inflation?

Source: LOIM, Bloomberg. Basé sur des régressions des rendements sur les indices Citi Surprise.

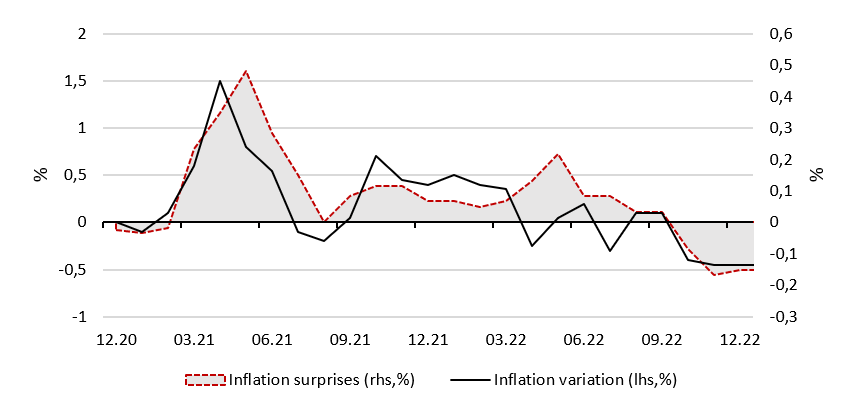

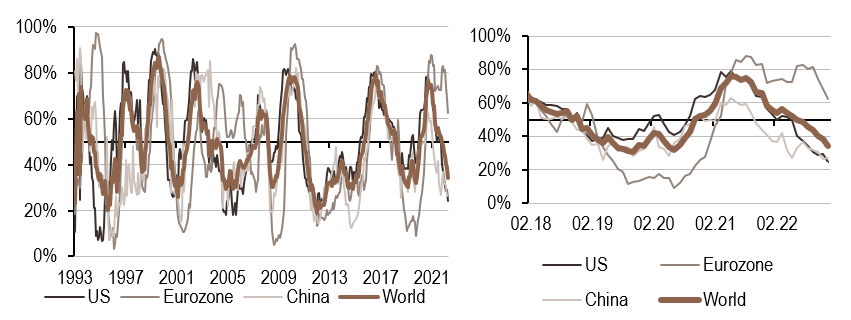

L’inflation baisse

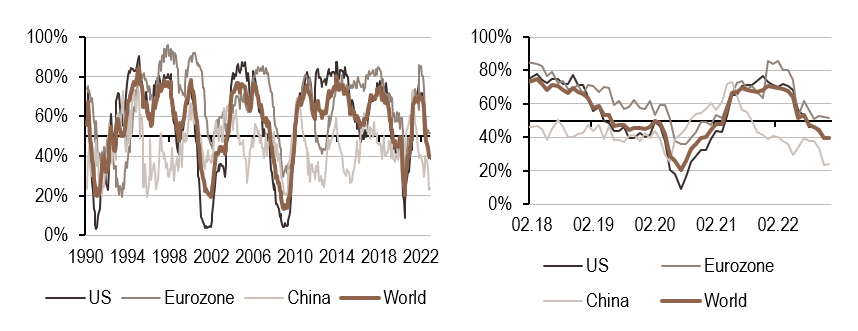

Le graphique 2 montre que la reprise de l’inflation est en fait confortée par des données concrètes: non seulement l’inflation est déclinante, mais elle nous surprend à la baisse. Cette situation s’est maintenue tout au long du quatrième trimestre et semble persister. Si les craintes d’inflation sont responsables d’une grande partie du déclin des marchés l’année dernière (parallèlement à la hausse des taux réels qui est le revers de la médaille de l’inflation), il semble raisonnable que ce déclin de l’inflation soutienne la hausse des marchés pour le moment. Si vous doutez encore que cette période de désinflation soit soutenue par des facteurs fondamentaux autres que le déclin des prix des matières premières, notre nowcaster d’inflation ci-dessous devrait vous convaincre du contraire:

- il décline depuis le mois de juin;

- il se maintient maintenant à un niveau inférieur à 50%;

- au niveau mondial, 56% des données qui sous-tendent notre indicateur de nowcasting sont toujours déclinantes.

Le croisement de tous ces éléments offre un scénario intéressant au sujet de l’inflation: l’inflation a été un facteur clé évalué par les marchés l’année dernière et probablement aussi en janvier; l’inflation diminue fortement en ce moment; les investisseurs sont tout naturellement soulagés de cette situation, étant donné le niveau de frayeur qu’elle avait généré – tout cela semble très rationnel.

Source: LOIM, Bloomberg

Prudent mais pas défensif

Toutefois, l’inflation n’est peut-être plus le sujet sur lequel il faut porter son attention: si la tendance à la désinflation se poursuit, ce risque devrait sans doute être mis de côté pour un moment. Nous ne rejetons pas le risque que l’inflation reste supérieure à 2% pendant une période plus importante, mais nous devrions essayer de comprendre pourquoi l’inflation diminue si rapidement – et comment cela pourrait être l’une des indications que l’économie mondiale ralentit à un rythme rapide. En regardant de plus près notre nowcaster de croissance au bas de cette publication, nous remarquons comment les conditions de croissance actuellement plus faibles affectent maintenant une majorité du PIB mondial. Pour l’instant, le sentiment est aux commandes et la reprise liée à l’inflation devrait se poursuivre. Mais n’oublions pas trop le mois de janvier 2018, son rallye de 5% et sa fin: une année difficile pour des raisons d’inflation et de croissance. Les arguments en faveur de la défensivité semblent avoir disparu pour l’instant, mais pas ceux en faveur de la prudence à ce moment du cycle: c’est le résultat clé de l’ensemble des signaux tactiques que nous examinons actuellement.

En clair, le rallye actuel est ancré dans le déclin de l’inflation. N’oublions pas qu’un tel rallye de soulagement lié à l’inflation ne signifie pas nécessairement un rallye de reprise et que la prudence reste de mise pour l’instant.

Macro/Nowcasting Corner

L’évolution la plus récente de nos indicateurs propriétaires de nowcasting pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale conçus pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

- Nos indicateurs nowcasting indiquent actuellement:

- Notre indicateur nowcasting de croissance reste en territoire de récession pour le moment, avec cette semaine un nouveau déclin de l’indicateur américain avec un lot de données particulièrement mauvais mercredi. Notre indicateur de la Chine montre une première hausse.

- Notre indicateur nowcasting de l’inflation a de nouveau décliné, car même dans la zone euro, les forces inflationnistes reviennent.

- Notre indicateur nowcasting de politique monétaire reste entre 0,45 et 0,55, mais il a encore décliné cette semaine, car les données sur les attentes en matière d’investissement, de consommation et de production ont montré des signes indiquant que la modération de la Fed devrait se poursuivre.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.