Au S2 2022, les prix à la consommation ont augmenté (en rythme annualisé) de... 1.9%.. Pour certains, la preuve est faite que l’inflation est rentrée dans le rang, ce qui devrait amener assez vite un assouplissement de la politique monétaire. La Fed est bien plus prudente, et ce ne sont pas les derniers chiffres d’emploi qui la feront changer d’avis. Au lieu de tomber d’une récession, l’économie US n’est-elle pas en train de réaccélérer? La désinflation a certes démarré mais elle ne reflète pour le moment que la correction des chocs transitoires sur les chaînes de production. Sans progrès dans les catégories plus inertielles des services, la désinflation risque de s’arrêter avant d’avoir atteint sa cible.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

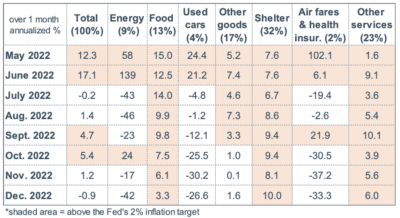

Ces derniers mois, les chiffres d’inflation ont toujours surpris vers le bas. Depuis le pic de juin dernier (9.1% sur un an), l’inflation s’est modérée pour atteindre 6.5% à la fin 2022. En tirant une ligne droite, on atteindrait la cible de 2% à l’automne. Le reflux est encore plus net quand on le mesure sur six mois. Au S1 2022, le CPI avait augmenté de 11.1% l’an, au S2 2022, de seulement 1.9%. Les effets de base seront donc très favorables au S1 2023, pouvant retirer environ quatre points au taux d’inflation. A première vue, le choc d’inflation est fini. C’est l’avis de ceux qui anticipent un revirement rapide de la politique monétaire.

La Fed est plus prudente, comme l’ont rappelé nombre de ses responsables cette semaine. Sans minimiser les bonnes nouvelles, il est notable que la désinflation n’est pas uniforme entre les secteurs (tableau). L’inflation est devenue négative pour l’énergie, les voitures d’occasion, les assurances de santé. Elle ralentit pour les autres biens manufacturés. Elle continue d’accélérer pour tout le reste. Pour plus de la moitié de l’indice des prix à la consommation, la désinflation reste à venir. Il n’est pas réaliste d’espérer une convergence durable vers la cible de 2% sans une modération des prix de services.

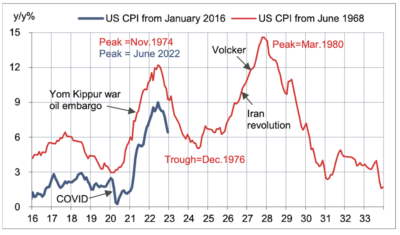

Dernièrement, la pression sur les salaires réel a diminué, les conditions financières se sont assouplies, le marché du travail a confirmé sa vigueur, et même le secteur résidentiel a donné quelques signes de stabilisation (Voir Focus-US de la semaine passée). Si la demande s’affermissait – sans compter un éventuel choc de prix provoqué par la réouverture de la Chine – cela pourrait raviver les tensions inflationnistes. Ceux qui ont une longue mémoire savent que c’est ce qui s’est passé durant les années 1970, quand l’inflation a enregistré une première bosse, puis une seconde, plus haute que la première(1) (graphe). La Fed connaît cette histoire et, même si les circonstances sont différentes des années 1970, elle ne veut sûrement pas refaire l’erreur d’un assouplissement monétaire trop précoce.

Economie

L’emploi US s’est accru de 517.000 en janvier. Les chiffres des derniers mois ont été revus en hausse, à 291k par mois au T4 et 423k par mois au T3. L’emploi temporaire, supposé être un indicateur avancé de l’emploi total, est désormais stagnant alors qu’il baissait depuis plusieurs mois. La durée du travail, autre indicateur avancé, qui là encore pointait vers le bas rebondit nettement (+0.9% m/m) et repasse au-dessus de sa moyenne de 2022. Le taux de chômage inscrit un nouveau point bas, à 3.4% de la population active.

Mais que se passe-t-il donc sur le marché du travail? A première vue, ces résultats suggèrent une aggravation des tensions. Pourtant, d’autres indicateurs pointent dans le sens d’un apaisement, par exemple le repli des composantes « emploi » des enquêtes de climat des affaires ou la hausse de l’indice Challenger des licenciements. Notons aussi que les gains salariaux ont continué de ralentir, ressortant à +4.4% sur un an en janvier, vs 5.1% au H2 2022 et 5.6% au H1 2022.

Le mois dernier, le BLS a modifié plusieurs paramètres de ses modèles d’estimation en tenant compte de nouvelles données de population et en révisant l’ajustement des variations saisonnières. Certains résultats s’en trouvent peut-être un peu biaisés mais on ne saurait tout ramener à des problèmes de méthode. En données brutes (non corrigées de la saisonnalité), l’emploi baisse comme c’est toujours le cas en janvier mais cette baisse (-2.5 millions) est la plus faible depuis 1994 et elle est bien moindre que la moyenne historique (-2.9 millions). Cela suggère, comme l’avait déjà indiqué le Livre Beige, que les entreprises sont hésitantes à licencier, et non qu’elle sont à nouveau lancées dans une frénésie d’embauches comme en 2020-2021. En somme, les signaux sont contradictoires, il faut faire avec. C’est d’ailleurs pourquoi le débat soft landing vs récession est toujours ouvert, un an après qu’il a commencé à se poser. A première vue, de tels chiffres ne risquent pas de pousser la Fed à assouplir rapidement sa politique monétaire (voir infra).

A rebours de l’enquête manufacturière, l’ISM services a rebondi en janvier (+6pts à 55.9). Cela efface la chute de décembre, qui, avec le recul, semble surtout avoir été une anomalie causée par des conditions météo défavorables. L’indice des « nouvelles commandes » s’envole de 15points, au plus haut depuis six mois.

Politique monétaire et budgétaire

Après les extraordinaires chiffres de l’emploi en janvier, tout le monde guettait les réactions des membres du FOMC. On a entendu Mary Daly (San Francisco), Raphael Bostic (Atlanta), Neel Kashkari (Minneapolis), John Williams (New York), Thomas Barkin (Richmond), Christopher Waller (Board), Lisa Cook (Board) et Jerome Powell. Quoique se gardant de surinterpréter un seul chiffre, tous en tirent la même conclusion pour la conduite de la politique monétaire, à savoir que leur mission est loin d’être achevée. La Fed est prête à monter ses taux encore plus haut que prévu si le regain de vigueur de l’emploi devait se confirmer ou si les chiffres d’inflation se mettaient à surprendre à la hausse. Sinon, sa position de base est de garder une politique monétaire restrictive aussi longtemps que la désinflation n’est pas plus étendue. Sur le fond, le message n’est pas différent de celui délivré après la dernière réunion du FOMC. Ce qui a changé depuis, ce sont les vues du marché. A l’échéance janvier 2024, le taux implicite des contrats sur fonds fédéraux était à 4.17% le 1er février, il était à 4.66% hier.

Le 7 février, dans son discours sur l’état de l’Union, Joe Biden s’est abstenu de toute surenchère au sujet de la Chine suite à l’histoire du « ballon espion ». Au plan intérieur, il a répété son opposition absolue à toute baisse des dépenses de sécurité sociale.

A suivre cette semaine

Se profile une semaine riche en publication de données « dures » pour janvier: CPI (14 février), ventes au détail (15), production industrielle (15), permis de construire et mises en chantier (16), PPI (16). En complément, sont attendues certaines enquêtes pour février: indice manufacturier de New York (15), confiance des constructeurs de maisons (15), indice manufacturier de Philadelphie (16).

Maintenant que la Fed juge que la désinflation a vraiment débuté, le débat porte sur la vitesse du reflux. En décembre, le CPI avait baissé de 0.1% m/m, en large partie à cause du repli des prix de l’essence (-9.5%). Les prix à la pompe ont rebondi d’environ 10% depuis leur point bas de la fin 2022. Cela aura un impact haussier sur l’indice des prix (attendu à +0.5% m/m) mais l’effet de base devrait rester favorable car en janvier 2022, les prix avaient monté de 0.8% m/m. L’inflation totale devrait freiner de 6.5% à 6.2% sur un an, l’inflation sous-jacente de 5.7% à 5.4%.

(1) Voir par exemple Martin Wolf, « Lessons from the great reflation », Financial Times, 7 février

Sources : Thomson Reuters, ODDO BHF Securities