Par suite du repli récent du prix du pétrole, l’inflation US est amenée à ralentir nettement à court terme, avec un point bas au voisinage de 1.5% au T1. Elle passerait l’essentiel de l’année 2019 sous le seuil de 2%. Dans ces conditions, la Fed peut se permettre de suspendre les hausses de taux directeurs. Mais au-delà du pétrole, il faut considérer les autres prix. Leur tendance est solide et, à moins que l’économie ne cale d’un coup, elle pourrait même accélérer. C’est pourquoi il nous semble prématuré de conclure que la Fed en a fini avec son cycle de resserrement monétaire. Il pourrait reprendre plus tard en 2019.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Sources : Thomson Reuters, Oddo BHF Securities

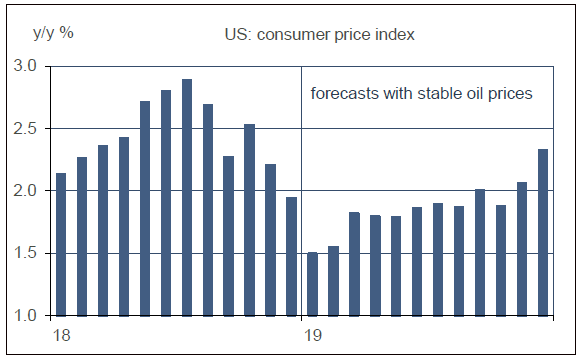

Examiner les perspectives d’inflation, c’est presque toujours mettre d‘un côté le pétrole, de l’autre tout le reste. Le pétrole est une composante volatile fixée sur le marché mondial. Le reste reflète davantage (pas uniquement) les conditions domestiques. A son niveau actuel, le cours du WTI est 33% sous son pic de 2018 et 20% sous la moyenne de 2018. Cette situation crée un effet de base de nature à réduire de manière significative le rythme annuel d’inflation dans les prochains mois. Il pourrait tomber au voisinage de 1.5% en janvier, alors qu’il tangentait 3% l’été dernier. L’inflation (au sens du CPI) avait dépassé le seuil des 2% sur la majeure partie de 2018, elle passerait la majeure partie de 2019 au-dessous (graphique). De nombreux responsables de la Fed ont mis en avant le repli probable de l’inflation pour justifier de stopper, pour quelques mois au moins, les hausses de taux.

Sources : Thomson Reuters, Oddo BHF Securities

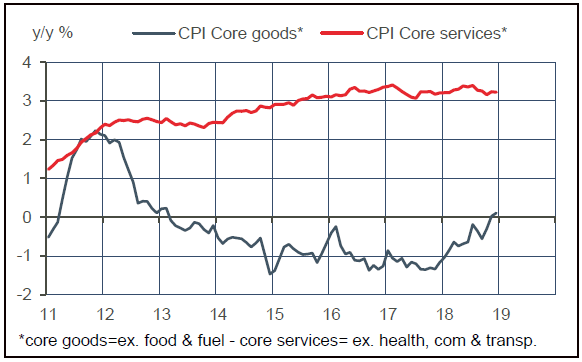

Pour autant, on n’observe pas de tassement des anticipations d’inflation, ni des autres composantes de l’indice des prix. Selon la Fed de New York, les ménages anticipent une inflation à 3%, vs 2.7% en 2017. Selon la Fed d’Atlanta, les entreprises attendent une hausse des coûts unitaires du travail de 2.3%, vs 2% en 2017. C’est en ligne avec l’accélération des salaires ces derniers mois. L’indice sous-jacent des prix de services (qui exclut des prix en partie « administrés » comme la santé et les transports) évolue depuis 2015 sur une tendance supérieure à 3%. L’indice sous-jacent des prix de biens (c’est-à-dire hors essence et alimentation) vient de repasser en territoire positif pour la première fois depuis six ans (graphique). Il y a deux raisons à cela. D’une part, la pression baissière sur les prix industriels s’est atténuée à l’échelon global en réponse aux efforts de réduction des surcapacités en Chine. D’autre part, la hausse des droits de douane se propage le long des chaines de valeur. Sans cela, l’inflation aurait été 0.3pt plus basse en 20181. En somme, à moins que le marché du travail et la demande intérieure ne faiblissent vraiment, il est difficile d’envisager un repli durable de l’inflation.

Economie

Le government shutdown qui en est à son 28ème jour – nouveau record – affecte le Département du Commerce dont dépendent deux des principaux fournisseurs de statistiques économiques: le Bureau of Economic Analysis, chargé d’établir les comptes nationaux, et le Bureau of the Census, qui publie entre autres les ventes au détail, les commandes à l’industrie, les dépenses de construction, les mises en chantiers et permis de construire, les ventes de maisons, le commerce extérieur. Le Bureau of Labor Statistics responsable des données de prix, salaires, emploi et inscriptions au chômage, est ouvert, de même que la Fed qui évalue l’activité industrielle et conduit diverses enquêtes de confiance. Les organismes privés (ISM, Conference Board, Université du Michigan, NAHB) ne sont pas directement touchés et continuent de publier leurs indices de confiance respectifs.

Les premières enquêtes pour janvier sont mitigées. L’indice manufacturier de la Fed de New York a chuté de 4.2pts à 51.9 en équivalent-ISM. L’indice de la Fed de Philadelphie était quasi-stable à 54.7. L’enquête auprès des constructeurs de maisons s’est un peu reprise (+2pts à 58), après deux mois terribles (-12pts).

Devant la pénurie de données, le Livre Beige est utile pour apprécier l’évolution à court terme de l’économie américaine. Au vu d’informations recueillies jusqu’au 7 janvier, il indique une croissance modeste/modérée dans la plupart des régions. Un freinage est observé dans les secteurs de l’automobile et de l’énergie. Tous les districts notent une tension des marchés du travail. Les perspectives restent positives mais le rapport note un repli de l’optimisme en réponse à cinq facteurs de risque

- volatilité des marchés financiers ;

- hausse des taux d’intérêt courts ;

- baisse des prix de l’énergie ;

- incertitude commerciale ;

- incertitude politique.

Notre « indice-Livre Beige » qui recense les notations positives et négatives dans ce rapport et les évalue sur la même échelle que l’ISM se replie de 57 à 54.9pts, son plus bas niveau depuis la fin 2016.

Malgré le government shutdown qui pousse des employés fédéraux à s’inscrire au chômage, les inscriptions totales ont reculé de 3K à 213K sur la semaine du 12 janvier. C’est la semaine de référence pour le prochain rapport mensuel sur le marché du travail. Le signal est donc à première vue très positif.

En décembre, l’inflation du CPI a ralenti de 2.2% à 1.9% sur un an. C’est la première fois depuis août 2017 que l’on repasse sous le seuil de 2%. C’est dû en majeure partie à la contribution négative des prix de l’essence. Ils étaient en recul de 2.1% sur un an le mois dernier. Vu le niveau actuel des prix à la pompe et la base de comparaison, leur recul va s’amplifier en janvier, poussant l’inflation au voisinage de 1.5%. L’indice sous-jacent évolue, de son côté, à un rythme presque uniforme de 2.2% sur un an. Les prix des biens hors énergie ont monté de 0.2% m/m, leur deuxième hausse à la file, ce qui ne s’était plus produit depuis 2013. Il est possible que l’on voie là l’influence des hausses de droits de douane mises en place en 2018.

Politique monétaire et budgétaire

Le 15 janvier, Esther George (Fed Kansas City, votant 2019), qui est d’ordinaire considérée comme le membre le plus hawkish du FOMC, a enfoncé le dernier clou dans le cercueil des hausses de taux, du moins à court terme. Comme tous ses collègues au cours des derniers jours, elle a dit qu’il fallait faire une pause dans le processus de normalisation monétaire.

Le 16 janvier, Chuck Grassley qui préside le Finance Committee du Sénat a dit que Donald Trump penchait vers l’option d’imposer des droits de douane sur les importations de véhicules et de composants automobiles en vue de faire pression sur l’UE et de l’amener à ouvrir son marché aux produits agricoles américains. Le Département du Commerce est supposé rendre son rapport d’ici le 17 février.

Prenant prétexte que la sécurité du président ne pourrait être assurée dans de bonnes conditions à cause du government shutdown, Nancy Pelosi a demandé au président de repousser son discours sur l’état de l’Union prévu le 29 janvier, ou à défaut de transmettre au Congrès la version écrite. En représailles, le président a suspendu l’usage d’un avion militaire pour une visite de Mme Pelosi et d’autres élus démocrates en Afghanistan et en Europe. Décidément, le niveau monte…

A suivre cette semaine

La suspension de publication de la plupart des données « dures » amène à porter plus d’attention aux enquêtes, même si elles sont parfois de second ordre. La semaine prochaine seront publiés les indices de confiance des Fed de Richmond et de Kansas City, ainsi que les estimations préliminaires des indices PMI dans le secteur manufacturier et les services (24 janvier).

1. Amiti & al (2019), “The Impact of Import Tariffs on U.S. Domestic Prices”, Fed New York