En mars, les commentaires de la Réserve fédérale et de la Banque centrale européenne ont été relativement prudents après les données modérées sur l'inflation en février. On s'attend toutefois à ce que les baisses de taux d'intérêt des deux banques centrales ne commencent probablement pas avant juin.

Points à retenir

- La Réserve fédérale américaine reste certes dans l’expectative et les commentaires post-réunion ont été relativement bienveillants. La banque centrale semble toutefois déterminée à rester dépendante des données. Les données restent généralement fortes

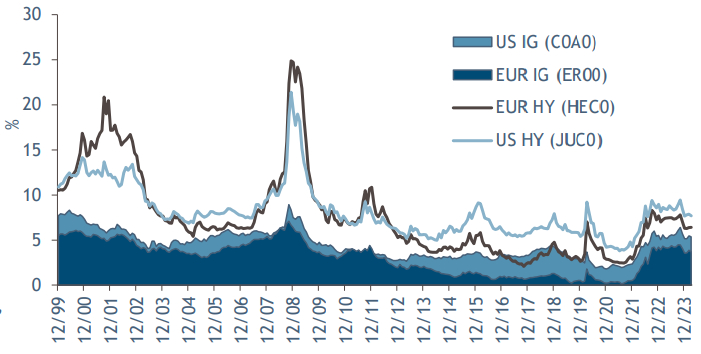

- Pour les investisseurs en crédit, les spreads et les coupons ont jusqu’à présent atténué l’impact négatif de la hausse des rendements souverains sur les rendements globaux, ce qui a entraîné des rendements excédentaires positifs pour le crédit mondial sur un large front. Alors que les spreads se sont réduits, les rendements restent élevés. Les prix sont en moyenne toujours actualisés, ce qui offre un certain tampon pour d’éventuelles fluctuations supplémentaires des taux d’intérêt

- Au niveau mondial, les défaillances sur les marchés du haut rendement au cours des douze derniers mois restent inférieures à la moyenne à long terme. Pour l’avenir, nous prévoyons une activité soutenue sur le marché primaire, les entreprises s’attaquant aux échéances à venir et les investisseurs utilisant leurs liquidités

Performances

US

Aux États-Unis, les marchés du crédit ont enregistré des rendements positifs en mars, stimulés par un contexte macroéconomique favorable – notamment une volatilité réduite des titres du Trésor – et des fondamentaux de crédit favorables. Les crédits plus risqués des entreprises américaines à haut rendement et des entreprises américaines de qualité ont surpassé leurs catégories générales. Dans l’ensemble, les rendements des entreprises à haut rendement et de qualité ont été similaires. La réunion de la Réserve fédérale a adopté un ton dovish, ce qui implique qu’une première baisse des taux en juin semble envisageable et que l’on estime à trois le nombre de baisses de taux pour l’année.

Europe

En Europe, les marchés du crédit ont enregistré des rendements positifs en mars. Les spreads ont continué à se resserrer, en particulier au cours de la première moitié du mois. Le scénario de l’atterrissage en douceur reste en place, avec des taux largement inférieurs sur le mois et le ton dovish de la réunion de la Banque centrale européenne indiquant qu’une réduction des taux en juin semble de plus en plus probable. Le marché primaire a connu une activité soutenue, tant sur le segment des obligations de qualité que sur celui des obligations à haut rendement, avec une reprise notable sur le marché des obligations à haut rendement, où les émissions ont été facilement absorbées par les flux entrants continus vers la classe d’actifs.

EM

La dette des marchés émergents a enregistré des performances positives, car les écarts ont continué à se resserrer, les fondamentaux restent solides et les défaillances ont été contenues. Dans ce contexte, le haut rendement a surpassé l’investissement de qualité, les meilleurs rendements provenant des segments les moins bien notés du marché. Par secteur, les meilleures performances ont été enregistrées dans des domaines tels que l’énergie et l’automobile, tandis que les valeurs financières ont été plus faibles. Les obligations à plus longue durée ont surpassé leurs homologues à plus courte durée. Les obligations souveraines des pays moins bien notés que sont l’Argentine et l’Ukraine ont enregistré des performances notables. En mars, l’offre est restée limitée, les émissions étant à la traîne par rapport à d’autres sous-classes d’actifs. Cette situation est probablement due à la réduction de l’offre en provenance de Chine, les émetteurs ayant accès à des financements locaux moins coûteux et la demande pour les titres chinois à haut rendement s’amenuisant. Les décisions des banques centrales ont été prépondérantes; alors que les craintes d’un atterrissage brutal s’estompent sur les marchés développés, les banques centrales des pays émergents, en particulier celles d’Amérique latine, ont fait preuve d’un certain optimisme, bien qu’il y ait eu quelques exceptions (par exemple, la Turquie, Taiwan, etc.). Les marchés émergents continuent de bénéficier de facteurs techniques solides – diminution de l’offre, performances saisonnières historiquement robustes et sentiment de risque actuel – à l’aube du deuxième trimestre.

Outlook

Les commentaires de la Réserve fédérale et de la Banque centrale européenne ont été relativement pessimistes à la suite de la modération des données sur l’inflation en février. On s’attend toutefois à ce que les deux banques centrales ne commencent pas à réduire leurs taux avant le mois de juin. Alors que la Réserve fédérale reste en attente et que les commentaires post-réunion ont été relativement bienveillants, la banque centrale semble déterminée à rester dépendante des données et les données restent généralement solides. Pour les investisseurs en crédit, depuis le début de l’année, les spreads et les coupons ont amorti l’impact négatif sur le rendement total de la hausse des rendements gouvernementaux, ce qui a conduit à des rendements excédentaires positifs pour l’ensemble du crédit mondial. Si les écarts se sont resserrés, les rendements restent élevés. Les prix restent décotés en moyenne, ce qui permet d’amortir une éventuelle volatilité supplémentaire des taux d’intérêt. Globalement, les défaillances sur 12 mois sur les marchés à haut rendement restent inférieures à la moyenne à long terme. Pour l’avenir, nous prévoyons un maintien de l’activité sur le marché primaire, les entreprises devant faire face à leurs prochaines échéances et les investisseurs devant déployer leurs liquidités.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.