L'annonce de droits de douane américains a déclenché une vague de volatilité début avril, qui s'est quelque peu apaisée malgré la persistance des incertitudes.

Points à retenir

- L’annonce de droits de douane américains a déclenché une vague de volatilité début avril, qui s’est quelque peu apaisée malgré la persistance des incertitudes. Nos perspectives dépendent donc fortement de l’impact des tensions entre les États-Unis et la Chine et d’une guerre commerciale plus généralisée

- Nous pensons que le PIB de la Chine et des États-Unis seront les plus touchés. Les consommateurs américains pourraient payer plus cher pour les biens, les chaînes d’approvisionnement pourraient être perturbées et l’inflation pourrait augmenter. Compte tenu du double mandat de la Réserve fédérale américaine, ces facteurs pourraient limiter sa marge de manœuvre pour baisser les taux d’intérêt, à moins d’un affaiblissement du marché du travail

- Dans le même temps, nous constatons que l’OPEP a modifié sa position sur les prix du pétrole pour le moment, ce qui pourrait donner un certain répit aux consommateurs américains en proie à l’inflation. En outre, la croissance du PIB américain au premier trimestre a montré une augmentation des importations due à des effets d’anticipation liés aux droits de douane, tandis que les dépenses de consommation en biens et services sont restées solides

US

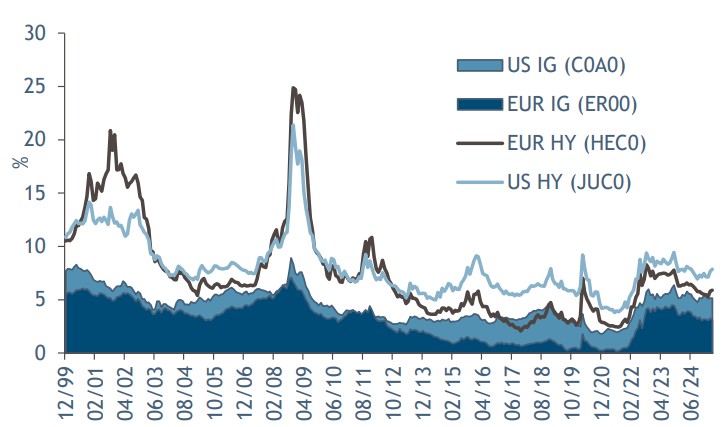

Les marchés du crédit américains ont connu une forte volatilité dans toutes les classes d’actifs, principalement en raison des droits de douane américains annoncés pour la première fois le 2 avril, mais ajustés tout au long du mois. À la suite de l’annonce initiale, les écarts de rendement des obligations américaines à haut rendement se sont considérablement élargis. Les rendements du Trésor américain ont augmenté en raison de l’épuisement des liquidités sur les marchés du Trésor et de la crainte d’une grève des acheteurs. Bien que l’administration ait annoncé une pause de 90 jours sur la plupart des droits de douane pour donner aux États-Unis le temps de négocier des accords commerciaux, les droits de douane de 145% sur la Chine sont restés en place. Toutefois, dès que la « marche arrière » du président Trump a commencé, les marchés ont bondi. Du 9 au 30 avril, le S&P 500 a progressé de 12%, les écarts de rendement se sont considérablement resserrés et les rendements des obligations du Trésor ont baissé. Au cours de la seconde moitié du mois d’avril, l’administration a continué à affirmer que des négociations avec la Chine étaient en cours, tandis que le gouvernement chinois a nié l’existence de ces discussions commerciales.

Europe

Les marchés européens du crédit ont généré des rendements positifs en avril. Le mois a été marqué par une forte volatilité dans toutes les classes d’actifs, principalement due aux droits de douane américains annoncés le 2 avril, mais ajustés tout au long du mois. Les spreads se sont élargis sur les marchés du crédit, avec des mouvements significatifs au début du mois. Les spreads ont ensuite récupéré environ la moitié de leur mouvement à la fin du mois. Aux États-Unis comme en Europe, la décompression a entraîné un élargissement des écarts entre les crédits des différents secteurs. Les secteurs plus défensifs, tels que les services publics, ont enregistré de bonnes performances, tandis que les secteurs plus cycliques et sensibles aux droits de douane ont sous-performé (par exemple, l’énergie, les produits chimiques, l’automobile et les pièces détachées). Alors que les taux américains ont d’abord augmenté, les inquiétudes concernant la politique gouvernementale ont provoqué un mouvement inverse. Le rendement du Trésor américain à 10 ans est resté pratiquement inchangé sur le mois, tandis qu’à l’inverse, la courbe du Bund allemand s’est redressée tout au long du mois (les rendements ont baissé). Nous avons également constaté des divergences dans les messages des banques centrales. La Banque centrale européenne a réduit ses taux de 25 points de base, tandis que la Réserve fédérale (qui ne s’est pas réunie en mars) a mis en garde contre les réductions de taux compte tenu de l’incertitude actuelle, en particulier en ce qui concerne l’inflation.

EM

La dette des marchés émergents a enregistré des résultats mitigés en avril. Le mois a été marqué par une forte volatilité, principalement due aux droits de douane américains annoncés pour la première fois le 2 avril, mais ajustés tout au long du mois. La dette souveraine des marchés émergents a surperformé le crédit d’entreprise au niveau de l’indice général, grâce à des événements idiosyncrasiques dans le segment noté CCC (par exemple, les obligations équatoriennes ont bondi suite aux résultats des élections, et les actifs argentins ont progressé suite à l’annonce que le gouvernement allait assouplir les contrôles stricts sur les devises dans le cadre d’un accord de prêt du FMI de 20 milliards de dollars US). En revanche, le secteur de l’énergie des entreprises notées B/CCC a subi l’impact négatif de la baisse des prix du pétrole. La forte volatilité du mois d’avril a entraîné un élargissement généralisé des notations de crédit. Au sein du crédit d’entreprise, cet environnement a favorisé l’investment grade par rapport au high yield, tandis que les obligations à courte durée ont surperformé leurs homologues à plus longue durée. Au niveau régional, la région EMEA (Europe, Moyen-Orient et Afrique) a été la plus performante, soutenue par la baisse des rendements des gouvernements européens, tandis que l’Amérique latine a sous-performé, reflétant la faiblesse des prix de l’énergie. Les secteurs de la finance et de l’immobilier ont été les plus performants, car ils n’ont pas été directement touchés par les annonces du «Liberation Day» aux États-Unis, mais ont bénéficié d’une dynamique favorable des rendements et de la courbe.

Outlook

Les annonces de tarifs douaniers américains ont déclenché une volatilité au début du mois d’avril, qui s’est quelque peu calmée malgré l’incertitude persistante. Par conséquent, nos perspectives dépendent fortement de l’impact des tensions entre les États-Unis et la Chine et d’une guerre commerciale plus large. Nous prévoyons que les PIB chinois et américain seront les plus touchés. Les consommateurs américains pourraient payer plus cher les biens, les chaînes d’approvisionnement pourraient être perturbées et l’inflation pourrait augmenter. Ces facteurs pourraient limiter la capacité de la Réserve fédérale à réduire les taux d’intérêt – à moins que le marché de l’emploi ne s’affaiblisse – étant donné le double mandat de la Réserve fédérale. Par ailleurs, nous constatons que l’OPEP a modifié sa position sur les prix du pétrole pour le moment, ce qui pourrait donner un peu de répit aux consommateurs américains en proie à l’inflation. En outre, le PIB américain du premier trimestre a enregistré un bond des importations pour éviter les droits de douane et les dépenses de consommation en biens et services sont restées solides.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.