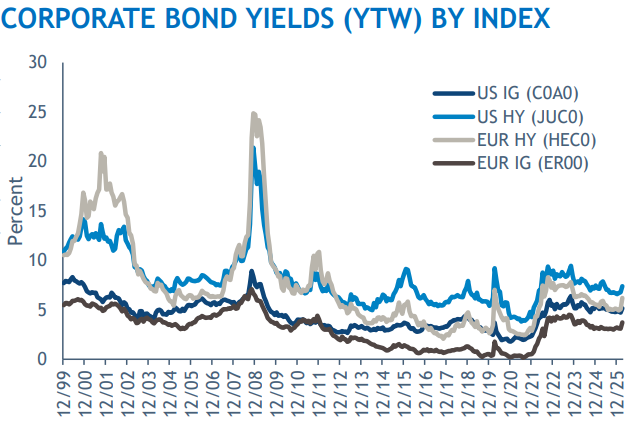

Les marchés mondiaux du crédit ont enregistré des rendements négatifs en mars, reflétant une période d'élargissement des écarts de taux liée au conflit au Moyen-Orient et aux inquiétudes connexes concernant les prix du pétrole. Les taux d'intérêt ont également augmenté. Cette réévaluation s'explique par les craintes d'une hausse de l'inflation induite par la flambée des prix de l'énergie, et a été alimentée par les déclarations plus restrictives des banques centrales, notamment en Europe. Toutefois, malgré l'impact potentiel de la hausse des prix de l'énergie et de la fermeture du détroit d'Ormuz, l'évolution des spreads est restée relativement modérée.

Point à retenir

- Il semble que le conflit en Iran soit davantage considéré comme un choc géopolitique favorisant l’inflation, mais largement maîtrisé, plutôt que comme le début d’un ralentissement économique plus général. Implicitement, les marchés semblent anticiper un scénario dans lequel le conflit serait réglé dans un délai limité

- À notre avis, le conflit devrait s’apaiser, et le marché a adopté une attitude excessivement restrictive quant aux anticipations concernant la politique de la banque centrale

- Dans le même temps, nous continuons à suivre de près l’évolution de la liquidité dans le crédit privé et constatons que, bien que ce dernier fasse toujours l’objet d’une surveillance étroite, nous ne considérons pas cette classe d’actifs comme un risque systémique

- En ce qui concerne le thème général de la disruption liée à l’IA, nous continuons de considérer le développement de l’IA comme un moteur de croissance important – en particulier aux États-Unis –, ce qui renforce notre confiance générale dans une croissance robuste, malgré les vents contraires liés à la hausse des prix de l’énergie

US

Les titres de crédit américains ont affiché des rendements négatifs en mars, reflétant une période d’élargissement des spreads dans le sillage du conflit au Moyen-Orient et des inquiétudes connexes concernant les prix du pétrole. Les taux d’intérêt ont également augmenté, le marché ayant écarté toute perspective de baisse des taux de la Réserve fédérale en 2026. Cette réévaluation s’explique par les craintes d’une hausse de l’inflation alimentée par la hausse des prix de l’énergie. Toutefois, malgré l’impact potentiel de la hausse des prix de l’énergie et de la fermeture du détroit d’Ormuz, l’évolution des spreads est restée relativement modérée. Aux États-Unis, les rendements réels (qui reflètent les anticipations de croissance) ont augmenté, ce qui suggère que les marchés n’anticipent pas de détérioration significative de la croissance, mais plutôt le contraire. Cela pourrait expliquer l’élargissement limité des spreads de crédit, qui sont généralement plus sensibles aux anticipations de croissance, tout en renforçant l’idée que le conflit en Iran pourrait être de courte durée.

Europe

À l’instar des États-Unis, les marchés obligataires européens ont enregistré des rendements négatifs en mars. Les taux d’intérêt ont également augmenté, les marchés anticipant des hausses de taux en Europe et l’absence de baisse des taux aux États-Unis en 2026. Cette réévaluation s’explique par les craintes d’une hausse de l’inflation liée à l’augmentation des prix de l’énergie, et a été alimentée par des déclarations plus bellicistes des banques centrales, notamment en Europe. Toutefois, malgré l’impact potentiel de la hausse des prix de l’énergie et de la fermeture du détroit d’Ormuz, l’évolution des spreads est restée relativement modérée. Compte tenu de la volatilité observée tout au long du mois, les marchés primaires ont été plus calmes que prévu, en particulier sur le segment du haut rendement. Le crédit a globalement enregistré des sorties de capitaux, les investisseurs réagissant à la détérioration du sentiment, même si le crédit à court terme est resté recherché, les rendements à court terme ayant connu certaines des hausses les plus importantes.

EM

La dette des marchés émergents (ME) a enregistré des rendements négatifs en mars. Si les écarts de taux sur le marché du crédit aux entreprises se sont creusés, ces fluctuations sont restées relativement modérées par rapport aux épisodes précédents de tensions liées à des événements ponctuels. Les pays importateurs d’énergie ont été parmi les plus durement touchés, confrontés à une forte hausse des coûts d’importation alors que bon nombre d’entre eux venaient tout juste d’atteindre une certaine stabilité macroéconomique après plusieurs années de réformes et d’assainissement de leurs bilans. Les économies asiatiques ont été particulièrement exposées en raison de leur dépendance structurelle vis-à-vis des flux énergétiques du Golfe, les perturbations sur les principaux couloirs maritimes venant s’ajouter aux inquiétudes liées à l’approvisionnement et aux pressions sur les devises. Le raffermissement du dollar américain a aggravé les difficultés de nombreuses banques centrales des marchés émergents, limitant leur marge de manœuvre pour assouplir leur politique monétaire en réponse au ralentissement de la croissance. L’activité d’émission a fortement ralenti, les marchés primaires ayant été pratiquement fermés pendant une grande partie du mois, les émetteurs étant peu enclins à tester l’appétit des investisseurs dans un contexte d’incertitude. Les crédits en Europe de l’Est et en Amérique latine ont relativement mieux résisté, bénéficiant d’une plus grande distance par rapport au choc immédiat.

Outlook

Il semble que le conflit en Iran soit considéré comme un choc géopolitique inflationniste globalement maîtrisé, plutôt que comme le début d’un ralentissement économique plus général. Implicitement, les marchés semblent anticiper un scénario dans lequel le conflit serait résolu dans un délai limité. À notre avis, le conflit devrait s’apaiser, et le marché s’est montré trop optimiste quant aux anticipations de politique monétaire des banques centrales. Dans le même temps, nous continuons à suivre de près l’évolution de la liquidité du crédit privé, en notant que, bien que ce dernier fasse toujours l’objet d’une surveillance étroite, nous ne considérons pas cette classe d’actifs comme présentant un risque systémique. Concernant le thème général de la disruption liée à l’IA, nous continuons à considérer le développement de l’IA comme un moteur de croissance important — en particulier aux États-Unis —, ce qui renforce notre confiance globale dans une croissance résiliente, malgré les vents contraires liés à la hausse des prix de l’énergie.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.