Face à la poursuite du ralentissement de l'inflation, aux données économiques d'octobre inférieures aux attentes et aux signes de ralentissement du marché du travail, les obligations d'État américaines à 10 ans ont fortement augmenté en novembre.

Points à retenir

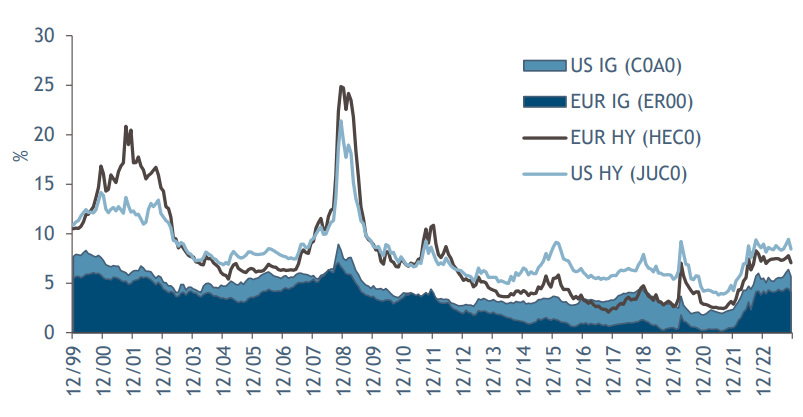

- Face à la poursuite du ralentissement de l’inflation, aux données économiques d’octobre inférieures aux attentes et aux signes de ralentissement du marché du travail, les obligations d’État américaines à 10 ans ont fortement augmenté en novembre. Les spreads de crédit se sont également fortement creusés, le marché anticipant un « atterrissage en douceur de l’économie » et les prévisions de pertes de crédit devant rester dans la moyenne à long terme

- Le redressement des spreads de crédit à l’échelle mondiale a permis aux spreads de se resserrer comme jamais auparavant depuis le début de l’année et de se situer en dessous des moyennes à long terme, à l’exception de l’Europe où ils restent bien au-dessus des moyennes

- L’avantage du crédit dans les portefeuilles se reflète dans le rendement total de novembre et depuis le début de l’année. Nous n’avons pas besoin de savoir exactement comment l’économie évoluera l’année prochaine pour savoir que, dans la plupart des scénarios, le crédit fait mieux que les obligations d’État sur de longues périodes

- Nous continuons à penser que nous devrions conserver les positions de crédit existantes jusqu’en 2024 comme moyen de diversification et les augmenter en période de faiblesse des marchés

Performances

US

Le crédit américain a dégagé des rendements positifs en novembre grâce à une forte hausse des rendements du Trésor et à un resserrement substantiel des spreads. Les spreads se sont considérablement resserrés, les spreads des obligations américaines de qualité étant au plus haut depuis le début de l’année et les obligations américaines à haut rendement se situant à quelques points de base des plus bas depuis le début de l’année, atteints à la mi-septembre. L’élément déclencheur du rallye macroéconomique des actifs a été la conviction croissante des investisseurs que la Réserve fédérale (Fed) a terminé le resserrement de sa politique monétaire. Le consensus pour les États-Unis est celui d’une croissance continue (mais plus lente) – un atterrissage en douceur – le scénario Boucles d’or pour les investisseurs. À l’avenir, il semble probable que la Fed s’aligne davantage sur les intérêts des investisseurs. Si les conditions économiques se détériorent, les investisseurs peuvent s’attendre à un soutien et à un assouplissement de la politique, ce qui soutiendra les prix des actifs – le contraire de la fonction de la banque centrale lorsqu’elle a lutté contre l’inflation au cours des deux dernières années. Les prix restent inférieurs à la valeur nominale, les rendements restent proches de leurs niveaux historiques et les défauts de paiement restent relativement faibles ; nous pensons que cela devrait contribuer à donner un élan supplémentaire aux rendements en 2024. Nous nous attendons à ce que les nouvelles émissions augmentent l’année prochaine, car les entreprises ayant des obligations remboursables par anticipation cherchent à refinancer les échéances plus tôt et à étendre leur profil de maturité, ce qui est un autre point positif pour les fondamentaux du crédit d’entreprise.

Europe

hausse des rendements des obligations d’État et à un resserrement considérable des spreads. L’élément déclencheur de la reprise macroéconomique des actifs a été la conviction croissante des investisseurs que la BCE (Banque centrale européenne) et la Réserve fédérale (Fed) avaient achevé le resserrement de leur politique monétaire. La zone euro devrait sortir de sa récession superficielle au premier semestre 2024; l’inflation globale est tombée bien en deçà des attentes, les prix de l’énergie en étant la principale composante. Les prix de base ont également baissé plus que prévu par rapport au mois précédent. La désinflation s’accélère. La raison la plus simple de cet énorme rallye est que si les conditions économiques se détériorent, les investisseurs peuvent s’attendre à un soutien et à un assouplissement de la politique, ce qui soutiendra les prix des actifs – le contraire de la fonction de la banque centrale lorsqu’elle a lutté contre l’inflation au cours des deux dernières années.

EM

La dette des marchés émergents a dégagé des rendements positifs ce mois-ci grâce à une forte hausse des rendements du Trésor américain et à un resserrement substantiel des spreads. Les investisseurs étant de plus en plus convaincus que la Réserve fédérale (Fed) a terminé le resserrement de sa politique monétaire, un certain nombre de banques centrales deviennent également moins optimistes. En Europe centrale et orientale, la République tchèque et la Hongrie ont indiqué qu’elles pourraient commencer à assouplir leur politique en décembre. En Corée, la banque centrale a maintenu sa politique en suspens, mais a atténué son ton optimiste, et en Thaïlande, la banque centrale s’est nettement écartée de son discours optimiste précédent, signalant ainsi la fin probable du cycle de resserrement monétaire. Les marchés semblent anticiper une nouvelle réduction de la part du Brésil ce mois-ci. À l’inverse, en Pologne et au Mexique, les banques centrales continuent d’adopter des positions plus expansionnistes en raison de l’inflation persistante qui affecte les prix des services. Alors que la récente politique chinoise a renforcé la confiance des investisseurs dans la croissance pour le premier semestre 2024, les données entrantes – y compris l’activité d’octobre et les indices PMI (indices des directeurs d’achat) de novembre – suggèrent que l’élan de la reprise chinoise est resté quelque peu ténu au cours du dernier trimestre. En conséquence, les décideurs politiques ont promu plusieurs mesures de soutien à la croissance, y compris le soutien au financement des entreprises privées.

Outlook

Avec un ralentissement continu des données sur l’inflation, des données économiques d’octobre inférieures aux attentes et des signes de refroidissement du marché de l’emploi, le Trésor américain à 10 ans s’est redressé de manière spectaculaire en novembre. Les écarts de crédit ont également connu une forte hausse, le marché ayant accepté un « atterrissage en douceur » de l’économie, les projections de défaillance de crédit devant rester dans les moyennes à long terme. La reprise mondiale des écarts de crédit a conduit les écarts à leurs niveaux les plus serrés depuis le début de l’année, et en dessous des moyennes à long terme – sauf pour l’Europe, qui continue à se négocier au-delà des moyennes. L’avantage d’avoir du crédit dans les portefeuilles est mis en évidence dans le rendement total de novembre et depuis le début de l’année. Il n’est pas nécessaire de savoir exactement comment l’économie va évoluer au cours de l’année à venir pour savoir que le crédit battra les bons du Trésor dans la plupart des scénarios sur de longues périodes. Nous continuons à croire qu’il faut conserver les positions de crédit existantes comme diversification jusqu’en 2024, tout en cherchant à en ajouter pendant les périodes de faiblesse du marché.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.