Les crédits mondiaux ont généré des rendements mitigés en décembre. Aux États-Unis, la Réserve fédérale a réduit ses taux directeurs pour la troisième fois consécutive, mais a fait part d'une plus grande prudence quant à de nouvelles baisses. La Banque centrale européenne (BCE) a une nouvelle fois maintenu ses taux inchangés, tandis qu'Isabel Schnabel, membre du directoire de la BCE, a tenu des propos bellicistes qui ont contribué à faire grimper les taux à long terme.

Point à retenir

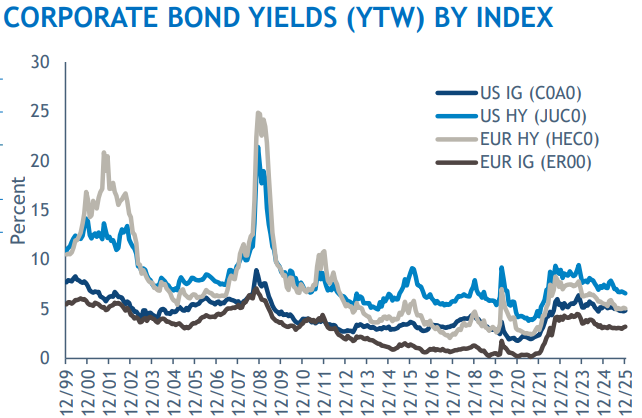

- De nombreux titres font état récemment de resserrement des spreads et de détérioration de la qualité du crédit, alimentés par un manque de normes de souscription. Nous n’observons pas de détérioration généralisée des normes de souscription. Si les spreads restent à des niveaux historiquement bas, nous estimons que cela se justifie; la plupart des entreprises affichent des bénéfices solides et une couverture d’intérêts satisfaisante

- Nous restons fidèles à notre méthodologie d’évaluation du crédit éprouvée pour déterminer la solvabilité des entreprises. Nous ne voyons pas de risque de crédit systémique, mais plutôt quelques défauts de paiement très médiatisés causés par des risques idiosyncrasiques

- Dans un marché préoccupé par l’éclatement potentiel d’une bulle, nous pensons que, compte tenu des rendements actuels, le crédit offre toujours une bonne protection contre la volatilité baissière potentielle

US

Les marchés obligataires américains ont généré des rendements mitigés en décembre. Compte tenu du mois raccourci par les fêtes, nous avons connu une période saisonnière calme, avec des spreads globalement inchangés. La Réserve fédérale a abaissé ses taux directeurs pour la troisième fois consécutive, mais a fait part d’une plus grande prudence quant à de nouvelles baisses. Les marchés primaires aux États-Unis et en Europe ont ralenti à l’approche des fêtes de Noël, même si de nombreux acteurs du marché anticipent un calendrier primaire chargé en 2026, à commencer par un mois de janvier intense. Cette tendance devrait être soutenue par l’augmentation des dépenses d’investissement dans l’intelligence artificielle et une possible reprise des activités de fusion-acquisition. De manière générale, les primes de spread aux États-Unis et en Europe ont continué de se comprimer en décembre, les titres de crédit notés BBB surperformant les titres notés A dans la catégorie investment grade, et les marchés à bêta élevé, tels que les titres financiers subordonnés et les titres à haut rendement.

Europe

Les marchés obligataires européens ont généré des rendements mitigés en décembre. Compte tenu du mois raccourci par les vacances, nous avons connu une période saisonnière calme, avec des spreads globalement inchangés. La Banque centrale européenne (BCE) a une nouvelle fois maintenu ses taux inchangés, tandis que Isabel Schnabel, membre du directoire de la BCE, a tenu des propos bellicistes qui ont contribué à faire grimper les taux à long terme.

EM

Les obligations des marchés émergents ont généré des rendements positifs en décembre. Compte tenu du mois raccourci par les fêtes, nous avons connu une période saisonnière calme, avec des spreads globalement inchangés. Les marchés primaires ont ralenti à l’approche des fêtes de Noël, même si de nombreux acteurs du marché anticipent un calendrier primaire chargé en 2026, à commencer par un mois de janvier intense. Nous pensons que l’environnement macroéconomique mondial connaît actuellement un remaniement significatif après plusieurs années marquées par une forte volatilité géopolitique et une politique monétaire restrictive. Nous avons constaté une atténuation de certaines sources d’incertitude clés, notamment les différends tarifaires, tandis que les États-Unis et la Chine montrent les premiers signes d’un réengagement. Dans le même temps, le ralentissement de l’inflation et la baisse des prix de l’énergie permettent aux banques centrales d’adopter progressivement des positions monétaires plus neutres. En 2026, nous pensons que les marchés émergents pourraient connaître une année marquée par un rééquilibrage: une croissance mondiale plus stable, une amélioration des conditions commerciales et une répartition plus équilibrée des risques.

Outlook

À l’avenir, nous pensons que le paysage mondial du crédit restera fondamentalement solide. Les bénéfices des entreprises restent globalement solides, à l’exception de quelques défauts de paiement essentiellement ponctuels, tandis que des facteurs techniques favorables soutiennent efficacement des spreads historiquement serrés. À la fin de l’année, nous maintenons globalement une surpondération des marchés à rendement élevé et cherchons à tirer parti de la dispersion existante pour améliorer les rendements. Du côté des titres de qualité «investment grade», nous rechercherions une compensation plus importante des spreads pour ajouter du risque. Avec des taux courts stables ou en légère baisse en Europe, nous pensons que les instruments à taux variable devraient bien rivaliser avec les obligations, tandis que les stratégies de duration barbell pourraient être plus populaires dans le crédit en USD.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.